Bildnachweis: Adobe Stock – blacksalmon.

An ESG-Themen führte am Kapitalmarkt bis zuletzt kaum noch ein Weg vorbei – Warnungen vor einer Blasenbildung inklusive. Der Krieg in der Ukraine hat auf vielen Ebenen jedoch ein Umdenken und eine Neubewertung ausgelöst. Was bedeutet das für Emittenten und Investoren und können Klimawende und Sicherheitsinteressen in Zukunft gleichberechtigt finanziert werden?

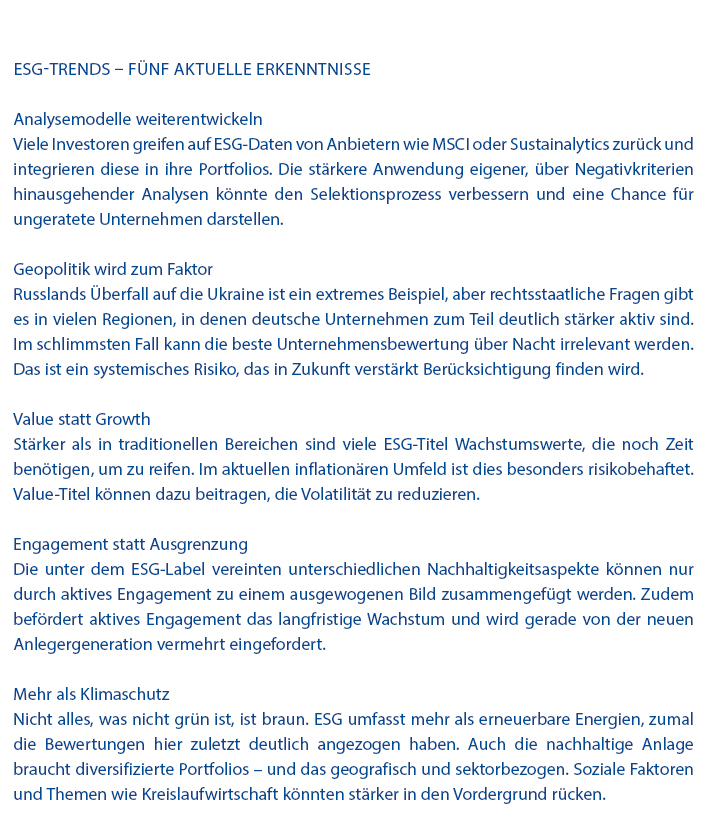

Außenministerin Annalena Baerbock fasste am Morgen des 24. Februar 2022 die Tragweite des russischen Einmarsches in der Ukraine zusammen: „Wir sind heute in einer anderen Welt aufgewacht.“ Die Stoßwellen dieser geopolitischen Zeitenwende sind auch an den Finanzmärkten deutlich spürbar. Weitreichende Auswirkungen, die vielerlei Megatrends in Europa neu definieren, prophezeien die Analysten der Bank of America. Einer dieser Megatrends war in den vergangenen Jahren ganz sicher das Thema ESG. Bis zuletzt ist immer mehr Geld in ökologisch, sozial oder governancetechnisch nachhaltige Anlagen geflossen. Mit deutschen Emittenten auf Position zwei hinter den USA erhöhte sich 2021 nach Angaben der Climate Bond Initiative allein das weltweite Volumen neu ausgegebener Green Bonds auf 517 Mrd. USD – noch 2019 waren es weniger als 100 Mrd. USD gewesen.

Lesen Sie hier den Artikel „Börsennotierte Familienunternehmen – das Beste aus zwei Welten?“

Kommt diese Dynamik jetzt durch den Krieg in der Ukraine zu einem jähen Halt? Zumindest gefühlt sind Klimawandel und Nachhaltigkeit gegenüber Sprit und Waffen in den Hintergrund gerückt. Fakt ist, dass die Preise für fossile Brennstoffe nur noch eine Richtung kennen, die Inflation einen neuen Höchststand erreicht hat und das Sicherheitsbedürfnis ein anderes ist als zuvor – für ESG-Anlagen ein denkbar schlechtes Umfeld. Schon als die USA 2001 in Afghanistan und 2003 im Irak einmarschierten, schnitten nachhaltige Fonds schlechter ab als der Markt. Gewinner waren damals fossile Brennstoffe und Rüstungsunternehmen.

Zeitenwende für ESG-Anlagen

Ähnliches ist aktuell zu beobachten. Outperformen Bergbaukonzerne und Erdölförderer den Markt infolge der gestiegenen Rohstoffpreise bereits seit Längerem, haben Titel wie Rheinmetall, Hensoldt oder Heckler & Koch spätestens seit der verteidigungspolitischen 180-Grad-Wende in Berlin inkl. des angekündigten Sondervermögens von 100 Mrd. EUR für die Ertüchtigung der Bundeswehr stark an Wert gewonnen. Dabei waren Waffenbauer und „braune“ Energieaktien vorher geradezu verpönt. Hatten letztere über Best-in-Class-Ansätze zumindest noch die Möglichkeit, auf breiter Basis Investoren zu finden, sind selbst einstellige Umsatzanteile im Verteidigungsbereich bei vielen Geldgebern ein absolutes Ausschlusskriterium. So gab der Vorstandsvorsitzende von Rheinmetall erst diesen Januar bekannt, dass langjährige Bankpartner wie BayernLB und LBBW beschlossen hätten, ihre Geschäftsbeziehungen mit dem Hersteller von gepanzerten Fahrzeugen zu beenden.

Doch angesichts der Bilder aus der Ukraine scheint ein Umdenken stattzufinden. Die schwedische Bank SEB hat ihre erst kurz zuvor eingeführten Nachhaltigkeitsregeln bereits wieder angepasst, um ihren Fonds auch Investitionen in den Rüstungssektor zu erlauben. Die Commerzbank glaubt, dass es mehr Investitionen in der Rüstungsindustrie geben wird, und Analysten der US-Investmentbank Citi sehen im Beitrag der Waffenhersteller für die globale Stabilität eine Grundvoraussetzung für soziale Fragen. Mit den gleichen Argumenten fordert der Bundesverband der Deutschen Sicherheits- und Verteidigungsindustrie, dass Rüstungshersteller in der EU künftig als ESG-konform gelten sollen.

Alle Augen sind jetzt auf die Taxonomie-Verordnung der EU gerichtet, die zum „Goldstandard“ für die Lenkung öffentlicher und privater Gelder in nachhaltige Projekte werden soll. Wiewohl eine komplette Kehrtwende kaum vorstellbar scheint, machte die EU Anfang März in einem Strategiepapier deutlich, dass „Initiativen zur nachhaltigen Finanzierung im Einklang mit den Bemühungen der Europäischen Union stehen, der europäischen Verteidigungsindustrie einen ausreichenden Zugang zu Finanzmitteln und Investitionen zu ermöglichen“.

Überbewertung ja, Blase nein

Alte Moral und neue Rendite driften aktuell zum Teil jedenfalls auseinander und Zuflüsse in ESG-Anlagen verlangsamen sich nach Berichten des Finanzinformationsdienstleisters Morningstar bereits. Dies weckt Erinnerungen an das Platzen der Dotcomblase der späten 1990er-Jahre. Auch damals traf zu viel Liquidität auf in der Anfangsphase der Digitalisierung zu wenige profitable Geschäftsmodelle. Als sich die monetären Bedingungen verschärften, verließen viele institutionelle Investoren still und leise den Markt und vor allem die Privatanleger mussten die nachfolgenden Pleiten ausbaden.

Auch der Boom im ESG-Segment wird immer stärker von Retailinvestoren getrieben. Lag deren Marktanteil 2013 bei gerade einmal 3,4%, waren es 2017 bereits über 30%. Seitdem sind noch viele junge Erstanleger der Generation Greta hinzugekommen. Ähnlich wie bei einer Indexaufnahme erzeugt der Kapitaldruck auf ESG-Anlagen einen sich selbst verstärkenden Effekt. Gerade unerfahrene Anleger investieren aber häufig in die Unternehmen mit der heißesten Story und nicht in diejenigen mit den besten Fundamentaldaten. Gerade die Bewertungsmaßstäbe für noch nicht profitable Zukunftsunternehmen haben sich angesichts zunehmender Inflation und steigender Zinsen aktuell jedoch dramatisch verringert – ablesbar z.B. am Goldman-Sachs-Non-Profitable-Index.

Ein großer Knall ist aber wohl dennoch nicht zu erwarten. Zum einen dürfte die EZB mit Zinsschritten extrem vorsichtig sein, zum anderen zwingen strengere Kriterien für Emittenten und höhere Anreize für Käufer den Markt geradezu zu einer gewissen Überbewertung der wenigen Unternehmen, die schon jetzt dazu in der Lage sind, die hohen Anforderungen der Aufsicht zu erfüllen. Erklärtes Ziel ist schließlich genau die Umlenkung europäischer Finanzströme in Richtung nachhaltiger Vermögenswerte und die „grüne Inflation“ erfüllt diesbezüglich eine wichtige Signalfunktion.

Alle Emittenten mitnehmen

Mittel- und langfristig dürfte das ESG-Segment deshalb sogar noch deutlich an Bedeutung gewinnen. Mehr denn je geht es in den nächsten Jahrzehnten darum, die gesamte Wirtschaft in allen Sektoren klimafreundlicher und insgesamt nachhaltiger zu gestalten. Der Krieg hat diese Erkenntnis noch einmal verstärkt, weil auch dem Letzten klar geworden ist, dass die Abhängigkeit von fossilen Rohstoffen beendet werden muss. Dies ist nur mit Unterstützung der Finanzmärkte darstellbar. BDI-Chef Siegfried Russwurm schätzt den Investitionsbedarf allein für Deutschland auf

860 Mrd. EUR.

Damit der Umbau zur Green Economy gelingt, sollten aber die richtigen Schlüsse aus der aktuellen Krisensituation gezogen werden. Fünf Anregungen haben wir im obenstehenden Kasten für Sie zusammengestellt. Am Ende ist nicht die Investition in Trends, sondern eine unternehmensbezogene Nachhaltigkeitsbewertung der beste Weg, um langfristig erfolgreich anzulegen und zur Dekarbonisierung der Wirtschaft beizutragen. Dabei ist es entscheidend, dass auch vermeintlich „braune“ Unternehmen weiter Mittel erhalten, um ihren Beitrag zum erfolgreichen Wandel der Gesamtwirtschaft leisten zu können und heute noch emissionsintensive Industrien umweltverträglicher zu machen.

Stimmt die These der relativen Unterbewertung, sollte es an attraktiven Einstiegschancen nicht mangeln. Ohne die Mitnahme der Old Economy besteht hingegen die Gefahr, dass ESG weiter der Makel der Modeerscheinung anhaftet und das übergeordnete Ziel nicht erreicht wird. Dies gilt es bei der finalen Ausgestaltung der Taxonomie zu berücksichtigen – denn wenn eines in den vergangenen Wochen deutlich geworden ist, dann, dass Nachhaltigkeit viel komplexer und subjektiver ist, als es einfache Wahrheiten wie Ausschusslisten vorzugaukeln versuchen.

Autor/Autorin

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 ist er bei der BankM AG im Projektmanagement tätig.