Bildnachweis: DBAG.

Während die Kapitalmärkte im Frühjahr 2026 von geopolitischen Spannungen und volatilen Multiplikatoren geprägt sind, untermauert die Deutsche Beteiligungs AG (DBAG) ihre Rolle als strategischer Gestalter im deutschen Mittelstand. Der aktuelle Quartalsbericht zum 31. März 2026 offenbart ein scheinbares Paradoxon: Trotz eines bilanziellen Verlusts im Auftaktquartal strotzt das Unternehmen vor Liquidität. Mit über 150 Mio. EUR an verfügbaren Mitteln positioniert sich der Private-Equity-Pionier für eine neue Welle von Akquisitionen. Von Alexander Görbing

Operative Dynamik trifft auf Bewertungseffekte

Die am heutigen 7. Mai 2026 veröffentlichte Quartalsmitteilung der DBAG zeigt ein Konzernergebnis von minus 20,5 Mio. EUR (Vorjahreszeitraum: +9,2 Mio. EUR). Auf den ersten Blick mag diese Zahl verunsichern, doch ein Blick in die Bilanz offenbart die Ursachen: Ein negatives Bewertungs- und Abgangsergebnis von 24,1 Millionen EUR belastete das Ergebnis. Dieser Effekt ist primär auf gesunkene Kapitalmarktmultiplikatoren zum Stichtag 31. März zurückzuführen, die für die Bewertung der Portfoliounternehmen herangezogen werden. Der Nettovermögenswert (NAV) je Aktie sank folgerichtig von 36,37 EUR Ende 2025 auf 35,29 EUR. Das Management betont jedoch, dass diese Entwicklung kaum die operative Leistungsfähigkeit der Beteiligungen widerspiegelt. Vielmehr handelt es sich um eine Momentaufnahme in einem anspruchsvollen Marktumfeld, das Ende Februar durch neue geopolitische Konflikte belastet wurde. Dass dieser Effekt temporärer Natur sein dürfte, zeigt die Entwicklung im April, in dem bereits eine deutliche Erholung der Multiplikatoren einsetzte.

Portfolio-Bereinigung und strategische Neuzugänge

Die DBAG blickt auf eines der aktivsten Transaktionsquartale ihrer jüngeren Geschichte zurück. Innerhalb von nur acht Monaten wurden sieben Transaktionen umgesetzt. Besonders hervorzuheben sind die erfolgreichen Exits: Mit dem Verkauf von duagon (Spezialist für Schienenfahrzeug-Software) im Januar und dem Abschluss der Veräußerung von Kraft & Bauer im März hat die DBAG bewiesen, dass sie Unternehmen über Jahre hinweg vom Nischenanbieter zum internationalen Marktführer entwickeln kann. Zudem wurde im März der Verkauf des Schweizer Brückenbau-Spezialisten mageba vereinbart. Parallel dazu wird das Portfolio gezielt in strukturellen Wachstumsfeldern wie Healthcare und IT-Services verstärkt. Mit der Mehrheitsbeteiligung an der Hipp Technology Group, einem führenden Fertigungspartner für Medizintechnik und robotergestützte Chirurgie, baut die DBAG ihren Fokus auf den krisenresistenten Gesundheitssektor aus. In der Schweiz sicherte sich das Unternehmen zudem eine Minderheitsbeteiligung am Cybersecurity-Pionier Bug Bounty Switzerland, um von der steigenden Nachfrage nach digitalen Sicherheitslösungen zu profitieren.

Liquidität als strategisches Mittel

Die wichtigste Kennzahl für die kommenden Monate ist nicht das Quartalsergebnis, sondern die Liquiditätslage. Durch die erfolgreichen Exits stiegen die verfügbaren Mittel auf 152,4 Mio. EUR an (Stand 31.12.2025: 103,1 Mio. EUR). Diese hohe Liquidität folgt einer klaren Strategie: Die DBAG sammelt „Feuerkraft“, um in einem volatilen Umfeld antizyklisch und entschlossen bei neuen Opportunitäten zugreifen zu können. Tom Alzin, Sprecher des Vorstands, verdeutlichte, dass man Unternehmen veräußert, wenn die Bedingungen stimmen, um dort neu zu investieren, wo strukturelles Wachstum erkennbar ist.

Für langjährige Beobachter der DBAG ist der Verlust im ersten Quartal keine Überraschung. Das Geschäftsmodell einer börsennotierten Beteiligungsgesellschaft bringt es mit sich, dass kurzfristige Marktschwankungen die Bewertung des Portfolios massiv beeinflussen können, bevor operative Erfolge oder Verkäufe diese im Jahresverlauf wieder kompensieren. Schon in der Vergangenheit folgten auf schwache Auftaktquartale oft deutliche Aufholjagden, sobald sich die Börsenmultiplikatoren stabilisierten. Daher hält der Vorstand auch an seiner Prognose für das Gesamtjahr 2026 fest.

Dividendenpolitik: Stabilität für Aktionäre

Trotz des negativen Quartalsergebnisses bleibt die DBAG ihrer aktionärsorientierten Ausschüttungspolitik treu. Der Hauptversammlung am 2. Juni 2026 wird eine Dividende von 1,00 EUR je Aktie vorgeschlagen. Ergänzt wird dies durch ein aktives Aktienrückkaufprogramm, das bis zum 31. Juli 2026 verlängert wurde. Da die Aktie weiterhin mit einem deutlichen Abschlag zum NAV gehandelt wird, nutzt das Management Rückkäufe als steuerlich effizientes Instrument, um den Wert pro Aktie für die verbleibenden Anteilseigner zu steigern.

Kursentwicklung und Börsenwert

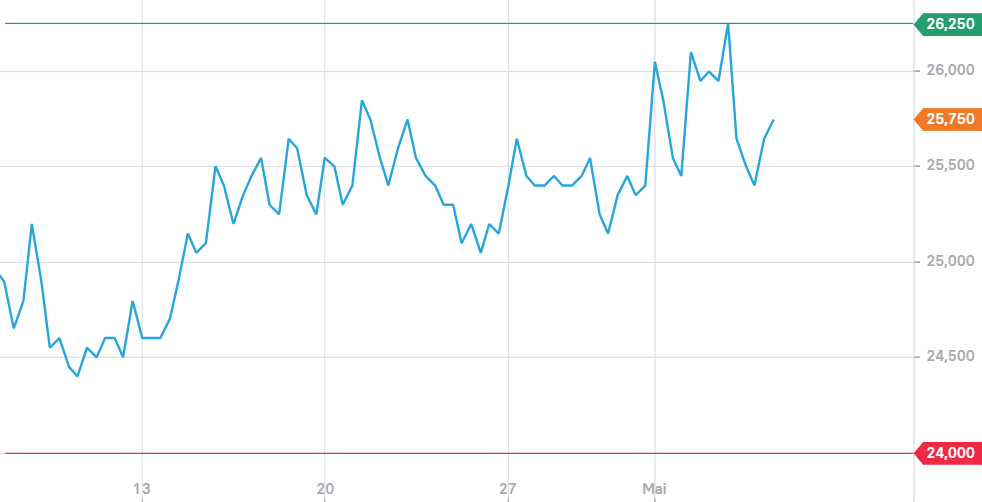

Im vergangenen Monat April zeigte die DBAG-Aktie eine spürbare Widerstandsfähigkeit. Nach einem Startkurs von 25,00 EUR Anfang April erholte sich das Papier im Monatsverlauf und schloss bei ca. 25,55 EUR, was einem Plus von rund 2,2 % entspricht. Aktuell notiert die Aktie bei etwa 25,40 EUR (Stand 7. Mai 2026), womit die Marktkapitalisierung bei rund 442 bis 485 Millionen EUR liegt. Mit einer Dividendenrendite von knapp 4 % und einer gefüllten Kasse für neue Zukäufe bleibt der Titel für Value-Investoren im aktuellen Umfeld eine spannende Beobachtungsposition.

Autor/Autorin

Alexander Görbing

Als Redakteur der Schwesterpublikation Unternehmeredition berichtet Alexander Görbing regelmäßig über Unternehmen und das Wirtschaftsgeschehen. Zu seinen Schwerpunkten gehören dabei Restrukturierungen, M&A-Prozesse, Finanzierungen sowie Tech-Startups.