Bildnachweis: Foto: © pogonici – AdobeStock.

Im Rahmen der jährlichen Budgetgespräche in Unternehmen stellt sich in vielen Investor-Relations-Abteilungen die Frage nach der Bedeutung von Retailinvestoren. Gezielte Ansprache dieser Zielgruppe und umfassende Aktivitäten zur Aufrechterhaltung des Dialogs? Selektive Veranstaltungen, Teilnahme an Konferenzen oder Veröffentlichung von zielgruppengerechten Publikationen? Oder gar kein explizites Angebot? Die Breite der Möglichkeiten steht im Gegensatz zur Begrenztheit der Ressourcen.

Grundsätzlich gilt, dass Unternehmen zur Gleichbehandlung ihrer Shareholder verpflichtet sind. Dieser Anspruch wird auch fast ausnahmslos auf Webseiten oder in Geschäftsberichten geäußert. In der Praxis erhalten institutionelle Investoren jedoch bei Konferenzen und Roadshows direkten Zugang zum Management. Sie können sich in Conference Calls oder auf Kapitalmarkttagen direkt informieren und austauschen. Für Retailinvestoren gibt es diese Angebote nur selten, da den Unternehmen die Kapazitäten dafür fehlen.

Das heißt: Retailinvestoren und Institutionelle haben in der Regel die gleichen Rechte und Interessen, jedoch nicht die gleichen Möglichkeiten. Dasselbe gilt für Unternehmen, die selbst nicht imstande sind, alle Investoren tatsächlich gleich zu behandeln. Hinzu kommt meist ein gravierender Unterschied beim Finanz-Know-how zwischen professionellen Anlegern und Privataktionären, sodass man beide Zielgruppen separat betreuen muss.

Privatanleger bündeln Interessen

Viele Privataktionäre schließen sich daher Aktionärsvereinigungen an. Deren Vertreter erhalten durch die Bündelung der Interessen einer Vielzahl von Aktionären häufig Priorität und Rederechte und können oft auch sonst mit Investor Relations und dem Vorstand in den Dialog treten. In Österreich ist das beispielsweise der Interessenverband für Anleger (IVA), in Deutschland die Schutzgemeinschaft der Kleinanleger (SdK) und die Deutsche Schutzvereinigung für Wertpapierbesitz (DSW).

Idealerweise haben börsennotierte Unternehmen dezidierte Vorstellungen, welche Investoren sie ansprechen wollen. Das betrifft nicht allein den Investmentansatz (Value, Growth etc.) oder die Herkunftsländer (national, international), sondern auch die Verteilung hinsichtlich der Größe des Anteilsbesitzes.

Warum überhaupt Retailinvestoren?

Erstmals entscheidet sich beim Börsengang, ob Retailinvestoren angesprochen werden. Gibt es ein reserviertes Kontingent oder werden diese im IPO außen vorgehalten? Während Ersteres über viele Jahre feste Tradition war, sind die wenigen IPOs heute meist für institutionelle Investoren reserviert, auch wenn sich Retail als Beimischung für einen Börsengang als sinnvoll erwiesen hat. Erfahrungen zeigen, dass die breitere Streuung zur Stabilität beiträgt und die Wahrnehmung am Kapitalmarkt erhöht – auch wenn der Aufwand für die begleitenden Banken etwas höher ist.

Ist ein Unternehmen einmal notiert, so stellt der Weg zu einer definierten Aktionärsstruktur die nächste Option bei der Bestimmung des Retailanteils dar. Durch gezielte Aktivitäten lässt sich eine breitere Streuung der Aktionärsstruktur erreichen. Auch wird die Bedeutung von Retail durch das Geschäftsmodell beeinflusst. Im B2C-Bereich tätige Unternehmen tun sich bei der Ansprache von Privatanlegern leichter und können oftmals auf eine engere Verbindung zwischen Kunden und Aktionären setzen und Synergien in der Kommunikation erzielen.

Wichtige Loyalitäten in Krisenzeiten

Feststellen lässt sich, dass sich Retailaktionäre in der Regel durch hohe Loyalität und Identifikation mit dem aktienausgebenden Unternehmen auszeichnen. Dementsprechend steigt ihre Bedeutung in schwierigen Zeiten. Neben den gesamtwirtschafts-, markt-, branchen- oder unternehmensbedingten herausfordernden Zeiten können Privatanleger auch bei der Abwehr von aktivistischen Investoren äußerst hilfreich sein. Da aktivistische Investoren zumeist nur individuelle Ziele verfolgen und oftmals nicht im Interesse aller Shareholder agieren, können die Forderungen im Gegensatz zu denen von Privatanlegern stehen. Retail kann dann bei Abstimmungen eine wichtige Rolle zur Beschaffung von Mehrheiten spielen. So konnten in einigen Fällen Abstimmungen auf Hauptversammlungen mit Unterstützung der Retailaktionäre im Sinne der Unternehmensführung gewonnen werden, wenn es beispielsweise um die Besetzung von Aufsichtsräten, Satzungsänderungen oder Entscheidungen ging. Entscheidend war dann meist, dass der Kontakt zu dieser Anlegergruppe bereits im Vorfeld aufgebaut und gepflegt worden war.

Generell ist die Retailinvestorenschaft recht heterogen und somit deren Interessenlagen schwerer zu koordinieren. Im täglichen IR-Geschäft kann das manchmal umständlich sein. Doch im Falle von Übernahmeversuchen oder gar Squeeze-outs waren es in der Vergangenheit oft auch Retailaktionäre, die sich aus Prinzip gegen die Annahme von Angeboten entschieden. Diese Erfahrung kann für externe Investoren mit solchen Ansinnen abschreckend wirken – zumindest wenn der Anteil und die Anzahl der Retailaktionäre hoch sind.

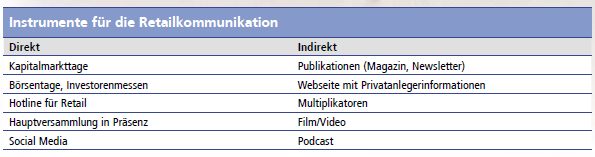

Kommunikation mit Privatanlegern

Entscheidet sich ein Unternehmen für den aktiven Dialog mit Kleinaktionären, stehen ihm verschiedene Optionen offen. Ausschlaggebend für das Unternehmen sind die personellen und finanziellen Ressourcen der IR-Abteilung sowie die Integration in eine Strategie für Kapitalmarktkommunikation. Eine Herausforderung bleibt dabei die Identifikation der Retailaktionäre, sofern keine Namensaktien vorliegen. Hier bietet es sich an, über Newsletter, Verteiler, auf Hauptversammlungen und bei Veranstaltungen Kontaktdaten zu erfassen bzw. zu erfragen, um den Kommunikationsweg zu verbessern.

Ansprache von Anlegern über Finanzpressearbeit

Neben den unmittelbaren Aktivitäten zur Etablierung und Pflege des Dialogs mit Privataktionären weisen Erhebungen auf die hohe Bedeutung von aktiver Pressearbeit hin. Eine Studie des Deutschen Aktieninstituts aus dem Sommer 2019 zeigt, dass Presse die „zentrale Informationsquelle für Anlageentscheidungen von Privataktionären“ ist, mit entsprechender Bedeutung für eine gute Kommunikation von Unternehmen. Die Presse dient als Multiplikator für zentrale entscheidungsrelevante Informationen, die Unternehmen daher gut verständlich, nachvollziehbar und glaubwürdig aufbereiten müssen. Auch institutionelle Investoren werden indes über zielgerichtete Pressearbeit angesprochen und in ihren Entscheidungen bestätigt.

Fazit

Unternehmen können in der Regel nicht alle Investorengruppen gleich behandeln. Entscheidet ein Unternehmen im Rahmen seiner Kapitalmarktstrategie, dass Privataktionäre Teil der Aktionärsstruktur sein sollen, dann ist es hilfreich, zielgruppenspezifische Angebote einzusetzen. So können gezielt Privataktionäre als Teil der Aktionärsstruktur gewonnen und gehalten werden. In der Regel bedeutet ein signifikanter Anteil an Privataktionären in der Eigentümerschaft einer börsennotierten Gesellschaft auch eine Stärkung des Unternehmens.

Autor/Autorin