Bildnachweis: ikonstudio – stock.adobe.com.

Die Bioökonomie gilt als Zukunftssektor der europäischen Industriepolitik. Mit ihrer neuen Strategie legt die EU-Kommission nun einen umfassenden Plan für eine biobasierte Transformation vor – von Biomaterialien über Fermentation bis hin zu synthetischer Biologie. Die Ambitionen sind groß, aber die strukturellen Lücken ebenso. Im Bereich Life Sciences und Biotech werden die zentralen Herausforderungen zwar benannt, aber nicht konsequent adressiert. Von Urs Moesenfechtel

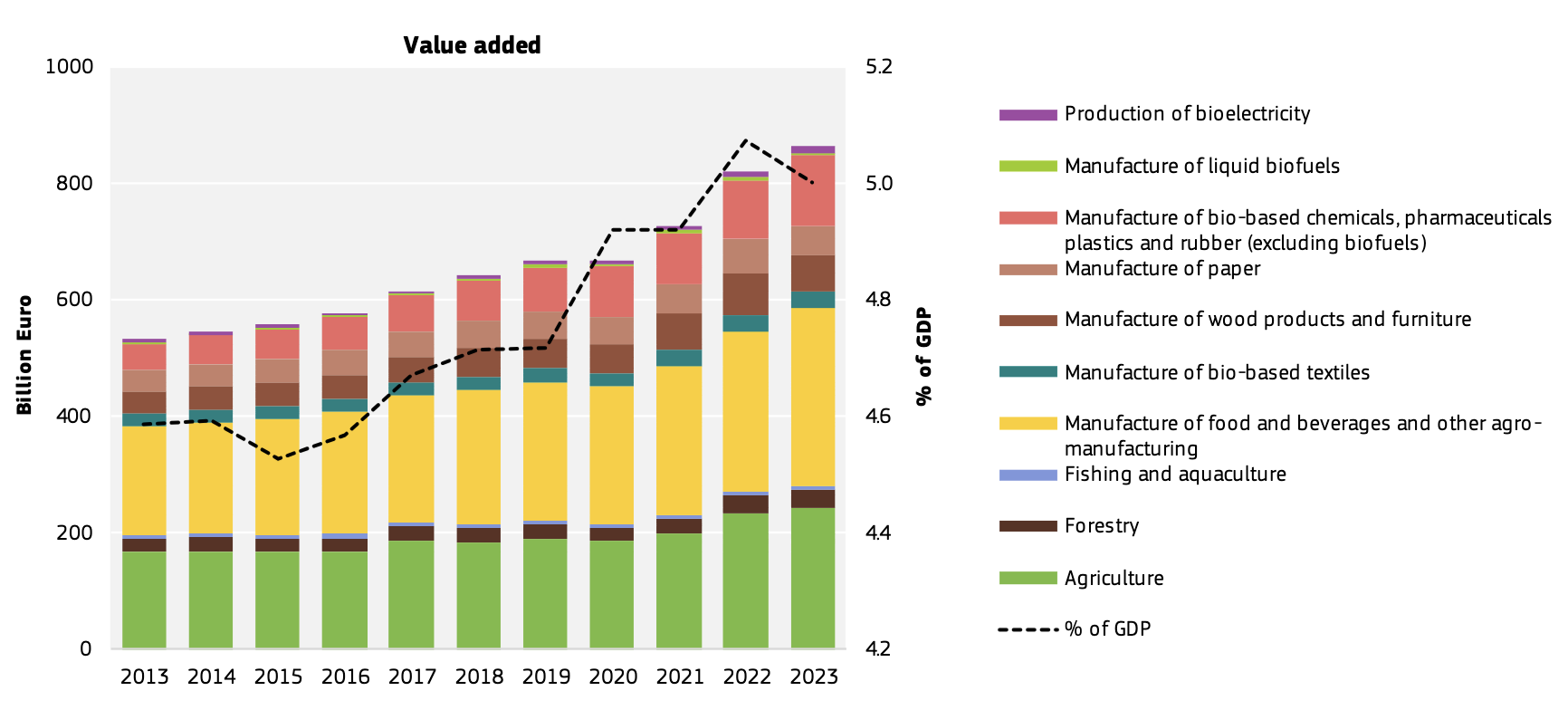

Selten hat die Europäische Kommission ein Strategiepapier veröffentlicht, das so offen mit den strukturellen Defiziten der eigenen Innovations- und Industriearchitektur umgeht wie die neue Bioökonomiestrategie. Gleich zu Beginn verweist sie auf die enorme wirtschaftliche Bedeutung der Bioökonomie in Europa: eine Wirtschaftsleistung von 2,7 Billionen Euro, 17,1 Millionen Beschäftigte und 863 Milliarden Euro Wertschöpfung im Jahr 2023. Zugleich betont sie, dass das größte ungenutzte Potenzial gerade in jenen Segmenten liegt, in denen Life Sciences und Biotechnologie dominieren – also in Bereichen, in denen Europa wissenschaftlich führend ist, aber technologisch und industriell hinterherhinkt.

Wo Europa hängen bleibt

Damit folgt die Kommission auch der Diagnose der Europäischen Investitionsbank: Die größten Investitionslücken liegen explizit in der industriellen Biotechnologie, in Biomanufacturingkapazitäten, in bio-basierten Chemikalien, fermentationsbasierten Plattformen, modularen Bioraffinerien sowie in Materialinnovationen – allesamt klassische Schnittstellen zwischen Life Sciences, industriellem Engineering und skalierbaren Biotech-Geschäftsmodellen. Besonders relevant für die Life-Sciences-Community ist, dass die EU die beiden kritischen Wachstumsphasen der Biotechnologie ausdrücklich benennt: den Übergang von TRL 4/5 aus dem Labor in TRL 6/7 mit Pilot- und Scale-up-Umgebungen und den Schritt von TRL 7/8 in industrielle Kapazitäten. Für Biotech-Unternehmen entscheidet genau diese Lücke darüber, ob eine Plattformtechnologie – ob mikrobielle Fermentation, Zellfabriken, Enzymtechnik oder synthetische Biologie – den Sprung in die Produktion schafft. Doch die Strategie bleibt eine Antwort auf die entscheidende Frage schuldig: Wie sollen diese enorm teuren Biomanufacturingschritte konkret finanziert, gebaut und betrieben werden?

Investitionsstrukturen ohne Zahlen – ein Risiko in sich

Die EU kündigt eine Vielzahl von Instrumenten an, die für die Life-Sciences-Branche grundsätzlich relevant sind – darunter ein zukünftiger European Competitiveness Fund, die gesamte Palette europäischer Innovationsprogramme wie InvestEU, Horizon Europe und CBE-JU sowie eine neue Bioeconomy Investment Deployment Group, die zwischen 2026 und 2028 „bankfähige Projekte“ identifizieren soll. Doch keiner dieser Punkte wird mit konkreten Summen hinterlegt. Für Biotech-Startups und Scale-ups ist das ein strukturelles Problem, denn der Kapitalbedarf für biotechnologische Produktion ist enorm: Fermenter im 50–200-m³-Bereich liegen häufig bei weit über 150 Mio. EUR, vollwertige multipurpose Biomanufacturinganlagen erreichen 300 bis 400 Mio. EUR, industrielle Bioraffinerien liegen realistisch bei einer Milliarde Euro und darüber, und selbst Pilotanlagen schlagen mit 30 bis 50 Mio. EUR zu Buche.

Die Strategie erkennt diese Realität, operationalisiert sie jedoch nicht. Venture Capital kann Frühphasenbiotechnologie finanzieren – aber kein Investor kann oder wird die industrielle Fermentation, Molekülproduktion oder zelluläre Plattformtechnologien allein in die Skalierung tragen. Dass die Strategie diesen Widerspruch nicht auflöst und häufig lediglich von „Synergien“ spricht, lässt Life-Sciences-Investoren ratlos zurück.

Kaum Konturen in der – bisherigen – Praxis

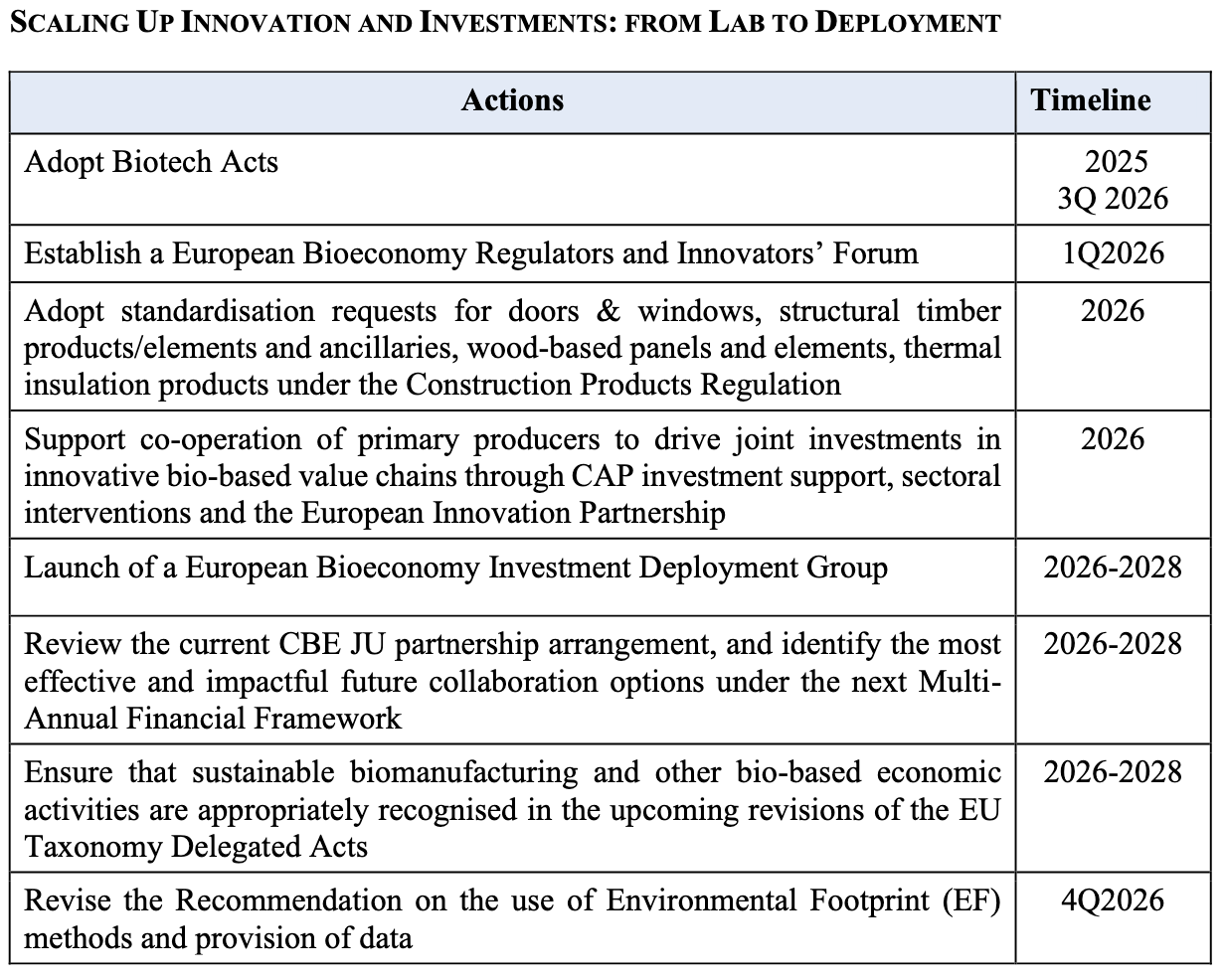

Über die genannten Programme hinaus enthält die Strategie weitere Maßnahmen, die für Venture Capital und Life-Sciences-Unternehmen relevant sind, in der Praxis jedoch kaum Konturen haben. So kündigt die Kommission für 2025 und 2026 neue „Biotech Acts“ an, die Genehmigungsprozesse vereinheitlichen und die regulatorischen Brüche zwischen den Mitgliedstaaten verringern sollen. Ergänzend dazu sollen regulatorische „Sandboxes“ entstehen, in denen neue biotechnologische Anwendungen unter realen Bedingungen getestet werden können, und es sollen harmonisierte Standards – etwa im Bereich biobasierter Baustoffe – eingeführt werden, die Investoren mehr Planungssicherheit geben sollen.

Entwicklung der Wertschöpfung in den Bereichen Biomasseproduktion und -umwandlung (EU-27)

employment and innovation. European Commission, Seville, 2025. JRC143759

Auf der Finanzierungsseite verweist die Strategie auf zusätzliche Bausteine: den Scale-up Europe Fund ab 2026, der gezielt Wachstumsfinanzierung for biobasierte Technologien bereitstellen soll; HERA Invest, das biomedizinische Gegenmaßnahmen und innovationsgetriebene Life-Science-Projekte finanziert; sowie die Gemeinsame Agrarpolitik, die künftig verstärkt Investitionen in neue biobasierte Wertschöpfungsketten unterstützen soll. Ebenso werden InvestEU-Instrumente – etwa für die maritime Bioökonomie – erwähnt, doch auch hier ohne konkrete Volumina oder Risikoteilungsmodelle.

Die Strategie verpflichtet die neue Bioeconomy Investment Deployment Group ausdrücklich dazu, innerhalb von zwölf Monaten eine belastbare Pipeline investierbarer Projekte vorzulegen. Diese Frist zeigt, wie hoch der operative Druck tatsächlich ist – und wie wenig Zeit bleibt, um aus politischen Absichtserklärungen konkrete Investitionen zu machen. Gleichzeitig soll ab 2026 der Scale-up Europe Fund mit einem Budget von drei Milliarden Euro starten, einer der wenigen Teile der Strategie, der überhaupt mit einer klar benannten finanziellen Ausstattung hinterlegt ist. Ob diese beiden Bausteine mehr werden als politische Ankündigungen, wird maßgeblich darüber entscheiden, wie handlungsfähig die europäische Bioökonomie im kommenden Jahrzehnt sein wird.

Ambitionen ohne Absicherung?

Ein weiterer Schwerpunkt ist die angekündigte Verankerung von Biomanufacturing und biobasierter Produktion in der EU-Taxonomie, was institutionellen Anlegern mittelfristig mehr Klarheit geben soll. Parallel dazu soll die öffentliche Beschaffung reformiert werden, um biobasierte Materialien systematisch zu bevorzugen – ein potenziell starker Hebel für Nachfrage, wenn er tatsächlich substanzielle Wirkung entfaltet. Auf der Marktseite verweist die Strategie auf die „Bio-based Europe Alliance“, die bis 2030 mindestens zehn Milliarden Euro an Abnahmezusagen für biobasierte Materialien bündeln soll.

Das klingt ambitioniert, wird aber erst dann investitionsrelevant, wenn daraus echte Offtake Agreements entstehen – vertragliche Abnahmesicherheiten, die Großprojekte im Biomanufacturing überhaupt erst finanzierbar machen. Schließlich skizziert die Strategie eine internationale Dimension: Über Handelsabkommen und das Global Gateway sollen biobasierte Lieferketten stabilisiert und der Zugang zu nachhaltiger Biomasse gesichert werden. Und obwohl die EU den Ausbau von Pilot- und Demonstrationsanlagen ankündigt, bleibt offen, in welchem Umfang diese Infrastruktur tatsächlich entstehen soll.

Blackbox „Infrastruktur für Biomanufacturing“

Für die Life Sciences ist dies der wohl kritischste Punkt. Europa verfügt über herausragende akademische Einrichtungen und exzellente Forschung, aber nur über eine Handvoll industrieller Pilot- oder Scale-up-Anlagen. Die Strategie erkennt selbst an, dass der fehlende Zugang zu Pilot- und Upscaling-Infrastruktur eines der größten Hindernisse für Bioökonomie- und Biotech-Startups ist. Doch aus dieser Diagnose folgen keine systemischen Antworten: Es gibt weder eine europäische Standortstrategie noch konkrete Investitionszusagen, keine kontinentale Infrastrukturinitiative und keine Modelle öffentlich getragener, gemeinsam nutzbarer Biomanufacturing-Anlagen.

Die zwei kritischen Übergangsphasen in der Skalierung der Bioökonomie in Europa

Und immer wieder USA?

In den vergangenen Jahren galten dagegen die USA vielen in der Branche als positives Beispiel dafür, wie eine moderne biobasierte Industrie aufgebaut werden kann. Mit Programmen wie ARPA-H – der nationalen Agentur für radikale Gesundheits- und Biotech-Innovationen –, mit den Bioenergy Hubs des Energieministeriums, großen staatlich finanzierten Forschungs- und Produktionszentren, sowie mit regionalen Fermentations- und Scale-up-Anlagen, schien Amerika genau jene Infrastrukturpolitik zu verfolgen, die Europa lange vermissen ließ. Doch dieses Bild ist inzwischen weniger stabil, als es schien. In den letzten Monaten wurden mehrere groß angelegte Clean-Tech- und Bioenergy-Hubs durch die neue US-Regierung massiv gekürzt oder vollständig gestrichen; über 300 bereits bewilligte Förderungen wurden zurückgezogen. ARPA-H bleibt bestehen und finanziert weiterhin ambitionierte Biotechnologie, doch das frühere Szenario eines breit staatlich getragenen, landesweiten Biomanufacturing-Aufbaus existiert so nicht mehr.

Dieser Vergleich macht deutlich, wie politisch fragil öffentlich finanzierte Bioproduktionsinfrastruktur weltweit ist – und wie wichtig langfristige, verlässliche Rahmenbedingungen wären. Für Europa bedeutet dies, dass der oft zitierte US-Vorsprung zwar real war, aber nicht als dauerhaftes Argument taugt. An der grundlegenden Herausforderung ändert sich wenig: Ohne eigene, stabile und planbare Infrastrukturpolitik bleibt die europäische industrielle Biotechnologie strukturell im Nachteil, unabhängig davon, wie volatil die Lage in den USA gerade ist.

Regulatorische Versprechen ohne Systematik – besonders für Life Sciences riskant

Biotech-Unternehmen kennen die regulatorische Komplexität Europas: unterschiedliche nationale Auslegungen, fragmentierte Risikobewertungen und langwierige Genehmigungsprozesse. Die Strategie benennt diese Probleme überraschend offen und beschreibt, dass Zulassungen vereinfacht, harmonisiert und beschleunigt werden sollen. Ein neues Bioeconomy Regulators and Innovators’ Forum soll ab 2026 die Koordination übernehmen. Doch weder benennt die EU verbindliche Fristen, noch liefert sie einen europäischen Genehmigungspfad für mikrobiell hergestellte Moleküle, neuartige Genexpressionssysteme oder bio-basierte Materialien. Die regulatorische Unsicherheit bleibt bestehen – und damit eines der größten Skalierungsrisiken des Sektors. Selbst im Bereich der biologischen Pflanzenschutzmittel oder mikrobieller Düngemittel beschreibt die EU Zulassungszeiten von mehreren Jahren. Für Investoren ist das nicht tragbar.

Lead Markets – Ambitionen, aber kaum Industriepolitik

Dass die EU biobasierte Kunststoffe, Chemikalien, Fasern, Baustoffe und Düngemittel als Lead Markets identifiziert, ist relevant – gerade für life-science-basierte Plattformen, die in diesen Segmenten skalieren könnten. Und die geplante „Bio-based Europe Alliance“, die bis 2030 Abnahmevolumina von zehn Milliarden Euro organisieren soll, ist ein wichtiger Schritt, um Nachfrage sichtbar zu machen. Doch gerade aus Life-Sciences-Sicht fällt auf, was fehlt: keine Elemente, die Preisrisiken wirklich abfedern; keine Mindestquoten; keine Carbon Contracts for Difference; keine steuerlichen Anreize wie im amerikanischen Inflation Reduction Act, der Milliardeninvestitionen in Biomanufacturing ausgelöst hat. Damit bleibt auch dieser Ansatz ein politischer Rahmen, aber kein Marktsignal, das Startups oder Scale-ups echte Sicherheit bieten würde.

Der Carbon-Markt als Chance – doch die operative Logik fehlt

Für viele Life-Sciences-Geschäftsmodelle – etwa CO₂-basierte Synthesepfade, biogene Polymerproduktion oder mikrobielles Carbon Upcycling – wäre der europäische Carbon-Markt ein zentraler Hebel. Dass die Strategie betont, biogene CO₂-Entnahme und dauerhafte Speicherung könnten künftig im EU Emissions Trading System anerkannt werden, ist wichtig. Auch das geplante CRCF-Zertifizierungssystem ist relevant. Doch ohne klare Preisuntergrenzen, Stabilitätsmechanismen oder garantierte Abnahme bleibt dies ein Potenzial, kein Instrument. Life-Science-Unternehmen können darauf keine Produktionsentscheidungen aufbauen.

Eine Strategie, die weiß, was falsch läuft

Die EU benennt erstaunlich präzise, wo die Probleme liegen: fehlende Infrastruktur, zu langsame Regulierung, unzureichende Nachfrageanreize und Kapitalengpässe im industriellen Maßstab. Doch sie liefert keine industriepolitischen Mechanismen, die diese Probleme strukturell lösen. Für Life Sciences und Biotechnologie bedeutet das: Der Sprung von der Plattform zur industriellen Anwendung bleibt riskant, teuer und unberechenbar. Venture Capital kann die frühe Entwicklung stemmen – aber ohne massive öffentliche Strukturinvestitionen bleibt Europa ein exzellenter Forschungsstandort mit schwacher industrieller Umsetzung.

Vom Verstehen zum Handeln

Die neue Bioökonomiestrategie der EU zeigt deutlicher als jedes Papier zuvor, wie hoch die wirtschaftliche und politische Bedeutung biobasierter Technologien inzwischen eingeschätzt wird. Sie markiert damit einen echten Paradigmenwechsel: weg von der Vorstellung, Biotechnologie sei primär Forschungs- oder Nachhaltigkeitspolitik – hin zur Einsicht, dass Europa eine eigene industrielle Basis aufbauen muss, wenn es global konkurrenzfähig bleiben will. Die entscheidende Frage lautet nun nicht länger, ob die Bioökonomie ein strategisches Zukunftsfeld ist, sondern ob die politischen Akteure bereit sind, sie mit der nötigen Konsequenz und Geschwindigkeit umzusetzen.

Wenn die EU die angekündigten Schritte – von der schnellen Arbeit der Investment Deployment Group über die Finanzierung des Scale-up Europe Fund bis hin zu konkreten Infrastrukturentscheidungen – nun tatsächlich umsetzt, dann kann aus dieser Strategie weit mehr werden als ein politisches Bekenntnis. Sie könnte den Startpunkt für eine neue industrielle Logik markieren, in der Europa nicht länger Ideengeber, sondern Wertschöpfungsstandort ist.

Autor/Autorin

Urs Moesenfechtel, M.A., ist Redaktionsleiter der Plattform Life Sciences und gehört zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de). Urs beschäftigt sich seit vielen Jahren mit den Themenfeldern Biotechnologie und Bioökonomie und war u.a. bereits als Wissenschaftsredakteur für mehrere Forschungseinrichtungen tätig.