And the winner is …

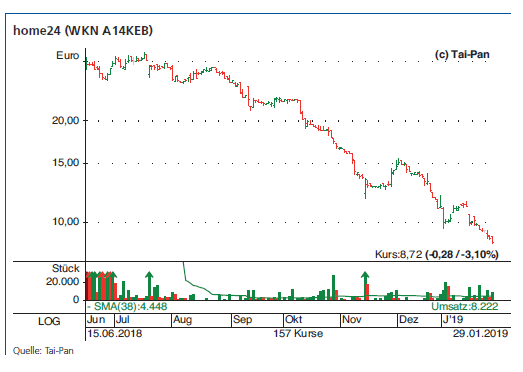

Kommen wir zur Kür: Am Zitronen-Ende unserer Wertungsliste ging es für zwei Unternehmen um die Nachkommastelle, am Melonen-Ende sogar um die zweite Nachkommastelle – die IPO-Melone will schließlich hart verdient werden, für die Zitrone dagegen reicht es, möglichst kein Fettnäpfchen auszulassen. Dies ist dem Sieger 2018, home24, vortrefflich gelungen: Schon nach einem Monat Kapitalmarkt folgte die erste Umsatzrevision, Mitte Januar 2019 die nächste bzw. die Konkretisierung. Zwar wächst home24 immer noch, wäre allerdings auf deutlich stärker steigende Erlöse angewiesen, um je in Tuchfühlung der Profitabilität zu kommen. Die ist in weiter Ferne. Schon beim IPO fiel uns negativ auf, dass keine Kommunikationsagentur involviert war – fast stets ein sicheres Warnzeichen für Laienspielerei am Kapitalmarkt.

home24 und seine drei Lead-Banken Berenberg, Citigroup und Goldman Sachs haben sich die IPO-Zitrone 2018 in der Gesamtbewertung redlich verdient, allerdings nur gerade so vor Westwing. Die hatte zwar eine Kommunikationsagentur, sogar eine namhafte, allerdings agierte sie anlässlich des IPOs Anfang Oktober derart ungeschickt, dass in dieser Rubrik auch für den E-Commerce-Spezialisten die Note ungenügend zu Buche stand – bzw. insbesondere für Hering Schuppener. Einzig durch das gerade noch glückliche Timing gleich zu Beginn des dritten Quartals ging der Kelch an Westwing vorüber. Kursperformance indes: rund minus 30%, jedoch auch nur innerhalb von drei Monaten. Bankenseitig verantwortlich bei Westwing: wiederum die beiden üblichen Verdächtigen, Berenberg und Citigroup. So oder so hätte es also dieselben Dienstleister getroffen – herzlichen Glückwunsch.

home24 und seine drei Lead-Banken Berenberg, Citigroup und Goldman Sachs haben sich die IPO-Zitrone 2018 in der Gesamtbewertung redlich verdient, allerdings nur gerade so vor Westwing. Die hatte zwar eine Kommunikationsagentur, sogar eine namhafte, allerdings agierte sie anlässlich des IPOs Anfang Oktober derart ungeschickt, dass in dieser Rubrik auch für den E-Commerce-Spezialisten die Note ungenügend zu Buche stand – bzw. insbesondere für Hering Schuppener. Einzig durch das gerade noch glückliche Timing gleich zu Beginn des dritten Quartals ging der Kelch an Westwing vorüber. Kursperformance indes: rund minus 30%, jedoch auch nur innerhalb von drei Monaten. Bankenseitig verantwortlich bei Westwing: wiederum die beiden üblichen Verdächtigen, Berenberg und Citigroup. So oder so hätte es also dieselben Dienstleister getroffen – herzlichen Glückwunsch.

IPO-Melone 2018

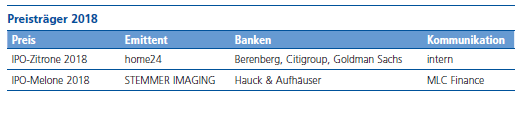

Wer fiel positiv auf und verdiente sich die IPO-Melone für das vergangene Jahr? Am Ende waren Siemens Healthineers und Stemmer Imaging gleichauf, die zweite Nachkommastelle in der Durchschnittsnote entschied zugunsten von Stemmer. Stemmer kam mit einer Lead-Bank aus (Hauck & Aufhäuser) und wurde von MLC Finance als Kommunikationsagentur betreut. Letztlich spielte dieser Bewertungsunterpunkt sogar das Zünglein an der Waage, denn der Siemens-Ableger punktete zwar in der Kursperformance (mit Abstand bester IPO-Performer 2018), allerdings war die hausinterne Kommunikation des Großkonzerns bei Weitem nicht so nah am Kapitalmarkt wie die einer MLC bei der Betreuung von Stemmer. Siemens Healthineers wurde von JP Morgan, Goldman Sachs und der Deutschen Bank begleitet.

Die Titelstory erschien zuerst in der Februar-Ausgabe 2019 des GoingPublic Magazins.

Autor/Autorin

Die Titelstory erschien zuerst in der Februar-Ausgabe 2019 des GoingPublic Magazins.

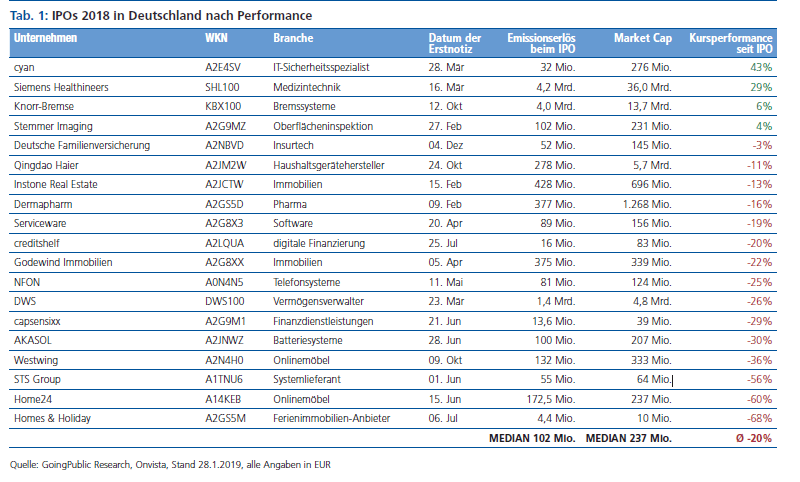

Ein Jahr der Superlative stand hierzulande bekanntlich unterm Strich zu Buche. Zumindest wenn man in der Kapitalmarkt-Neuzeit bleibt, also seit Ende der Finanzkrise vor jetzt genau einem Jahrzehnt. Das Endergebnis darf nicht darüber hinwegtäuschen, dass es wie eigentlich immer auch IPO-Pleiten, Pech und schieres Unvermögen gab. Das GoingPublic Magazin verleiht für 2018 daher wieder das, was sich kein IPO-Dienstleister wünscht, das Pendant der Goldenen Himbeere der Primärmarkttätigkeit: die IPO-Zitrone. Und ihr inoffizielles Gegenstück, die IPO-Melone 2018. Von Falko Bozicevic

Falls Sie jetzt fragen, in wessen Garten diese interessanten Früchtchen eigentlich die vergangenen Jahre wuchsen, so haben Sie durchaus recht: Die IPO-Zitrone vergibt das GoingPublic Magazin nur in geburtenstarken Jahrgängen, will sagen, bei drei, fünf oder sechs IPOs (2009, 2008/2013, 2016) entfällt die Preisvergabe mangels Beteiligung. Bei jetzt 19 und damit +75% gegenüber dem Vorjahr ist die Grundgesamtheit indes wiederum solide genug.

Der Kurs ist nur ein Gewicht von mehreren

Bevor wir zur Kür des leidlichen Siegers kommen, lassen Sie uns vorwegschicken, dass die Post-IPO-Kursentwicklung natürlich nicht das einzige Kriterium sein kann. Genau genommen ist es nur eines von vier Kriterien, die wir anlegen. Diese sind sogar unterschiedlich gewichtet und die Kursentwicklung eines Börsendebütanten zumindest nicht übergewichtet. Dass die Performance allein kein Maßstab sein darf, wird schnell klar, wenn man sich in Erinnerung ruft, dass die Emittenten eines Jahrgangs ja unterschiedlich lange Zeit hatten. So hatte Dermapharm – IPO #1 im letzten Jahr – rund zehneinhalb Monate Zeit, während die DFV Deutsche Familienversicherung – IPO #19 – nur auf weniger als einen Monat Kursentwicklung zurückzuschauen vermag.

Die anderen drei Kriterien zur Beurteilung, welche Frucht am Ende aus dem Mixer kommt, sind deshalb das Timing des IPO-Vorhabens, Kapitalmarktkommunikation & Transparenz sowie Vorstellungen & Emissionsbewertung. Letzterer Punkt ist übergewichtet, findet er sich doch mutmaßlich in der späteren Kursentwicklung ohnehin wieder. Insofern sind die Punkte Emissionsbewertung plus Kursentwicklung zusammengenommen sicherlich einflussreich genug, um unter dem Strich das Zünglein an der Waage zu bilden.

Wer zu spät kommt, … kommt ggf. gar nicht!

Lassen Sie uns noch einen dezidierteren Blick auf das vergangene Jahr werfen, denn das

[caption id="attachment_90778" align="alignright" width="300"] Kursentwicklung home24[/caption]

Kursentwicklung home24[/caption]

Drumherum des Rekordjahres hatte doch diverse Makel, die den trügerischen Schein etwas dimmten. NFON, STS Group und DFV reüssierten erst mit einem angepassten Emissionskonzept (Bewertung, Emissionserlöse), und sogar fünf Emittenten beorderten ihr Vorhaben voreinst zurück in die Schublade. Das meiste davon spielte sich im vierten Quartal ab, als das Kapitalmarktumfeld insgesamt deutlich rauer wurde – bzw. längst war, wie einige erst zu spät bemerkten. Das Timing des Emissionsvorhabens spielt daher eine wichtige Rolle.

Fünf Emittenten, namentlich Dermapharm, Instone Real Estate, Stemmer Imaging, DWS und Siemens Healthineers – bzw. ihre involvierten IPO-Dienstleister –, bewiesen beim Timing den besten Riecher: gleich das erste Quartal und durch. Bekanntermaßen ist das zweite Quartal das wohlweislich aktivste, da man dort meist mit testierten Geschäftszahlen des Vorjahres auf den Plan und an Investoren herantreten kann. Diesem Vorteil steht indes der Malus gegenüber, dass andere Emittenten im ersten Quartal bereits sowohl Aufmerksamkeit als auch Investitionsgelder abgeschöpft haben könnten. Das waren 2018 immerhin gleich rund 6 Mrd. EUR, die v.a. Siemens Healthineers und DWS auf sich abzuziehen vermochten.

Sieg für Hauck & Aufhäuser in der Haltungsnote

Einige Worte zur Kursperformance der Emittenten: Berenberg war an vier Emissionen beteiligt, die Citigroup ebenfalls, die Commerzbank kam auf drei. Joint Leads werden dabei jeweils jeder Bank zugeschrieben. Positive Kursentwicklungen der Emittenten bei diesen drei „Lead-Banken“: null. Die Deutsche Bank kommt immerhin auf ein Verhältnis von nur zwei zu drei, der aktivste Begleiter, Hauck & Aufhäuser, dagegen auf drei zu zwei zugunsten positiver Performance. Sieg für H&A also in der Haltungsnote.

Dass fünf Emissionen auf Eis gelegt und drei weitere angepasst werden mussten, darf vor dem Hintergrund des letzten Absatzes also nicht allein auf das volatilere Marktumfeld geschoben werden – das stets genauso überraschend daherzukommen scheint wie ein Wintereinbruch im Januar. Bei den IPO-Absagen von Exyte, Springer und GOVECS wurden die Vorstellungen der Emittenten – sowie ihrer Lead-Banken – so nicht akzeptiert. Wären sie doch noch mit Ach und Krach debütiert, hätten wir jetzt wahrscheinlich nicht ein Verhältnis von 13 zu sechs zu Ungunsten positiver Aftermarket-Performance, sondern eines von 16 zu sechs. Die DFV beispielsweise zeigte sich einsichtig (Lead-Bank: Hauck & Aufhäuser), reduzierte das Vorhaben und debütierte am Ende erfolgreich im Nicht-gerade-IPO-Parademonat Dezember. So geht’s also auch.

Dass fünf Emissionen auf Eis gelegt und drei weitere angepasst werden mussten, darf vor dem Hintergrund des letzten Absatzes also nicht allein auf das volatilere Marktumfeld geschoben werden – das stets genauso überraschend daherzukommen scheint wie ein Wintereinbruch im Januar. Bei den IPO-Absagen von Exyte, Springer und GOVECS wurden die Vorstellungen der Emittenten – sowie ihrer Lead-Banken – so nicht akzeptiert. Wären sie doch noch mit Ach und Krach debütiert, hätten wir jetzt wahrscheinlich nicht ein Verhältnis von 13 zu sechs zu Ungunsten positiver Aftermarket-Performance, sondern eines von 16 zu sechs. Die DFV beispielsweise zeigte sich einsichtig (Lead-Bank: Hauck & Aufhäuser), reduzierte das Vorhaben und debütierte am Ende erfolgreich im Nicht-gerade-IPO-Parademonat Dezember. So geht’s also auch.

Im Winde & vom Winde verweht

Eine weitere Lehre des Jahres 2018 ist, dass das Frankfurter Segment Scale noch immer nach seiner Berechtigung sucht. cyan und Stemmer Imaging zog es als einzige IPOs in den Nachwuchsmarkt, ferner noch FCR Immobilien und CONSUS als reine Notierungsaufnahmen. Gemessen an den Emissionsvolumina (positiv: Stemmer mit über 100 Mio. EUR) sind die IPO-Kosten schlicht zu unattraktiv. Rückenwind für Börsenneulinge sieht anders aus.

And the winner is …

Kommen wir zur Kür: Am Zitronen-Ende unserer Wertungsliste ging es für zwei Unternehmen um die Nachkommastelle, am Melonen-Ende sogar um die zweite Nachkommastelle – die IPO-Melone will schließlich hart verdient werden, für die Zitrone dagegen reicht es, möglichst kein Fettnäpfchen auszulassen. Dies ist dem Sieger 2018, home24, vortrefflich gelungen: Schon nach einem Monat Kapitalmarkt folgte die erste Umsatzrevision, Mitte Januar 2019 die nächste bzw. die Konkretisierung. Zwar wächst home24 immer noch, wäre allerdings auf deutlich stärker steigende Erlöse angewiesen, um je in Tuchfühlung der Profitabilität zu kommen. Die ist in weiter Ferne. Schon beim IPO fiel uns negativ auf, dass keine Kommunikationsagentur involviert war – fast stets ein sicheres Warnzeichen für Laienspielerei am Kapitalmarkt.

home24 und seine drei Lead-Banken Berenberg, Citigroup und Goldman Sachs haben sich die IPO-Zitrone 2018 in der Gesamtbewertung redlich verdient, allerdings nur gerade so vor Westwing. Die hatte zwar eine Kommunikationsagentur, sogar eine namhafte, allerdings agierte sie anlässlich des IPOs Anfang Oktober derart ungeschickt, dass in dieser Rubrik auch für den E-Commerce-Spezialisten die Note ungenügend zu Buche stand – bzw. insbesondere für Hering Schuppener. Einzig durch das gerade noch glückliche Timing gleich zu Beginn des dritten Quartals ging der Kelch an Westwing vorüber. Kursperformance indes: rund minus 30%, jedoch auch nur innerhalb von drei Monaten. Bankenseitig verantwortlich bei Westwing: wiederum die beiden üblichen Verdächtigen, Berenberg und Citigroup. So oder so hätte es also dieselben Dienstleister getroffen – herzlichen Glückwunsch.

IPO-Melone 2018

Wer fiel positiv auf und verdiente sich die IPO-Melone für das vergangene Jahr? Am Ende waren Siemens Healthineers und Stemmer Imaging gleichauf, die zweite Nachkommastelle in der Durchschnittsnote entschied zugunsten von Stemmer. Stemmer kam mit einer Lead-Bank aus (Hauck & Aufhäuser) und wurde von MLC Finance als Kommunikationsagentur betreut. Letztlich spielte dieser Bewertungsunterpunkt sogar das Zünglein an der Waage, denn der Siemens-Ableger punktete zwar in der Kursperformance (mit Abstand bester IPO-Performer 2018), allerdings war die hausinterne Kommunikation des Großkonzerns bei Weitem nicht so nah am Kapitalmarkt wie die einer MLC bei der Betreuung von Stemmer. Siemens Healthineers wurde von JP Morgan, Goldman Sachs und der Deutschen Bank begleitet.

Die Titelstory erschien zuerst in der Februar-Ausgabe 2019 des GoingPublic Magazins.