„Lizenzen sind in unserem Geschäft von entscheidender Bedeutung“

Gründer und CEO Flemming Wagner nennt im Gespräch mit dem GoingPublic Magazin Gründe und Motive für den Börsengang.

Herr Wagner, warum haben Sie sich für ein IPO entschieden?

Wagner: Wir sind ein Wachstumsunternehmen und wollen unseren Geschäftsausbau beschleunigen. Das steht an erster Stelle. Das Going Public von Abacus Medicine erfolgt nicht, weil die Hauptaktionäre Kasse machen wollen, sondern um zusätzliches Kapital für die Finanzierung des weiteren Wachstums zu beschaffen.

Wie wollen Sie den Emissionserlös denn verwenden?

Unsere Absicht ist es, den größten Teil als Wachstumsfinanzierung einzusetzen. Konkret möchten wir zusätzliche Lizenzen erwerben und unsere Einkaufkapazitäten erweitern. Unsere eigens entwickelte IT-Plattform wollen wir um ein ERP-System ergänzen. Lizenzen sind in unserem Geschäft von entscheidender Bedeutung, denn wir könnten tatsächlich viel mehr verkaufen als wir Lizenzen haben.

Was ist sozusagen unique an Abacus Medicine?

Nun, gute Frage: Zunächst unterscheiden wir uns von Wettbewerbern durch die von uns verfolgte Multi-Market-Strategie. Die meisten Konkurrenten sind nur lokal tätig oder in bis zu drei Märkten. Wir kaufen in 27 Märkten ein und verkaufen in zwölf. Das heißt für uns: mehr Märkte, mehr Wachstum und dadurch auch weniger Risiko durch Veränderungen in den einzelnen Märkten. Das zweite Differenzierungsmerkmal ist unsere Konzentration auf mittel- bis hochpreisige Produktsegmente wie etwa Therapeutika gegen Krebs oder chronische Erkrankungen. Sie verzeichnen durch den demographischen Wandel besonders hohe Nachfrage- und Wachstumsraten.

Das Interview führte Svenja Liebig.

Autor/Autorin

Die Zeichnungsfrist für die Aktie des wachstumsstarken dänischen Pharma-Parallelhändlers Abacus Medicine läuft bereits seit 23. Mai und endet voraussichtlich am 29. Mai. Erster Handelstag im Prime Standard der Börse Frankfurt soll der 31. Mai sein. Von Falko Bozicevic

Der dänische Re-Importeur von Arzneimitteln profitiert vom Trend, die Kosten in den EU-Gesundheitssystemen zu senken, und nimmt nun im zweiten Anlauf Kurs auf die Frankfurter Börse, um Wachstumskapital für die weitere Expansion aufzunehmen. Die Wachstumsraten sind mit durchschnittlich 37% in den letzten drei Jahren beachtlich. Deutschland ist der wichtigste und größte Markt – deshalb findet der Börsengang ganz opportunistisch in Frankfurt statt.

Emission

Die Bookbuilding-Spanne der Neuemission wurde auf 14,50 bis 16 EUR festgelegt. Das öffentliche Angebot läuft von 23. bis 29. Mai, die Erstnotiz im Prime Standard der Börse Frankfurt ist für den 31. Mai vorgesehen. Im Angebot sind 3,6 Mio. neue Aktien sowie 0,7 Mio. Aktien aus dem Besitz der Altaktionäre. Die Gründerfamilie Wagner hält vor dem IPO 91,6% der bestehenden 7,5 Mio. Aktien. Die verbleibenden 8,4% liegen bei unternehmensnahen Personen. Für den Greenshoe stellen die Altaktionäre weiter 0,7 Mio. Aktien zur Verfügung. Daraus errechnet sich ein Emissionsvolumen zwischen 71,8 und 79,2 Mio. EUR. Die Marktkapitalisierung liegt entsprechend zwischen 160 und 176,6 Mio. EUR. Unter der Annahme der Ausübung der Greenshoe-Option fließen dem Unternehmen 52 bis 57,4 Mio. Euro zu, den Altaktionären 19,8 bis 21,9 Mio. EUR. Die Lock-up Periode beträgt für Unternehmen und Altaktionäre sechs Monate. Der Streubesitz wird bei maximal 45% liegen.

Erlösverwendung

Das frische Kapital soll gezielt in weitere Produktlizenzen sowie Einkaufskapazitäten investiert werden, um so das Unternehmen durch die Skalierung auf die nächste Entwicklungsstufe zu heben. Weiterhin will Abacus Medicine das Dienstleistungsgeschäft ausbauen, das unter dem Markennamen Aposave geführt wird.

Unternehmen

Unternehmen

Die Dänen haben sich seit der Gründung 2004 ganz auf den Re-Import zugelassener verschreibungspflichtiger Arzneimittel konzentriert. Seit 1974 ist es innerhalb der EU grundsätzlich möglich, identische Medikamente aus dem einen Land in einem anderen zu vertreiben. Voraussetzung für die Teilnahme an dem Parallelmarkt sind Lizenzen für die einzelnen Produkte. Ökonomischen Sinn macht die Teilnahme da, wo die Preisunterschiede dies rechtfertigen. Abakus Medicine hält per 31. März 2019 genau 3.618 Lizenzen, kauft in 27 EU-Ländern ein und vertreibt in 12 EU-Ländern. Noch 2016 waren es 1.709 Lizenzen.

Während die meisten Konkurrenten nur lokal aktiv sind, in der Regel nur in zwei, drei Ländern, ist der IPO-Kandidat europaweit tätig: 57% des Umsatzes entfielen 2018 auf Deutschland, je 12% auf Schweden und Niederlande sowie 11% auf Dänemark. Doch in Frankreich, Italien und Spanien ist die Marktdurchdringung des Parallelhandels noch gering – eine Chance zur Expansion. Zum Zeitpunkt des Börsengangs ist Abacus Medicine mit 21 Tochtergesellschaften in 16 Ländern präsent.

Weiter nächste Seite

Abakus Medicine zeichnet sich nicht zuletzt durch die Fokussierung auf hochpreisige Produktsegmente wie Therapeutika für Diabetes, Krebs, Hepatitis C, Alzheimer und multiple Sklerose aus. Bei diesen Volkskrankheiten ist die Forschung konzentriert und bringt viele innovative Therapeutika hervor, die auch hohe Preise aufweisen. Abacus konzentriert sich auf Medikamente, die mehr als 500 EUR und im Hochpreissegment sogar mehr als 3.000 EUR kosten. In den höherpreisigen Segmenten sind weiterhin Zuwachsraten im niedrigen zweistelligen Prozentbereich zu erwarten, während der Parallelmarkt insgesamt, laut Prognosen, bis 2022 lediglich um 3% p.a. wachsen soll. Zur Erschließung neuer Geschäftsfelder wurden 2018 zudem diverse Service-Aktivitäten in der Tochtergesellschaft Aposave gebündelt. Hier soll zukünftig verstärkt der Wachstumsmarkt „Klinische Studien“ mit Vergleichspräparaten bedient werden. Weitere Schwerpunkte sind Medikamente, die in bestimmten Ländern noch nicht zugelassen oder verfügbar sind, aber von Patienten benötigt werden, sowie die Behebung von Versorgungsengpässen in einzelnen Ländern.

Markt

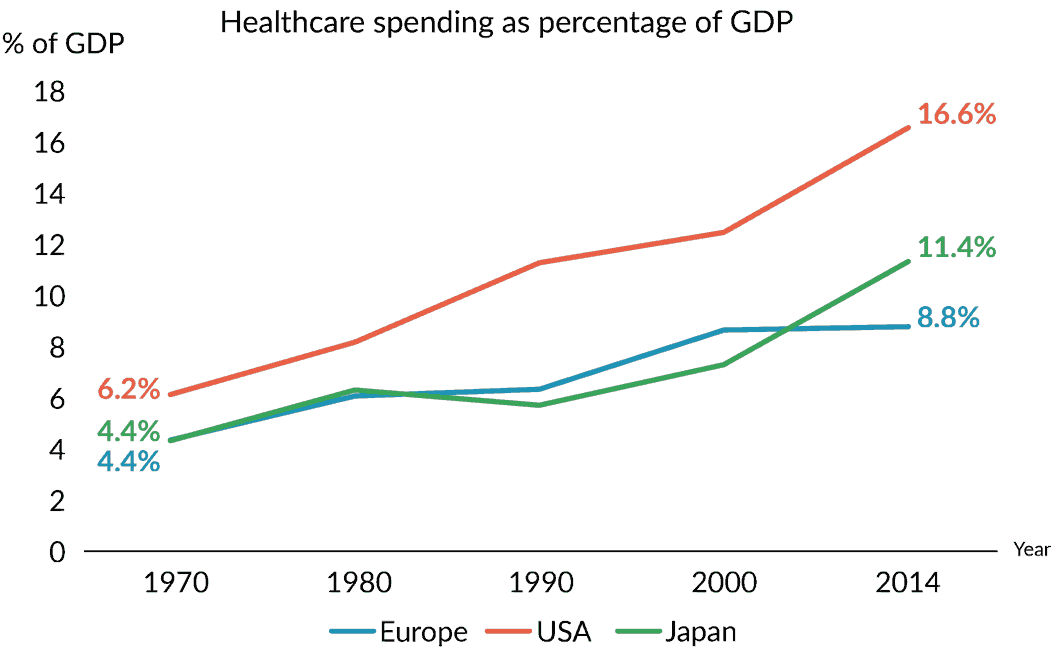

Der Pharmamarkt in Europa hat ein Volumen von 180 Mrd. EUR. Nur 3% davon entfallen auf den Parallelmarkt. Während die Healthcare-Kosten in Deutschland pro Kopf zwischen 2015 und 2017 um 8,1% p.a. gestiegen sind, lag die Steigerungsrate in Dänemark bei 5,4%. In Dänemark macht der Parallelmarkt 20% des Pharmamarktes aus, in Deutschland nur 10%. Die allgemeine Tendenz zur Begrenzung der Gesundheitskosten verleiht dem Parallelhandel in der gesamten EU langfristig Auftrieb.

Kundengruppen, die von Abakus Medicine bedient werden, sind Apotheken, Großhändler und Kliniken. Da die Medikamente in der EU bereits geprüft und zugelassen sind, gilt ein vereinfachtes Verfahren für die Lizenzerteilung an den Re-Importeur. Allerdings muss eine ländergerechte Neuverpackung erfolgen. Hierfür unterhält das Unternehmen umfangreiche Warenlager und Umverpackungszentren, u.a. in den Niederlanden und Ungarn. Logistische Aufgaben sind zum Teil an Dienstleister ausgelagert. Der Fokus auf Krankheiten mit hochpreisigen Therapeutika zeigt einerseits das Wachstumspotential des Unternehmens, andererseits aber auch die Einsparmöglichkeiten für die Kostenträger.

Kundengruppen, die von Abakus Medicine bedient werden, sind Apotheken, Großhändler und Kliniken. Da die Medikamente in der EU bereits geprüft und zugelassen sind, gilt ein vereinfachtes Verfahren für die Lizenzerteilung an den Re-Importeur. Allerdings muss eine ländergerechte Neuverpackung erfolgen. Hierfür unterhält das Unternehmen umfangreiche Warenlager und Umverpackungszentren, u.a. in den Niederlanden und Ungarn. Logistische Aufgaben sind zum Teil an Dienstleister ausgelagert. Der Fokus auf Krankheiten mit hochpreisigen Therapeutika zeigt einerseits das Wachstumspotential des Unternehmens, andererseits aber auch die Einsparmöglichkeiten für die Kostenträger.

| Abacus Medicine A/S - Zahlen und Bewertung | ||||

| 2016 | 2017 | 2018 | 2019e | |

| Umsatz *) | 178 | 253 | 332 | 400 |

| Nettoergebnis *) | 3,3 | 4,3 | 5,4 | 6,2 |

| EpS | 0,30 | 0,39 | 0,49 | 0,56 |

| KGV min. | 48,5 | 37,2 | 29,6 | 25,8 |

| KGV max. | 53,5 | 41,1 | 32,7 | 28,5 |

| *) in Mio., sämtliche Angaben in Euro; Quelle: GoingPublic Research | ||||

Weiter nächste Seite

Zahlen

Die Entwicklung verlief in den letzten Jahren stürmisch: 2018 stieg der Umsatz um 31% auf 332,3 Mio. EUR. Aufgrund des nachlassenden Basiseffekts flachen die Wachstumsraten allerdings über die Jahre etwas ab. Das bereinigte EBITDA belief sich auf 13,6 Mio. EUR, entsprechend einer Marge von 4,1%, nach 3,7% in den beiden Vorjahren. Das Management erwartet weiterhin zweistellige Wachstumsraten. Auch auf längere Sicht ist mit jährlichen Wachstumsraten von mehr als 20% zu rechnen, da neue Märkte wie Frankreich, Belgien oder Irland nahezu unerschlossen sind. Die EBITDA-Marge könnte auch deutlich über 4% steigen, sofern das neue und potenziell margenstarke Geschäftsfeld Klinische Studien die Erwartungen erfüllt. Die Nettoumsatzrendite soll sich zwischen 2,5 und 3% bewegen. Da jedoch die nicht unwesentlichen Investitionen in die Expansion, steigende Personalkosten und auch IPO- und Folgekosten zu Buche schlagen, wird vorsichtshalber in den Schätzungen für 2019 von einer unterdurchschnittlichen Gewinnsteigerung ausgegangen.

Stärken & Schwächen

+ starke Wettbewerbsstellung im EU-Parallelmarkt für Arzneimittel

+ weiterhin Wachstumsraten über 20%

+ Expansionsmöglichkeiten

+ Gewinner des Mega-Trends zur Kostendämpfung im Gesundheitswesen

- hohe Bewertung mit KGV 19e von 26-28

- Parallelhandel unterliegt in hohem Maße Gesetzänderungsrisiken

- Hersteller könnten restriktiver werden bei der Lizenzvergabe

- nachhaltige Akzeptanz an der Börse als SmallCap finden

Bewertung

Mit 160 bis 176 Mio. EUR Emissionsbewertung erscheint die Aktie des Börsenaspiranten zwar ambitioniert, nicht jedoch überzogen bewertet. Historisch hohe Wachstumsraten haben ihren Preis. Allerdings sind die Chancen für eine weiterhin hohe Dynamik relativ gut: Die Wettbewerbsrisiken bleiben überschaubar. In den drei Jahren vor dem Börsengang lag die Eigenkapitalrendite bei durchschnittlich über 40%, die operativen Margen wurden ausgeweitet. Im Universum der Pharma-Aktien sind über dem Marktdurchschnitt liegende Bewertungen eher die Regel als die Ausnahme, dafür herrscht generell eine starke Resistenz gegen konjunkturellen Gegenwind. Weiterhin zeichnet sich die ganze Branche durch hohe und meist auch nachhaltige Gewinnmargen aus.

[caption id="attachment_95684" align="alignright" width="173"] John Wagner ist Mitgründer von Abacus[/caption]

John Wagner ist Mitgründer von Abacus[/caption]

Fazit

Durch die Bearbeitung des Marktes für den Parallelhandel mit Arzneimitteln im gesamten EU-Raum unterscheidet sich Abacus Medicine klar von seinen Wettbewerbern. Die bisher verfolgte Expansionsstrategie und Konzentration auf das hochpreisige Segment haben dem Unternehmen solide Wachstumsraten beschert. Aufgrund des Zwanges zur Kostendämpfung in den Gesundheitssystemen in den Ländern der EU profitiert der Parallelmarkt und hilft die Kosten für die Medikationen zu verringern. Die Positionierung von Abacus Medicine ist bestens geeignet weitere Marktanteile zu gewinnen und den Markt europaweit zu konsolidieren. Skaleneffekte spielen in fragmentierten Märkten oft die entscheidende Rolle. Das Marktvolumen des EU-Parallelmarktes dürfte in absehbarer Zeit von aktuell 5,4 Mrd. Euro auf über 10 Mrd. EUR ansteigen.

Fotos / Grafik: @Abacus Medicine

| Abacus Medicine -Angebotsübersicht | Emissionsparameter |

| WKN | A2N 6X0 |

| Zeichnungsfrist | noch vsl. bis 29. Mai |

| Erstnotiz | vsl. 31. Mai |

| Preisspanne | 14,50 bis 16 EUR |

| MarketCap | 160 bis 176,6 Mio. EUR |

| Marktsegment | Frankfurt/Main (Prime Standard) |

| Emissionsprospekt | ja |

| Emissionsvolumen | 71,8 bis 79,2 Mio. EUR (inkl. Greenshoe) |

| Konsortium | Berenberg (Sole Global Coordinator, Sole Bookrunner) |

| Free Float | max. 45% |

Weiter nächste Seite zum Interview mit CEO Flemming Wagner, Abacus Medicine

„Lizenzen sind in unserem Geschäft von entscheidender Bedeutung“

Gründer und CEO Flemming Wagner nennt im Gespräch mit dem GoingPublic Magazin Gründe und Motive für den Börsengang.

Herr Wagner, warum haben Sie sich für ein IPO entschieden?

Wagner: Wir sind ein Wachstumsunternehmen und wollen unseren Geschäftsausbau beschleunigen. Das steht an erster Stelle. Das Going Public von Abacus Medicine erfolgt nicht, weil die Hauptaktionäre Kasse machen wollen, sondern um zusätzliches Kapital für die Finanzierung des weiteren Wachstums zu beschaffen.

Wie wollen Sie den Emissionserlös denn verwenden?

Unsere Absicht ist es, den größten Teil als Wachstumsfinanzierung einzusetzen. Konkret möchten wir zusätzliche Lizenzen erwerben und unsere Einkaufkapazitäten erweitern. Unsere eigens entwickelte IT-Plattform wollen wir um ein ERP-System ergänzen. Lizenzen sind in unserem Geschäft von entscheidender Bedeutung, denn wir könnten tatsächlich viel mehr verkaufen als wir Lizenzen haben.

[caption id="attachment_95685" align="alignright" width="300"] CEO Flemming Wagner[/caption]

Was ist sozusagen unique an Abacus Medicine?

Nun, gute Frage: Zunächst unterscheiden wir uns von Wettbewerbern durch die von uns verfolgte Multi-Market-Strategie. Die meisten Konkurrenten sind nur lokal tätig oder in bis zu drei Märkten. Wir kaufen in 27 Märkten ein und verkaufen in zwölf. Das heißt für uns: mehr Märkte, mehr Wachstum und dadurch auch weniger Risiko durch Veränderungen in den einzelnen Märkten. Das zweite Differenzierungsmerkmal ist unsere Konzentration auf mittel- bis hochpreisige Produktsegmente wie etwa Therapeutika gegen Krebs oder chronische Erkrankungen. Sie verzeichnen durch den demographischen Wandel besonders hohe Nachfrage- und Wachstumsraten.

Das Interview führte Svenja Liebig.