Bildnachweis: ©maxsim – stock.adobe.com, EY.

Ein starkes Schlussquartal sorgte auf dem weltweiten IPO-Markt für neue Höchststände: 2020 haben insgesamt 1.363 Unternehmen den Schritt aufs Parkett gewagt – 19% mehr als im Vorjahr. Das weltweite Emissionsvolumen stieg sogar um 29% auf 268 Mrd. USD und damit auf den höchsten Wert seit dem Jahr 2010.

Besonders stark gestiegen ist das Emissionsvolumen in den USA, nämlich um 70% auf 86 Mrd. USD. Die Zahl der Transaktionen an den US-Börsen kletterte um 33% auf 224. China (einschließlich Hongkong) verzeichnete ein Wachstum des Emissionsvolumens um 55% auf 119 Mrd. USD, während die Zahl der IPOs um 47% auf 536 stieg.

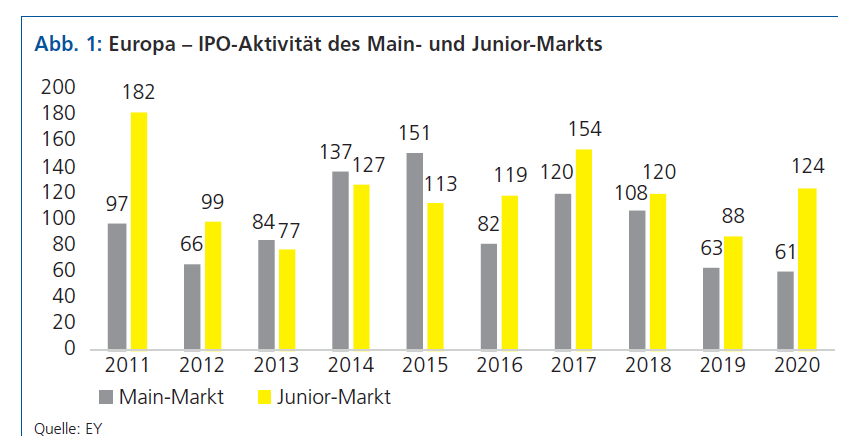

Auch in Europa ging es aufwärts – allerdings mit niedrigeren Wachstumsraten. Die Zahl der Börsengänge stieg um 23% auf 185, das Emissionsvolumen kletterte um 9% auf 27 Mrd. USD. Insgesamt fanden zwölf deutsche Unternehmen auf verschiedenen Wegen ihren Platz an der Börse.

Auch in Europa ging es aufwärts – allerdings mit niedrigeren Wachstumsraten. Die Zahl der Börsengänge stieg um 23% auf 185, das Emissionsvolumen kletterte um 9% auf 27 Mrd. USD. Insgesamt fanden zwölf deutsche Unternehmen auf verschiedenen Wegen ihren Platz an der Börse.

Neun Unternehmen gingen in Frankfurt an die Börse und erlösten dabei insgesamt 1,1 Mrd. EUR. Für das Segment Scale entschieden sich dabei fashionette und EXASOL. Neuzugänge im Prime Standard waren Nagarro und Siemens Energy, die als Spin-offs erstmals als eigenständige Unternehmen den Weg an die Börse fanden, sowie Compleo Charging Solutions, HENSOLDT, Knaus Tabbert, Brockhaus Capital Management und PharmaSGP, die auf den klassischen Weg in den Prime Standard setzten.

Drei deutsche Unternehmen entschieden sich für einen Börsengang in New York: CureVac und VIA optronics erlösten dabei knapp 290 Mio. EUR, Immatics wählte einen SPAC-Merger an der NASDAQ, also einen indirekten Börsengang, der ein Volumen von 225 Mio. EUR hatte.

Smart Money folgt attraktiven Equity Stories im virtuellen Umfeld

Ein wichtiger Treiber des IPO-Geschehens ist nach wie vor die enorm hohe Liquidität im Markt, die nach Anlagemöglichkeiten sucht. 2020 war Disruption pur: nicht nur für die Wirtschaft, sondern auch in Bezug auf die Art, wie wir arbeiten und einkaufen, wie wir uns fortbewegen, wie wir unsere Freizeit verbringen und wie wir kommunizieren. In diesem Jahr haben einige Trends enorm an Bedeutung gewonnen – und damit auch vielversprechenden Börsenkandidaten zu neuen Wachstumschancen verholfen. Neben dem Technologie- geriet gerade der Gesundheitssektor im IPO-Markt in den Anlegerfokus. So entfielen 33% der weltweiten Emissionserlöse auf IPOs von Technologieunternehmen, die gleichzeitig 24% aller Deals ausmachten. An zweiter Stelle stehen IPOs von Unternehmen aus dem Gesundheitssektor (19% der Erlöse, 17% der Transaktionen).

Auch der IPO-Markt hat sich mit virtuellen Tools in der Investorenansprache an das pandemiebedingte Umfeld erstaunlich gut angepasst. Zudem hat sich die Herangehensweise der Unternehmen an einen Börsengang in diesem Jahr stark verändert. Die IPO-Platzierungsphase wurde dank virtueller Roadshows deutlich digitaler und schlanker. Damit einhergehend haben kürzere Roadshows das Volatilitäts- und Preisrisiko reduziert.

Cross-Border-Transaktionen auf Vorjahresniveau

Obwohl die weltweite Anzahl von Cross-Border-IPOs mit gut 8% auf Vorjahresniveau geblieben ist, stieg die Messgröße bezogen auf das Emissionsvolumen von 7% auf 10%. Die Top-Three-Börsen waren NASDAQ und NYSE (insgesamt 63 IPOs) sowie Hongkong (13). Besonders hoch ist die Cross-Border-Aktivität im Bereich Biotechnologie, wie sich an den Börsengängen zuletzt von deutschen Unternehmen verdeutlicht; man denke etwa an CureVac, Immatics, BioNTech und CENTOGENE. Die Anzahl der faktischen Cross-Border-IPOs und Listings kann sich durch einen weiteren Trend erhöhen, nämlich durch den Zusammenschluss eines z.B. europäischen Börsenkandidaten mit einer in den USA börsennotierten SPAC.

De-SPAC-Welle als neuer Weg an die Börse?

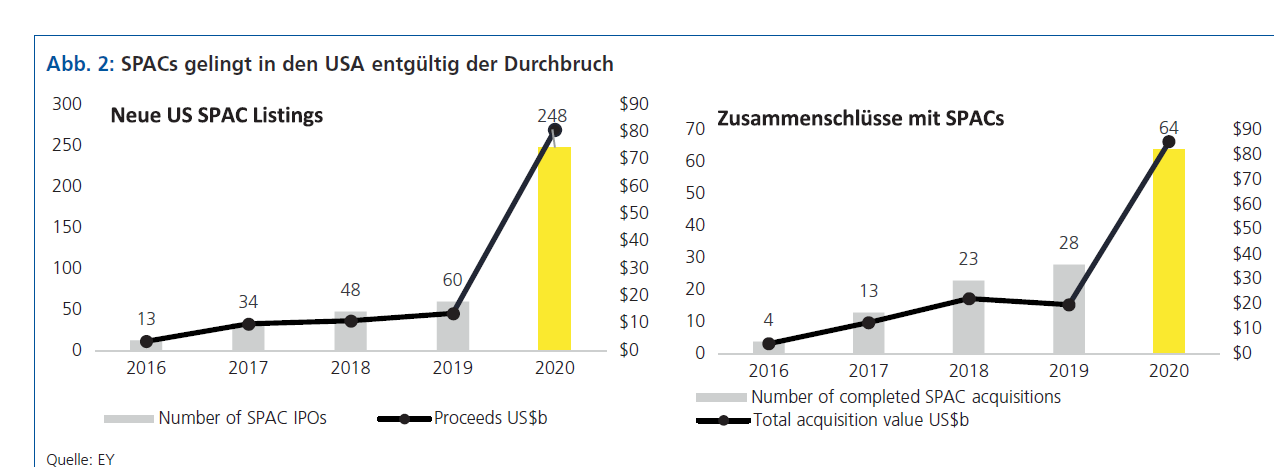

In diesem Jahr haben zudem sogenannte SPACs – Special Purpose Acquisition Companies; börsennotierte Mantelgesellschaften – endgültig ihren Durchbruch in den USA gefeiert. 248 SPAC-Listings sammelten insgesamt 91 Mrd. USD ein. Diese haben nun gut zwei Jahre Zeit, operative Gesellschaften zu akquirieren und sich mit diesen zusammenzuschließen. Zunehmend ziehen europäische Börsenkandidaten einen Zusammenschluss mit einer in den USA börsennotierten SPAC in Betracht – und das längst nicht mehr nur als einen „Plan B“, wie es in der Vergangenheit oft der Fall war.

So wurden 2020 bereits 64 Zusammenschlüsse – sogenannte De-SPAC – mit einem Volumen von 75 Mrd. USD umgesetzt. Operative Zielgesellschaften und Börsenkandidaten schätzen diesen Weg an die Börse zunehmend. Oft genannte Gründe sind die bessere Vermarktung gerade von zukunftsbezogenen Aussagen und Prognosen in einer bilateralen nicht-öffentlichen Verhandlungssituation, im Vergleich zu den begrenzten Möglichkeiten in der Praxis bei prospektpflichtigen öffentlichen Angeboten von klassischen Börsengängen.

So wurden 2020 bereits 64 Zusammenschlüsse – sogenannte De-SPAC – mit einem Volumen von 75 Mrd. USD umgesetzt. Operative Zielgesellschaften und Börsenkandidaten schätzen diesen Weg an die Börse zunehmend. Oft genannte Gründe sind die bessere Vermarktung gerade von zukunftsbezogenen Aussagen und Prognosen in einer bilateralen nicht-öffentlichen Verhandlungssituation, im Vergleich zu den begrenzten Möglichkeiten in der Praxis bei prospektpflichtigen öffentlichen Angeboten von klassischen Börsengängen.

Herausforderungen sind das Erreichen der Börsenfitness in relativ kurzer Zeit von vier bis sechs Monaten und die vergleichsweise höhere Komplexität der Transaktion. Bedingt durch die bestehende Börsennotiz der SPACs an der NASDAQ oder NYSE sind mit erfolgreichem Zusammenschluss hohe Anforderungen der SEC und der Börsen durch den neu geschaffenen Emittenten zu erfüllen.

Positiver Ausblick

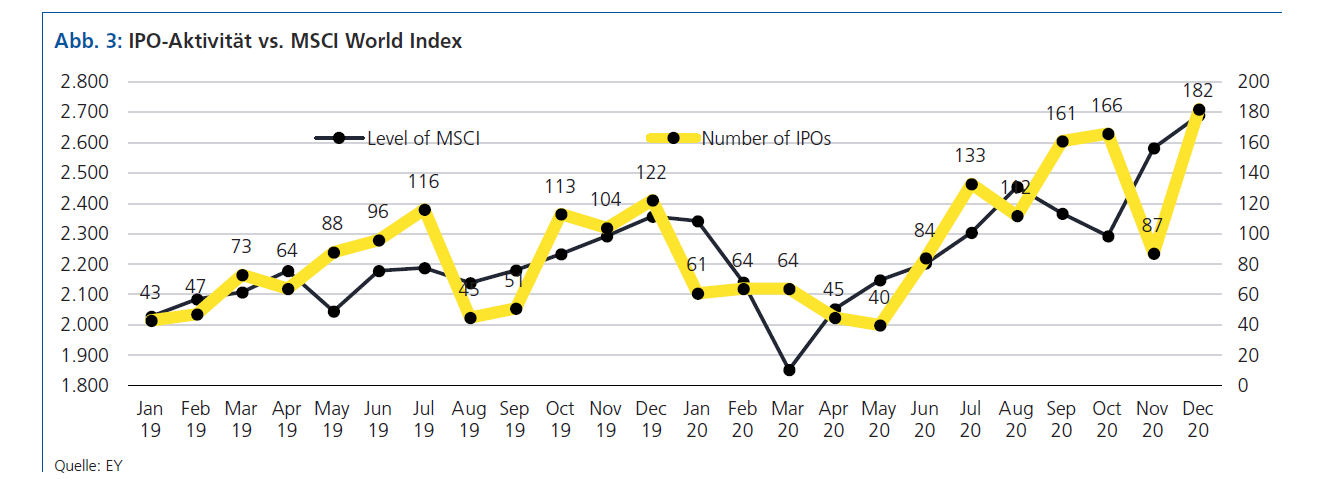

Wie Analysen zeigen, ist die weltweite IPO-Aktivität grundsätzlich positiv korreliert zum Bewertungsniveau, z.B. von Marktindizes, und negativ korreliert zur Marktvolatilität. Das positive IPO-Momentum des letzten Quartals, unterstützt durch derzeit hohe Bewertungsniveaus und eine geringe Volatilität, führt dazu, dass die Pipeline für 2021 recht voll und vielversprechend ist.

Wie Analysen zeigen, ist die weltweite IPO-Aktivität grundsätzlich positiv korreliert zum Bewertungsniveau, z.B. von Marktindizes, und negativ korreliert zur Marktvolatilität. Das positive IPO-Momentum des letzten Quartals, unterstützt durch derzeit hohe Bewertungsniveaus und eine geringe Volatilität, führt dazu, dass die Pipeline für 2021 recht voll und vielversprechend ist.

Wir rechnen mit einem Anstieg der IPO-Aktivitäten und zwölf bis 16 Börsengängen im Jahr 2021. Der Fortgang der COVID-19-Impfungen, Implikationen der US-Präsidentschaftswahl und des Brexits werden auf das IPO-Sentiment im Jahr 2021 Einfluss haben.

Autor/Autorin

Dr. Martin Steinbach

Dr. Martin Steinbach ist Partner und IPO-Leader bei EY. Er verantwortet seit April 2011 den Bereich IPO und Listing Services in Deutschland, Österreich und der Schweiz.