Bildnachweis: AdobeStock_Nailia Schwarz.

Europas Chemieriese taumelt. Beginnend durch den drastischen Preisanstieg von Energie im Jahr 2022 ist die Euphorie im drittwichtigsten Wirtschaftszweig Deutschlands stark rückläufig. Wurde 2022 noch ein Rekordumsatz von 265 Mrd. EUR erzielt, so ging die Produktion 2023 gemäß Verband der Chemischen Industrie (VCI) um 8% zurück und der Umsatz schrumpfte um 14%. Bieten M&A-Transaktionen dem deutschen Chemiemarkt Halt?

Auch wenn sich Lieferketten normalisiert und Energiepreise allmählich auf einem hohen Niveau stabilisiert haben, ist die deutsche Chemieindustrie in ihrer Wettbewerbsfähigkeit bedroht. Gerade für ihre energie- und kapitalintensiven Unternehmen ist die Kombination aus hohen Energiepreisen, rapide gestiegen Zinsen und anhaltend erhöhter Inflation ein toxischer Cocktail. Hausgemachte Probleme in Europa und vor allem in Deutschland würgen zudem den Wettbewerb weiter ab. Dauerbrenner sind im internationalen Vergleich relativ hohe Ertragsteuern und eine deutliche Überregulierung. So muss beispielsweise der Branchenprimus BASF 14.000 Seiten Regulierung im Rahmen des Green Deals einhalten. Die Folge sind Kapitalabflüsse aus Deutschland und Investitionen ins Ausland. Nach einer DIHK-Umfrage plant fast ein Drittel der Industrieunternehmen eine Verlagerung ins Ausland oder eine Drosselung der Produktion. Der VCI sieht Gefahr für 2,4 Mio. Arbeitsplätze und rund ein Fünftel des deutschen Bundeshaushalts. So hat bereits der Spezialchemiekonzern Evonik angekündigt, Personal abzubauen und externen Dienstleistern zu kündigen. Schwächelnde Inlandsnachfrage und globale Rezessionsängste mit Einbrüchen des Exports insbesondere nach China tun ihr Übriges. Die geringere Nachfrage und der Preisdruck aus China verstärken den anhaltenden Verfall der Erzeugerpreise – für Januar und Februar 2024 wurden bereits weitere Preisabschläge von je 5% registriert – und die Profitabilität.

Wachstum in Dissonanz – ein Lichtschimmer

Standortnachteile können zuweilen auch Katalysator für neues Wachstum sein. Ja, die deutsche Chemieindustrie steckt in einer tiefen Krise – allein die Marktkapitalisierung des Branchenprimus BASF hat sich seit 2018 um mehr als 23% verringert und die Profitabilität der zehn umsatzstärksten Chemieunternehmen ist über die letzten fünf Jahre um 5% erodiert. Allerdings erzeugt eine veränderte Marktlage auch Innovationsdruck, der Transformationsprozesse und Wachstumschancen vorantreibt. Unternehmen wie Evonik setzen auf Kostenkürzung und Prozessoptimierung, investieren im Ausland und fokussieren sich am Hauptstandort auf Kernkompetenzen. Das führt zu Effizienz- und Profitabilitätssteigerungen, die die angeschlagene Wettbewerbsfähigkeit der deutschen Chemieindustrie stärken kann.

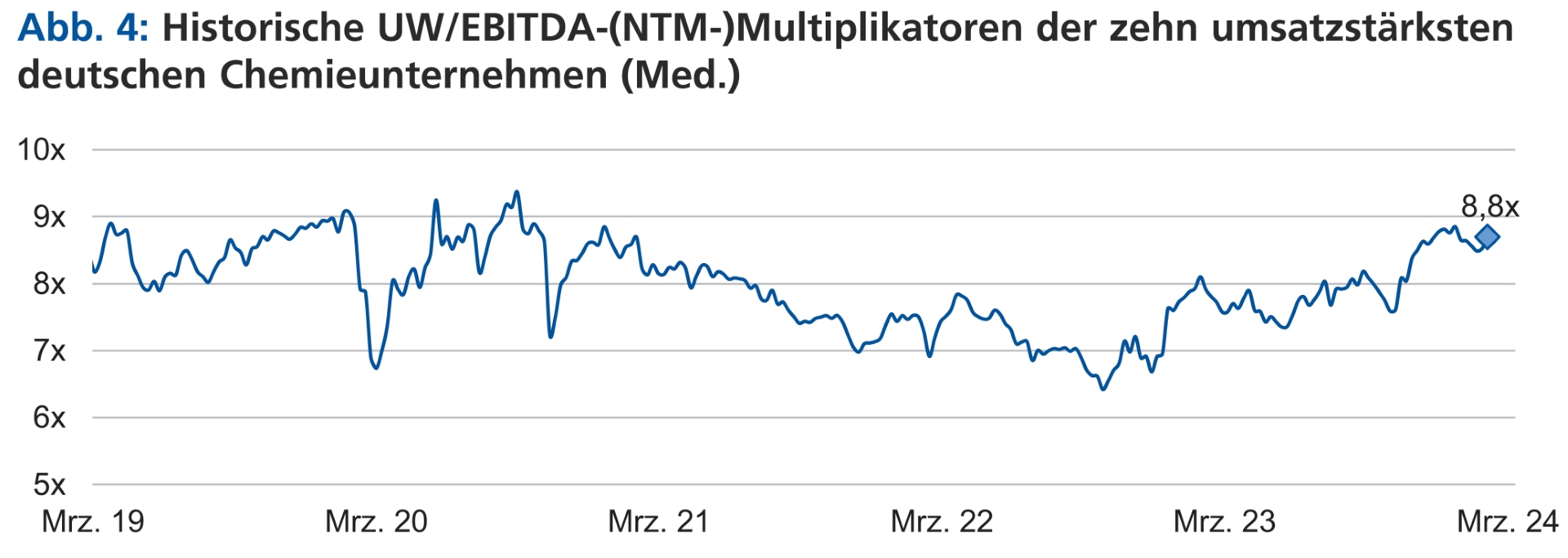

Ein erster Silberstreif am Horizont: Sinkende Inflationserwartungen von 2,7% (5,9% im Jahr 2023) und ein erwartetes BIP-Wachstum von 0,2% (Schrumpfung von 0,3% im Jahr 2023), hauptsächlich aufgrund sinkender Energiekosten erhellen die Aussichten für 2024. Nach Angaben des VCI und des ifo Instituts bewerteten die Chemieunternehmen ihre aktuelle Geschäftslage im Februar 2024 etwas positiver als noch im vierten Quartal 2023 und erwarten eine leichte Belebung des Geschäftsklimas. Die chemische Industrie meldet zudem seit Februar einen leichten Anstieg der Auftragseingänge – vor allem aus dem Ausland. Es wird daher erwartet, dass der anhaltende Produktionsrückgang stoppt und das Produktionsniveau 2024 gegenüber 2023 stabil bleibt. Das Bewertungsniveau der 20 umsatzstärksten deutschen Chemieunternehmen, gemessen am UW/EBITDA-Multiplikator, erlebt ein erstes Comeback und übersteigt die psychologisch wichtige Marke von 8,0x, die zuletzt Mitte 2021 erreicht wurde.

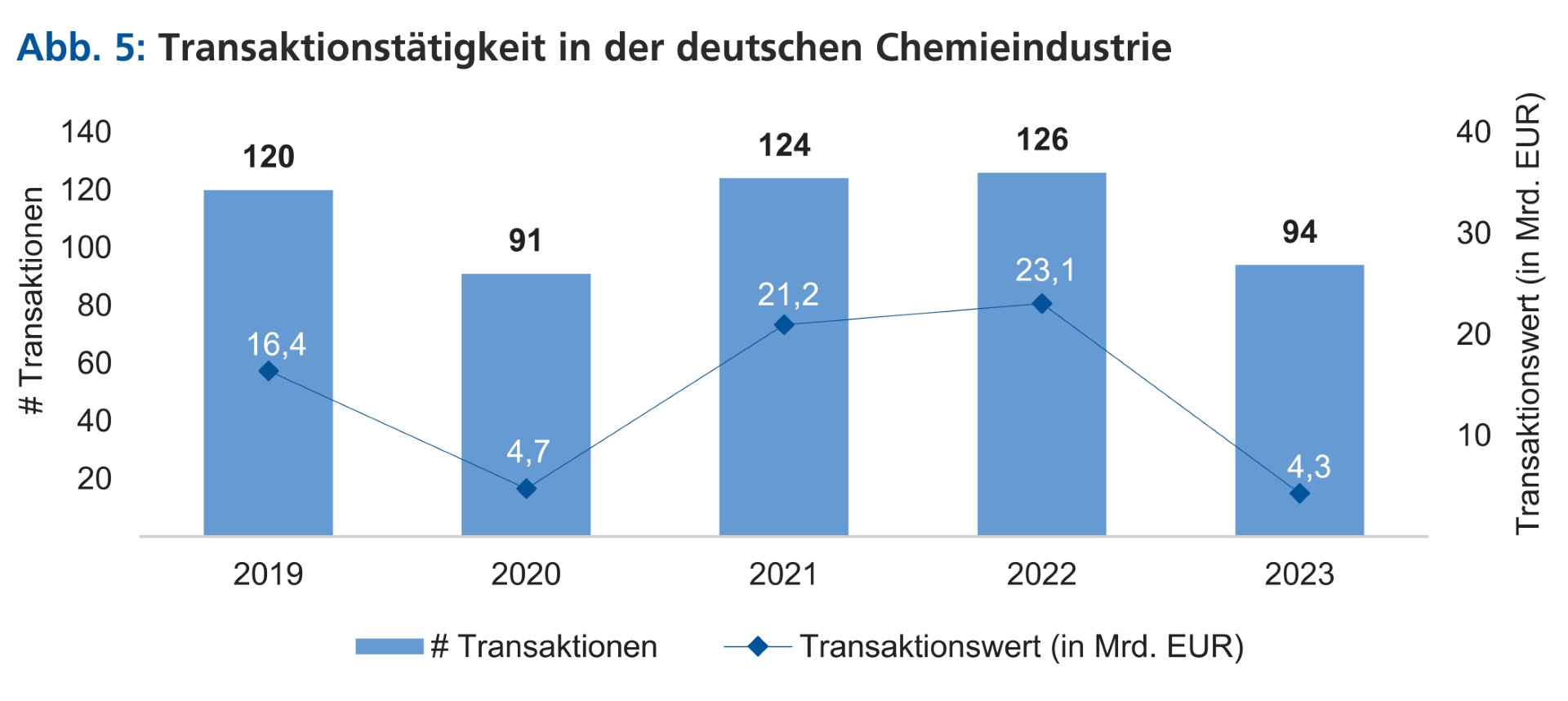

Umwälzungen bieten aber auch Chancen für Wachstum via M&A. Es klingt widersinnig; in Zeiten hoher Unsicherheit gestaltet sich eine Einigung zum Unternehmenspreis zwischen Verkäufer und Käufer als schwierig. Konzerne und Finanzinvestoren halten sich mit riskanten und großen Übernahmen zurück. Nach den fetten M&A-Jahren 2021 und 2022 ist sowohl die Anzahl als auch der Wert an Transaktionen im Jahr 2023 gesunken. Die meisten Deals waren im Mid-Market mit einem Dealwert unter 1 Mrd. EUR verortet.

Konsolidierung und Marktarrondierung als Chance

Gerade aber auch aus marktstrategischen Gründen ist in den nächsten zwei Jahren mit einer Zunahme an M&A-Aktivitäten zu rechnen. Große Chemiekonzerne wie BASF, mit guter Eigenkapitalausstattung und ausgezeichneter Bonität, könnten durch die schwierigen Marktbedingungen ins Straucheln geratene kleinere Wettbewerber erwerben und Marktanteile gewinnen. Zudem wird die Zukunftstauglichkeit eigener Geschäftsbereiche bewertet und „Old Economy“ abgestoßen bzw. in attraktiven zukunftsfähigen Marktsegmenten zugekauft. Von Interesse sind Add-ons in den Bereichen Kunststoffmaterialien, Spezialchemie (z.B. Geruchsstoffe, Supplements, Biologicals), erneuerbare Energien und Prozessoptimierung.

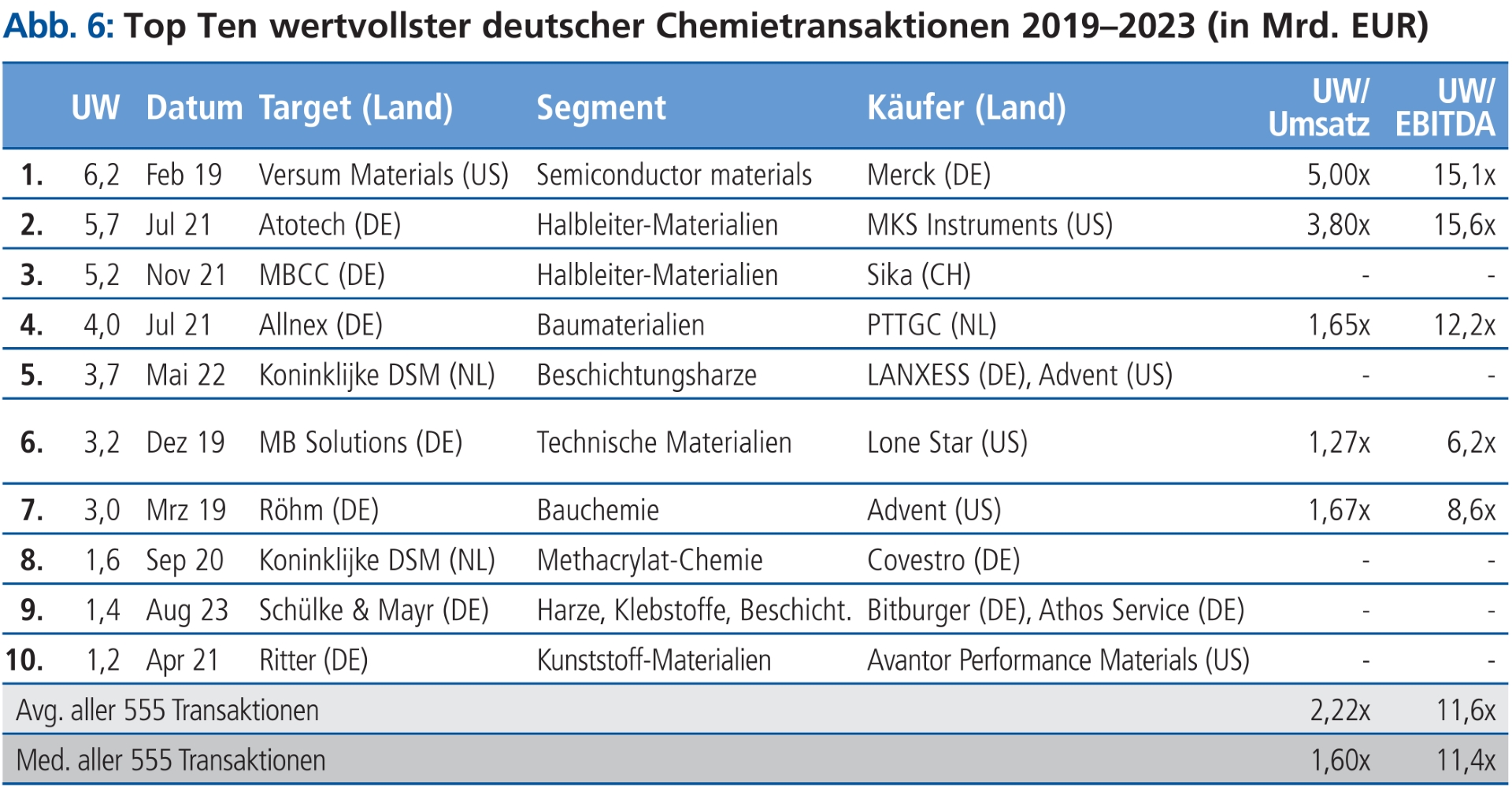

Eine Mitgliederbefragung des VCI zeigt klar, dass viele Chemieunternehmen versuchen werden, die Energieversorgung auf Erneuerbare umzustellen und in energieeffiziente Produktionsverfahren zu investieren. Im März 2024 verkaufte Evonik beispielsweise sein Geschäft mit Superabsorbern, um sich auf Kernsegmente zu konzentrieren und in Bereichen mit starkem Marktprofil und hoher Profitabilität Akquisitionen zu tätigen. Es ist allerdings zu erwarten, dass ein Großteil der Transaktionen grenzüberschreitend stattfinden wird – die Standortnachteile lassen grüßen. Unter den Top Ten der wertvollsten deutschen Chemietransaktionen der vergangenen fünf Jahre findet man nur einen innerdeutschen Deal.

In Bezug auf Cross-Border-Transaktionen wird auch verstärkt auf Risikominimierungsstrategien gesetzt, um Lieferketten und Absatzmärkte global zu diversifizieren. Dabei lässt sich eine Entkopplung von China und eine Annäherung an die USA und den Nahen Osten beobachten. Die USA haben sehr günstige Standortbedingungen mit niedrigeren Ertragsteuern und Energiepreisen sowie ein vorhersehbareres politisches und rechtliches Umfeld als Deutschland. Zudem bieten die USA einen großen Absatzmarkt, der die Exporteinbrüche nach China kompensieren kann. Auch massive staatliche Subventionen wie der Inflation Reduction Act, der Investments in erneuerbare Energien fördert, lockt Kapital aus Deutschland. Unternehmen aus dem Nahen Osten wiederum streben nach einer Emanzipation vom Ölgeschäft und der Petrochemie und wollen ihr Geschäft auf eine nachhaltigere Basis stellen (siehe die Übernahmegespräche von ADNOC mit Covestro). Zudem restrukturieren kapitalstarke Finanzinvestoren eigene Portfolios, um neuen ESG-Verordnungen zu entsprechen. So wird die Konsolidierung im Chemiemarkt weiter vorangetrieben.

Fazit

Standortnachteile in Deutschland sind immanent – Energiepreise, Regulierung und Steuern, um nur einige zu nennen. Damit ist die Wettbewerbsfähigkeit gerade der energie- und kapitalintensiven Chemieindustrie gefährdet. Die Beseitigung von Investitionshürden wird in den nächsten Jahren Kernaufgabe von Politik und Unternehmensentscheidern sein. Der deutsche Chemieriese taumelt – findet er Halt? Unternehmerisch sicherlich, denn ein Sicherheitsnetz werden M&A-Transaktionen. Innerhalb der nächsten zwei Jahre ist mit einer Zunahme von Cross-Border-Mid-Market-Transaktionen in Richtung USA und Naher Osten zu rechnen. Konsolidierung erlaubt es Unternehmen, die Neustrukturierung ihrer Geschäftsbereiche zu beschleunigen, weg von „Old Economy“, hin zu zukunftsfähigen Bereichen. Daraus ergeben sich neue Chancen für die gesamte Chemieindustrie.

Autor/Autorin

Dr. Hans Jagusch

Dr. Hans Jagusch ist Analyst im Subsektor Industrials/Chemie bei der Lincoln International GmbH, einer auf M&A-Beratung spezialisierten Investmentbank mit weltweit über 950 Professionals. Lincoln International verfügt über eigene Büros in den zehn größten Volkswirtschaften der Welt. Im Jahr 2023 hat Lincoln International in Deutschland über 28 M&A-Transaktionen erfolgreich abgeschlossen.