Bildnachweis: Antony Weerut – stock.adobe.com.

Das künftige ESG-Regelreporting ist für die Wirtschaft ein Mammutprojekt. Welchen Anforderungen zur künftigen Nachhaltigkeitsberichterstattung müssen sich die Unternehmen in der EU stellen – und wie können sie diese mit der richtigen Vorbereitung und geeigneten Reportingtools im wahrsten Sinne des Wortes „nachhaltig“ erfüllen?

ESG ist extrem komplex, zeitkritisch und für zahlreiche, gerade mittelständisch geprägte Unternehmen eine neue Kommunikationsdisziplin. Das Regelreporting muss daher effizient, zuverlässig und einfach gestaltet werden.

Von der Kür zur Pflicht

Die Nachhaltigkeitsberichterstattung war bis vor wenigen Jahren freiwillig. Entsprechend heterogen und wenig vergleichbar waren die Berichtsformate. Für die Glaubwürdigkeit der Informationen war dies nicht immer zuträglich. So verwundert es nicht, dass die EU die regulatorischen Anforderungen seit der Einführung der nichtfinanziellen Berichterstattung gemäß dem CSR-RUG immer weiter forciert.

Vor der Tür steht nunmehr der Nachfolger der CSR-Richtlinie, die CSRD. Im Sommer 2022 hat sie konkrete Gestalt angenommen. Gleiches gilt für die im Entwurf vorliegenden europäischen ESG Berichtsstandards (ESRS), nach denen künftig branchenübergreifend sowie sektorspezifisch über den ökologischen und sozialen Fußabdruck des Unternehmens berichtet werden muss, und zwar als Teil des Lageberichts. Die Finalisierung des Regelwerks steht zwar noch aus, jedoch ist mit erdrutschartigen Veränderungen nicht mehr zu rechnen.

Ganzheitliche Kommunikation

Wer sich das europäische ESG-Pflichtenheft durchliest, erkennt sofort: Nachhaltigkeitsberichterstattung ist ein Paradebeispiel für ganzheitliche Unternehmenskommunikation. Ihr muss es einerseits gelingen, sämtliche Stakeholder des Unternehmens mit den notwendigen Informationen zu versorgen. Andererseits ist ein enges, sehr effizientes Zusammenspiel aller Entscheidungsträger und Fachabteilungen auf Unternehmensseite von elementarer Bedeutung.

Vor diesem Hintergrund lassen sich fünf wichtige Schritte für einen erfolgreichen, glaubwürdigen, gesetzeskonformen Berichtserstellungsprozess ableiten.

1. Strategie entwickeln

Unter Einbezug der vielschichtigen Regulatorik sollte das Unternehmensreporting ganzheitlicher Teil des Geschäftsmodells und der Kommunikation werden. Wer unternehmerisch überzeugen will, braucht eine Geschäftsstrategie, die es schafft, Krisen zu bewältigen und Umweltziele entlang der Wertschöpfungskette zu berücksichtigen. Diejenigen Unternehmen, die Verantwortung übernehmen und Haltung zeigen, werden ihre Unternehmenskommunikation glaubhaft und überzeugend ausgestalten können und sie werden dadurch auch erfolgreicher bei der Kundenansprache und der Wachstumsfinanzierung sein.

2. Auf Adressaten eingehen

Beantwortet werden muss die Frage, wer neben dem Gesetzgeber weitere Adressaten des ESG Reportings sind. Die unterschiedlichen Perspektiven wie etwa von Kunden, Mitarbeitenden, Kapitalmarkt, Kreditgebern, Politik und Öffentlichkeit müssen unter einen Hut gebracht werden.

3. Akteure im Unternehmen auswählen

So früh wie möglich sollten die unternehmensinternen Verantwortlichkeiten, Strukturen sowie Projektpläne erarbeitet werden. ESG-Reporting ist nicht Aufgabe des Sustainability Managers oder der Group Communications allein. Alle relevanten Teams wie insbesondere aus Finance & Accounting, Sustainability, Investor Relations, aber auch aus allen Unternehmensteilen, die relevante ESG-Daten liefern, müssen an einen (Projekt-)Tisch.

4. Datenmanagement festlegen

Bei der Erstellung von ESG-Berichten fordert der Gesetzgeber Transparenz hinsichtlich einer Fülle von Daten und Informationen aus dem gesamten Unternehmen. Excel-Listen erreichen hier schnell ihre Leistungsgrenzen. Daher ist es ratsam, sich nach einem leistungsfähigen ESG-Managementsystem umzusehen, mit dessen Hilfe die Daten und Fakten strukturiert und passgenau in den Berichtsprozess eingebunden werden können.

5. Bericht im Workflow

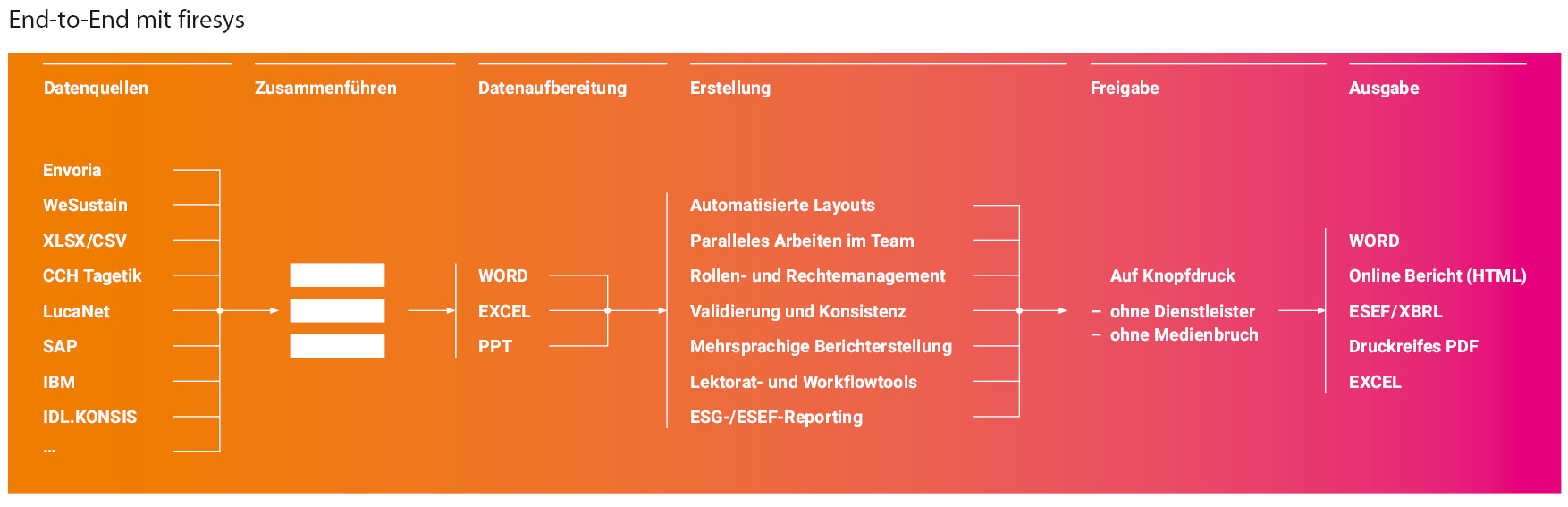

Von zentraler Bedeutung für die eigentliche Berichterstellung ist ein zukunftssicherer und softwarebasierter End-to-End-Prozess, über den der gesamte Workflow der Finanz- und Nachhaltigkeitsberichterstellung gesteuert wird. Können alle Zahlen und Daten über Excel-, ERP-Systeme, Data Collection Tools eingebunden werden? Kann ich in meinem finalen Layout in Word arbeiten und selbst druckreife Berichte erstellen – ohne zeitraubende Korrekturschleifen? Wie können Daten automatisiert aktualisiert werden? Können unterschiedliche Rollen und Schreibrechte vergeben werden? Und zu guter Letzt: Kann man den Bericht in allen benötigten Ausgabeformaten (PDF, Print, Online) einschließlich XBRL aus dem Tool heraus veröffentlichen? Das sind nur einige Fragen, die bei der Suche nach dem richtigen Dienstleister beantwortet werden sollten.

Ausblick

Auch wenn die ersten Berichte nach CSRD erst im Jahr 2025 veröffentlicht werden müssen: Das erfolgreiche ESG-Regelreporting erfordert einen langen Anlauf. Es gilt, sich frühzeitig mit dem Nachhaltigkeitskonzept und den erforderlichen Berichtsinhalten auseinanderzusetzen. Unternehmen sollten gleich zu Beginn klären, welche Ressourcen dafür im eigenen Hause zur Verfügung stehen und welche eingekauft werden sollten.

Autor/Autorin

Diana Kaufhold

Diana Kaufhold ist seit zehn Jahren Managing Director bei firesys und verantwortet u.a. das Kundengeschäft.

Axel Müller

Axel Müller ist seit 2022 Head of Sustainability and Financial Reporting bei firesys. Zuvor war er Leiter Group Communications and Head of Investor Relations bei Hornbach.