Bildnachweis: Elmos Seminconductor SE.

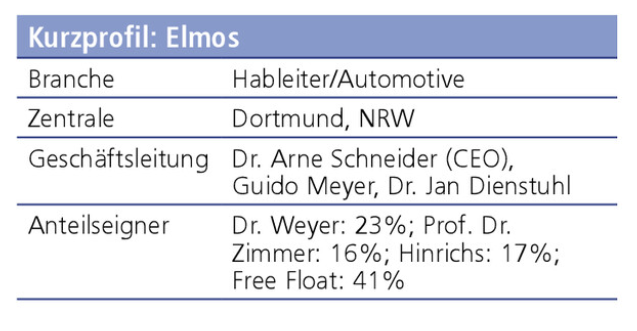

Die Elmos Semiconductor SE ist ein seit 1999 börsennotierter Halbleiterhersteller mit Sitz in Dortmund. Die Produkte werden vor allem in der Automobilindustrie abgesetzt, in Teilbereichen sieht sich das Unternehmen hier auch als marktführend an. Im Herbst machte Elmos Schlagzeilen, weil die Bundesregierung den Verkauf der Waferproduktion untersagte. Zuletzt ließen die kürzlich veröffentlichten Bilanzzahlen für 2022 aufhorchen.

Elmos wurde 1984 von den heute im Aufsichtsrat sitzenden Dr. Klaus Weyer und Prof. Dr. Günter Zimmer gegründet, 1999 ging das Unternehmen an die Börse. Stand Februar 2023 hält Dr. Weyer über die Weyer Beteiligungsgesellschaft mbH 22,9% der Firmenanteile, Prof. Dr. Zimmer über die ZOE-VVG GmbH 16,3%. Weitere Großaktionärin ist Maritta Hinrichs über die Jumakos Beteiligungsgesellschaft mbH mit 17%. Der Free Float beträgt 40,5%.

Nachdem der Umsatz infolge der Finanzkrise 2008 eingebrochen war und Verluste verzeichnet worden waren, erholte sich Elmos in den Folgejahren wieder. Insbesondere in den letzten Jahren seit dem Auftreten der Chipkrise steigerte das Unternehmen seine Kennzahlen deutlich.

Nachdem der Umsatz infolge der Finanzkrise 2008 eingebrochen war und Verluste verzeichnet worden waren, erholte sich Elmos in den Folgejahren wieder. Insbesondere in den letzten Jahren seit dem Auftreten der Chipkrise steigerte das Unternehmen seine Kennzahlen deutlich.

Im Anschluss an die Umwandlung in eine Societas Europaea (SE) vereinbarten die Dortmunder Ende 2021 den vollständigen Verkauf der Waferproduktion an die schwedische MEMS-Foundry Silex Microsystems, ein Tochterunternehmen der chinesischen Sai Microelectronics. Diesen Schritt untersagte letztlich das Bundeskabinett im November letzten Jahres auf Empfehlung des Bundesamts für Verfassungsschutz. Im Dezember stieg Elmos in den SDAX auf.

Führend bei Automotive-Applikationen

Elmos entwickelt integrierte, anwendungsspezifische mikroelektronische Schaltungen (ICs), die sich im Halbleitersegment auf Kunden aus der Automobilindustrie konzentrieren. Hier sieht sich das Unternehmen bei Applikationen wie der Ultraschall-Distanzmessung, dem Lichtambiente und intuitiver Bedienung heute als weltweit führend an.

Die Mikrochips setzt das Unternehmen in den Bereichen autonomes Fahren, ADAS, Elektromobilität, Nachhaltigkeit, Sicherheit, Konnektivität und Komfort ein. Im Segment Mikromechanik wird zudem die Konsumgüter- und Medizintechnikindustrie bedient. Insgesamt gehören zum Produktportfolio Schnittstellenkomponenten, Schaltregler, optische Sensoren, Motorantriebssysteme und mikromechanische Sensoren.

Rekordwert bei Umsatz und Ergebnis

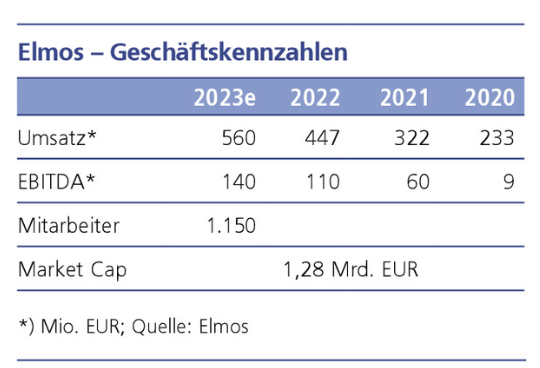

Mitte Februar veröffentlichte Elmos seine vorläufigen Zahlen für das Geschäftsjahr 2022. Erneut standen dabei Rekordwerte bei Umsatz und Ergebnis zu Buche.

So stieg der Konzernumsatz aufgrund der anhaltend hohen Nachfrage nach Halbleitern um 39% auf 447 Mio. EUR. Damit hat sich der Umsatz seit Beginn der Coronakrise in zwei Jahren fast verdoppelt.

Das EBIT kletterte um deutliche 83% auf 110 Mio. EUR, womit das obere Ende der Gesamtjahresprognose erreicht wurde. Die EBIT-Marge erhöhte sich auf 24,6%.

Für das Unternehmen war dabei der weitere Aufbau von Testkapazitäten wie im Vorjahr der Schwerpunkt der Investitionstätigkeiten. Insgesamt wurden 2022 73,0 Mio. EUR (2021: 60,0 Mio. EUR) oder 16,3% des Umsatzes im Konzern investiert.

Auch der bereinigte Free Cashflow lag trotz der hohen Wachstumsinvestitionen mit 14,9 Mio. EUR über dem Vorjahr (2021: 11,1 Mio. EUR).

Prognose für 2023 stimmen zuversichtlich

Das Management ist auch für 2023 zuversichtlich gestimmt. Der Umsatz soll um mindestens 25% auf mehr als 560 Mio. EUR ansteigen, die EBIT-Marge wird auf 25% ± zwei Prozentpunkte taxiert.

Vorstandsvorsitzender Dr. Arne Schneider betonte zudem, dass nach der Untersagung des Verkaufs der Waferproduktion nun wieder verschiedene Alternativen für die Fabrik am Standort Dortmund sondiert würden.

Auch der Ausbau der Testkapazitäten soll im laufenden Jahr weiter fortgesetzt werden. Elmos erwartet hier Investitionen von rund 17% ± zwei Prozentpunkte des Umsatzes. Der bereinigte Free Cashflow soll trotz der hohen Wachstumsinvestitionen stabil bei 14,9 Mio. ± 10 Mio. EUR liegen.

Aktienentwicklung

Seit September letzten Jahres hat sich die Aktie verdoppelt. Die guten Unternehmenszahlen haben am Markt dennoch weitgehend für Überraschung gesorgt. Hauck & Aufhäuser z.B. hat die Umsatz- und Ergebnisprognosen für die Jahre 2023 und 2024 deutlich nach oben korrigiert und das Kursziel von 64 auf 91 EUR angehoben. Warburg Research erhöhte von 71 auf 90 EUR.

Vor allem das umsatzstarke vierte Quartal wie auch die deutlich über dem Zielkorridor liegende Jahres-EBIT-Marge von 24,6% sorgten offenbar für weitere Anpassungen. Gemäß Analystenkonsens wurde mit dem jetzt für 2023 kommunizierten Umsatzziel erst 2024 gerechnet, die 2022 erzielten Gewinne hatte man sogar erst in den Folgejahren erwartet.

Aktuell ist die Aktie mit einem 2023er-KGV von 13 recht attraktiv bewertet. Auch das Verhältnis Marktkapitalisierung/Umsatz ist mit einem Wert von 2,8 noch in relativ normalem Fahrwasser.

Fazit

Der vom Bundeskabinett untersagte Verkauf der Waferproduktion scheint Elmos in keinster Weise geschadet zu haben. Der Umsatz steigt seit einigen Jahren mit zunehmender Dynamik an, mit der Ausnahme 2020 ebenso die Rentabilitätszahlen.

Auch wenn der Aktienkurs zuletzt bereits recht ordentlich gestiegen ist, hat Elmos mit seiner operativen Performance doch deutlich untermauert, dass weiteres Aufwärtspotenzial besteht. Sicher hängt vieles auch weiter am Makroumfeld – die nächsten Bilanzzahlen von Elmos werden aber sicher genau beobachtet werden.

Autor/Autorin

Ike Nünchert ist Mitglied des Autoren-Teams und schreibt für GoingPublic On- & Offline-News rund ums Börsengeschehen schwerpunktmäßig in Europa und den USA. Ein weiterer Berichtsfokus liegt beim Segment gründergeführter börsennotierter Unternehmen.