Welche Potenziale ergeben sich, wenn traditionelle Vorgehensweisen im Hinblick auf die Jahres- und Konzernabschlusserstellung überdacht werden?

Viele gesetzliche Neuerungen, z.B. die Corporate Sustainability Reporting Directive (CSRD), die EU-Taxonomie-Verordnung oder die zweite Phase des elektronischen Berichtsformats (ESEF), machen den Abschlussprozess immer herausfordernder. Hinzu kommen ambitionierte interne Reportingvorgaben, um die zeitnahe Verfügbarkeit von Finanzdaten für die Entscheidungsträger und Investoren zu gewährleisten.

Als wären diese Bedingungen nicht herausfordernd genug, kämpfen die Berichterstellungsabteilungen vermehrt mit Personal- und Fachkräftemangel. Doch Veränderungen und neue Herausforderungen bieten auch die Chance, Altbewährtes zu hinterfragen und zukunftsfähige sowie effiziente Strukturen aufzubauen.

Gelebte Praxis

Für gewöhnlich starten im Herbst die Vorbereitungen für den jährlichen Abschlussprozess in den Finanzabteilungen der Unternehmen. Hierbei gleicht sich das Bild Jahr für Jahr:

Zunächst wird der in Excel abgebildete Abschlusszeitplan des Vorjahres entstaubt und einem manuellen Anpassungsprozess unterzogen. Kalenderdaten werden überschrieben, Tätigkeitsbeschreibungen sprachlich angepasst und Verantwortlichkeiten bisweilen neu zugeordnet. Das fertige Produkt wird dann mit den am Abschluss beteiligten Personen per E-Mail geteilt.

Allein diese Tätigkeiten kosten Unternehmen bereits mehrere Tage. Parallel beginnen die Vorbereitungen für die Aktualisierung der Abschlussbestandteile:

Vorjahresanhang und -lagebericht werden für den Konzernabschluss oder den lokalen Jahresabschluss in Word farblich so markiert, dass Vorjahreszahlen und spezifische Textbausteine für die Anpassung auf das aktuelle Geschäftsjahr erkennbar werden. Nach Periodenabschluss und Durchführung aller notwendigen Abschlussbuchungen werden die Zahlen aus den Bilanz- und GuV-Posten manuell extrahiert und an der passenden Stelle in das vorbereitete Word-Dokument eingefügt. Die Aktualisierung der Zahlen kann sich bis zu 50 Mal pro Abschluss wiederholen.

Diese weitverbreitete Vorgehensweise birgt folgende Risiken:

- erhöhte Fehleranfälligkeit durch fehlende Integration,

- Probleme hinsichtlich der Versionierung,

- potenzielle Dateninkonsistenz und

- wiederholte Abstimmungsschleifen aufgrund fehlender technischer Kollaboration.

Augenscheinlich hat dieses Vorgehen wenig mit Modern Finance oder dem Aufbruch in das angestrebte Zeitalter der Digitaltransformation gemein. Trotzdem spiegelt dieses Bild immer noch die gelebte Praxis in einem Großteil der Finanzabteilungen wider.

Immer verfügbar, integriert, fehlerfrei und verständlich

Wo Excel und Word an ihre Grenzen stoßen, setzen Financial-Performance-Measurement- (FPM-) und Disclosure-Management-Tools an:

Die Implementierung eines flexiblen FPM-Tools in Verbindung mit einem Disclosure-Management-Tool ermöglicht eine integrierte, automatisierte und transparente Arbeitsweise. So werden Finanzdaten zentral erfasst, validiert und verwaltet und der gesamte Prozess der Datenerfassung – über die Bewertung bis hin zu Reporting und Offenlegung – abgebildet.

Disclosure-Management-Tools gewinnen im Rahmen der Abschlussprozessoptimierung verstärkt an Popularität, da sie Finanzdaten aus allen gängigen FPM-, ERP- sowie anderen Vorsystemen auf Knopfdruck importieren. In Abschlussberichten oder auch Investorenpräsentationen lassen sich Tabellen, Diagramme und Fließtextzahlen automatisch mit Daten aus dem Vorsystem füllen sowie zwischen einzelnen Berichten und Berichtsjahren spiegeln (siehe Abb. 1).

Vor dem Hintergrund der ESEF-Vorgaben für Finanz- und ESG-Reporting bieten diese Tools zudem integrierte Lösungen zur Umsetzung des XBRL-Tagging.

Vor dem Hintergrund der ESEF-Vorgaben für Finanz- und ESG-Reporting bieten diese Tools zudem integrierte Lösungen zur Umsetzung des XBRL-Tagging.

Eine gute Disclosure-Management-Lösung automatisiert den Großteil des Abschlussprozesses, sodass mehr qualitative Zeit vorhanden ist, sich auf die Gewinnung von steuerungsrelevanten Informationen zu konzentrieren statt auf die Überprüfung der Richtigkeit der Daten.

Closing-Tools: digitalisieren und effizienter gestalten

Neben der Anbindung und Nutzung von Disclosure-Management-Tools helfen auch Closing-Tools, den Abschlussprozess zu digitalisieren und effizienter zu gestalten:

Sie bieten die Möglichkeit, den Abschlusskalender integriert anhand von Workflow-Funktionalitäten darzustellen, sodass alle Tätigkeiten, Verantwortlichkeiten und Fortschritte zentral von allen am Abschluss beteiligten Personen eingesehen und gesteuert werden können. Für Abschlusstätigkeiten können Abhängigkeiten definiert werden, wodurch sich die Zeitleiste bei punktuellen Änderungen von Tätigkeiten dynamisch hinsichtlich vor- bzw. nachgelagerten Aktivitäten anpasst.

Zusätzliche Komponenten wie automatische Erinnerungen via E-Mail helfen, die individuellen Aufgaben im Blick zu behalten und termingerecht durchzuführen. Der Gesamtfertigstellungsgrad des Abschlusses kann in Echtzeit über Dashboards eingesehen und analysiert sowie den identifizierten Risiken und Engpässen im Prozess schnell entgegengewirkt werden.

Eine flächendeckende Nutzung dieser Tools läutet das Ende der Ära von quälenden Abstimmungsrunden und Nachverfolgungen in dezentral gespeicherten Excel-Übersichten mit widersprüchlichen Inhalten ein. Abschlusskalender müssen nicht mehr mühsam manuell vorgerollt werden und integrierte Analysefunktionalitäten unterstützen bei der Planung des Folgeabschlusses.

Optimierung End-to-End

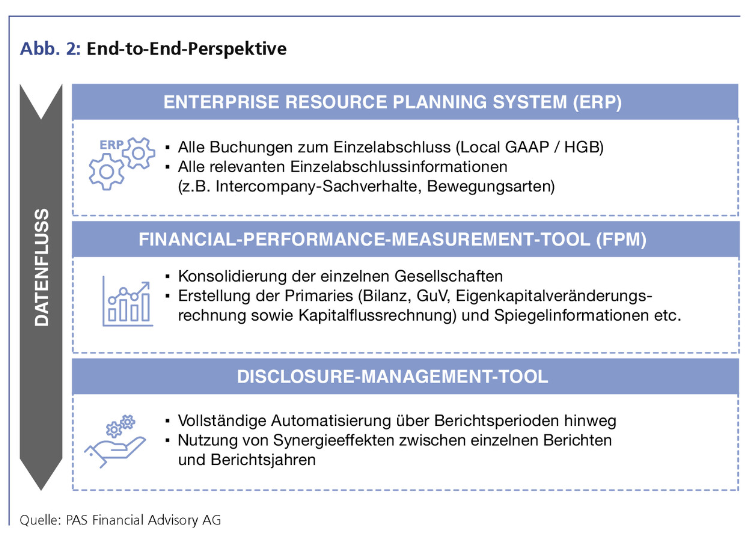

Bei der Neugestaltung und Digitalisierung des Abschlussprozesses ist eine End-to-End-Betrachtung entscheidend, um reibungslose Schnittstellen zwischen den Tools zu gewährleisteten – denn eine zuverlässige und flexible Anbindung ist das A und O (siehe Abb. 2).

Signifikante Abweichungen von Ist- und Soll-Zeitpunkten der Fertigstellung aus der Vergangenheit können zudem genutzt werden, um Schwachstellen zu identifizieren und Prozessoptimierungen für den nächsten Abschluss voranzutreiben.

Signifikante Abweichungen von Ist- und Soll-Zeitpunkten der Fertigstellung aus der Vergangenheit können zudem genutzt werden, um Schwachstellen zu identifizieren und Prozessoptimierungen für den nächsten Abschluss voranzutreiben.

Fazit

Einen Abschlussprozess basierend auf unübersichtlichen und fehleranfälligen Excel-Tabellen und manuelle Datenschnittstellen können sich Unternehmen heutzutage nicht mehr leisten. Ein sauberer, digitalisierter und zukunftsfähiger Abschlussprozess muss etabliert werden, um die vorhandenen Ressourcen bestmöglich zu unterstützen und die regulatorischen, zeitlichen und qualitativen Anforderungen an den Abschluss zu erfüllen. Eine erfolgreiche Prozessanpassung kann dabei nur im Rahmen einer End-to-End-Betrachtung erfolgen.

Autor/Autorin

Sebastian Breuer

Sebastian Breuer ist Manager im Bereich Finance Optimization der PAS Financial Advisory AG mit Schwerpunkt Identifizierung von Automatisierungspotenzialen in Berichtswesen und Konzernabschlusserstellung.

Christoph von Klimesch

Christoph von Klimesch ist Senior Manager im Bereich Finance Optimization der PAS Financial Advisory AG mit Schwerpunkt Optimierung von Abschlussprozessen, insbesondere Prozessbeschleunigung durch Fast-Close-Projekte.