Bildnachweis: Olivier Le Moal_AdobeStock, © Rogatnev und Orlando Florin Rosu_– stock.adobe.comadobe.com.

Eine gute ESG-Performance hilft nicht nur Klima und Umwelt, sondern verbessert auch die Bewertung eines Unternehmens. Investoren orientieren sich am Kapitalmarkt zunehmend an ESG-Ratings, die allerdings noch eine große Varianz aufweisen.

ESG-Faktoren gewinnen zunehmend an Bedeutung bei der Bewertung von Unternehmen. Professionelle Investoren beziehen bereits in der Pre-IPO-Phase Chancen und Risiken aus der spezifischen ESG-Strategie von Unternehmen in die Bewertung ein und schließen zum

Teil solche mit fehlender oder mangelnder ESG-Strategie und Governance-Struktur aus.

Standardisierte Bewertungsmodelle für diese neue, wichtige ESG-Dimension sind noch nicht etabliert und zentrale quantitative und qualitative Bewertungsfaktoren wie ESG-Ratings weisen noch erhebliche Varianz gegenüber etablierten Bewertungsdimensionen auf. Umso wichtiger ist eine spezifische Analyse und frühzeitige Integration der geeigneten ESG-Equity-Story in die Pre-IPO-Vorbereitung des Unternehmens, um Überraschungen beim Bewertungsergebnis zu vermeiden.

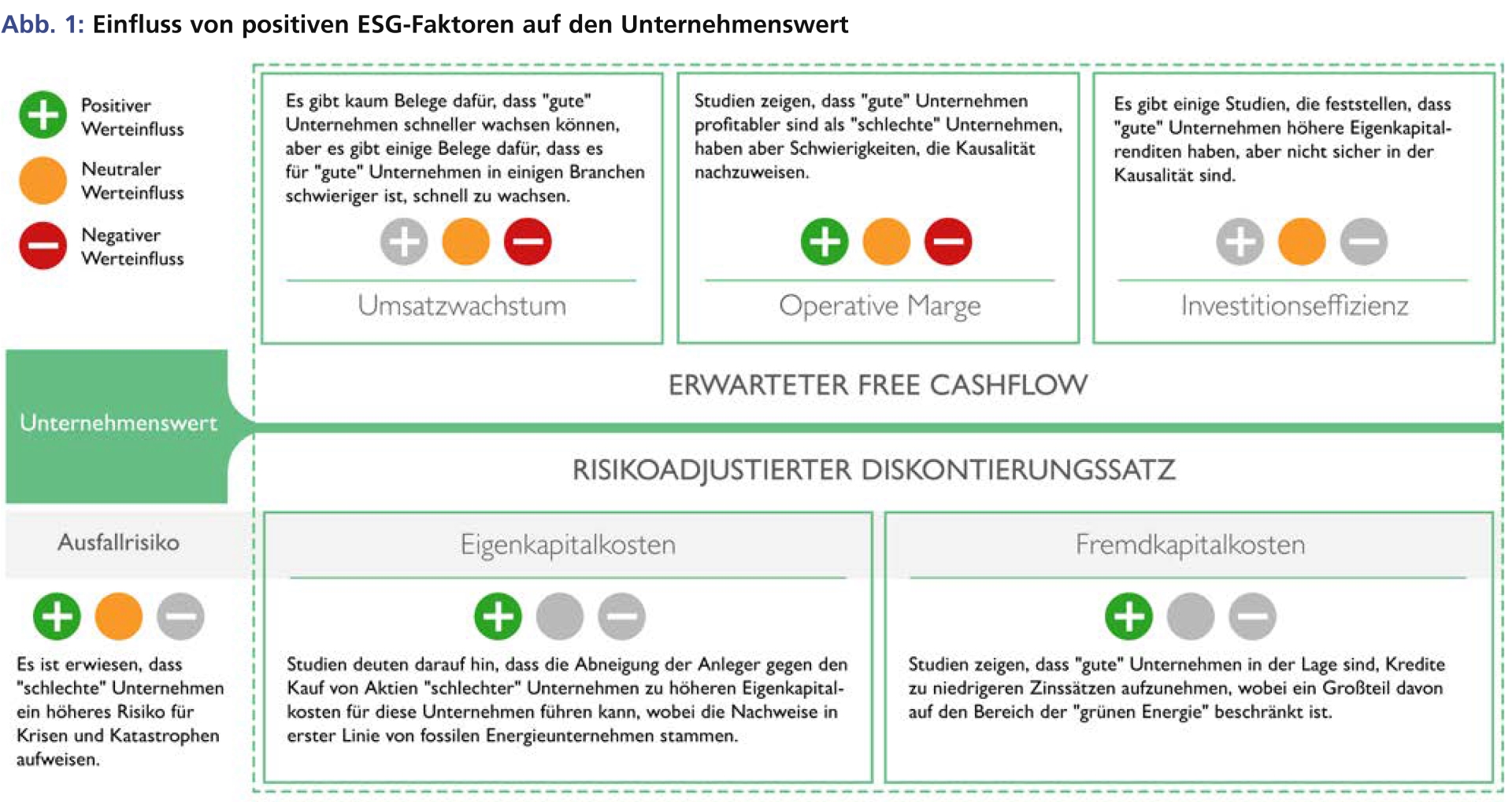

Welche Komplexitäten durch den Einbezug von ESG-Faktoren bei der Unternehmensbewertung entstehen können und welche Lösungsansätze es gibt, soll im Folgenden am Beispiel des Discounted-Cashflow-(DCF-)Verfahrens gezeigt werden.

ESG-Performance ist mit DCF-Verfahren messbar

Der Unternehmenswert ergibt sich im Rahmen des DCF-Verfahrens aus der Abzinsung der zukünftigen Cashflows mit den risikoadjustierten, durchschnittlichen Kapitalkosten des Unternehmens. Eine Analyse der einzelnen Unternehmenswerttreiber zeigt, dass sowohl Zähler als auch Nenner im DCF-Verfahren maßgeblich durch die Chancen und Risiken aus der ESG-Strategie beeinflusst werden können.

Analyse der ESG-Effekte stellt Bewerter vor große Herausforderungen

Mit Blick auf die zukünftigen Cashflows sind die Einflüsse von ESG-Faktoren zu quantifizieren. Hierfür gibt es eine Vielzahl von Beispielen: Unter anderem kann das wachsende Nachhaltigkeitsbewusstsein der Kunden die Umsatzentwicklung genauso beeinflussen wie klimapolitische Regelungen, die den Verkauf eines Produkts fördern oder regulieren. Während drohende Strafzahlungen für überschrittene Emissionsgrenzwerte in ihrer Höhe schon eher simulierbar sind, bleiben potenzielle Umsatzeinbußen aufgrund zurückgehender Nachfrage durch mangelnde ESG-Konformität wesentlich schwerer vorhersehbar. Zudem müssen Investitionen, wie die Umstellung der Produktionsverfahren von fossilen auf nachhaltige Brennstoffe bei Industrieunternehmen oder die Entwicklung von Produkten hin zur Nachhaltigkeit, bei der Planung berücksichtigt werden. Harte regulatorische Einschnitte könnten sogar zu einer Abkehr der Unternehmensfortführungsannahme und somit zu einem endlichen Planungshorizont bei der Bewertung führen.

Benchmarking inkl. Nachhaltigkeitsansatz

Eine Berücksichtigung der ESG-Faktoren kann auch über den Diskontierungssatz geschehen. Erste Studien zeigen, dass Unternehmen mit besseren ESG-Ratings geringere Fremdkapitalkosten aufweisen und weniger nachhaltige Unternehmen aufgrund von Risikozuschlägen zu höheren Eigenkapitalkosten tendieren. Wird zur Ermittlung des Diskontierungszinssatzes eine Liste börsennotierter Vergleichsunternehmen („Peergroup“) herangezogen, muss die Gruppe anhand des vergleichbaren Stands der Nachhaltigkeitsumsetzung durch zielgerichtetes Benchmarking definiert werden. Die Kriterien zur Auswahl der Peergroup sollten neben den etablierten Finanzkennzahlen entsprechend um ESG-Kennzahlen erweitert werden.

Die Berücksichtigung der ESG-Risiken im Rahmen der Unternehmensbewertung sollte dabei nach einer strukturierten Vorgehensweise erfolgen, um Doppelberücksichtigung von ESG-Faktoren in Zähler und Nenner auszuschließen.

Quantifizierung der Effekte durch ESG-Ratings

Während sich unmittelbare ESG-Effekte mit Expertise durchaus abschätzen und in den Cashflow implementieren lassen, gibt es mittelbare Effekte, die in ihrer Bewertung wesentlich komplexer sind. ESG-Ratings können zur Analyse der Auswirkungen dieser Effekte einen wichtigen Anhaltspunkt bieten.

Während Kreditratings unumstritten über den Credit Spread auf die Kapitalkosten wirken, verstärken sich seit Kurzem die Bestrebungen, auch ESG-Ratings in Unternehmensbewertungen einzubeziehen – denn sie sind zu einem wichtigen Instrument für Investoren geworden, um die Nachhaltigkeitsleistung von Unternehmen zu bewerten. ESG-Ratings ermöglichen es, die Nachhaltigkeitsleistung von Unternehmen systematisch zu analysieren und zu vergleichen. Momentan existieren laut ESMA in der EU rund 60 Anbieter von ESG-Ratings, die hinsichtlich ihres Bewertungsansatzes jedoch eine starke Varianz aufweisen. Die renommiertesten Anbieter sind derzeit MSCI, Sustainalytics, ISS, S&P

Global und Moody’s. Aus der noch sehr starken Heterogenität bei den ESG-Ratings werden sich in Zukunft zwangsläufig „Best-Practice-Ansätze“ herauskristallisieren.

Adjustierung im Rahmen der Planung

Für die Umsätze ist es wichtig, zu bewerten, ob das Unternehmen bei ESG tatsächlich zu den Leadern in seinem Markt gehört oder eher zu den Followern. Investitionen führen meist zu Abflüssen in der Detailplanungsphase, entfalten auf langfristige Sicht aber ihre positiven Wertsteigerungspotenziale.

Anpassung des Diskontierungssatzes

Ergibt sich im Vergleich zur Peergroup ein langfristig positiver Trend über die in der Detailplanungsphase berücksichtigten Maßnahmen hinaus, so kann dieser durch einen Abschlag auf den Diskontierungssatz implementiert werden. Negative Trends werden folglich mit einem Aufschlag auf den Diskontierungssatz bedacht.

Bei der Adjustierung des Diskontierungssatzes sollte jedoch mit Bedacht vorgegangen werden, da diese aufgrund des hohen Anteils der ewigen Rente am Unternehmenswert, insbesondere bei wachstumsstarken Unternehmen, stets einen erheblichen Einfluss auf das Bewertungsergebnis hat.

Fazit

ESG-Faktoren haben auf die Unternehmensbewertung mittlerweile einen zentralen Einfluss und sollten daher strukturiert und frühzeitig in alle Aspekte der Equity Story, insbesondere als Bestandteil der Unternehmensplanung, einbezogen werden. Sie gehören somit zwangsläufig auf die CFO-Agenda.

Hierbei sind interdisziplinäre Teams, die sowohl die ESG-Compliance als auch die Werttreiber ganzheitlich begleiten, zentrale Partner für alle Pre-IPO-Unternehmen.

Autor/Autorin

Matthias Seitz

Matthias Seitz ist Vorstand und Partner bei der PAS Financial Advisory AG. Als Head of Transaction Services liegt sein Fokus auf der Beratung von nationalen und internationalen Transaktionen.

Sören Timm

Sören Timm ist Senior Consultant im Bereich Transaction Services bei der PAS Financial Advisory AG mit Schwerpunkt Unternehmensbewertungen.