Bildnachweis: paragon GmbH & Co. KGaA.

Teil 81 der beliebten Serie.

Die paragon GmbH & KGaA ist ein langjähriger Bekannter am Kapitalmarkt. Nach einer wechselvollen Geschichte kann das Unternehmen seit geraumer Zeit wieder operative Erfolge einfahren und das Management um CEO Klaus Dieter Frers zeigt sich optimistisch.

Unternehmenshintergrund

paragon wurde 1988 als Elektronikhersteller von Klaus Dieter Frers (heute CEO und 50%-Anteilseigner) gegründet. Ende 2000 folgte der Börsengang der paragon AG am Neuen Markt in Frankfurt. 2009 schlitterte paragon in die Insolvenz. Das Verfahren wurde in Eigenregie als erfolgreiche Planinsolvenz durchgeführt. 2014 wurde die ehemalige Sparte für Elektromobilität als Voltabox ausgegründet, 2017 erfolgte der Börsengang von Voltabox.

Lesen Sie Teil 80 der Serie „Familienunternehmen an der Börse“: PIERER Mobility AG

Als die DPR bei Voltabox vermeintliche Bilanzierungsfehler beanstandet hatte, wurden diese aufgrund der Konsolidierung auch bei paragon ein Thema. Beide hatten jedoch ein vollständiges Testat des Wirtschaftsprüfers und die öffentlichkeitswirksame Rüge blieb ohne Folgen für beide.

Laut Geschäftsbericht 2021 befand sich paragon zuletzt in einer gewissen Liquiditätskrise. Die Verschuldung belief sich auf 115 Mio. EUR. Ende 2021 wurde die Beteiligung an der Voltabox AG indes veräußert. paragon proglongierte jüngst seine beide ausstehenden Unternehmensanleihen zu für paragon verbesserten Konditionen. Ein ganz wichtiger Schritt, wie Frers betont.

Direktlieferant der Automobilindustrie

paragon entwickelt, produziert und vertreibt Lösungen im Bereich der Automobilelektronik, Karosserie-Kinematik und Elektromobilität. Der Konzern versteht sich als Komplettanbieter und das Leistungsportfolio reicht von der Konzeption über die Entwicklung und Produktion bis hin zu After-Sales. Nach eigenen Angaben sind diese Lösungen vorwiegend Nischenprodukte, die sich aber durch ein hohes Stückzahlpotential auszeichnen. Neben dem Unternehmenssitz in Delbrück (Nordrhein-Westfalen) hat paragon Standorte in Thüringen, Bayern, Baden-Württemberg, Saarland sowie in China, Indien und Kroatien.

In fünf Geschäftsbereichen aktiv

Der Geschäftsbereich Sensorik umfasst Lösungen für das Luftqualitätsmanagement sowie für die Steuer- und Regelsysteme von Antriebssystemen. Im Segment Akustik werden verschiedene Mikrofon-Varianten und Soundsysteme entwickelt. In den Bereich Cockpit fallen Konzeption und Herstellung verschiedener Anzeigenelemente und Bedienelemente. Im Segment Karosserie-Kinematik werden technische Lösungen zur Steigerung der Effizienz und des Komforts von beweglichen Teilen der Karosserie entwickelt. Im Geschäftsbereich Elektromobilität entwickelt paragon vorwiegend Batteriepacks für Nutzfahrzeuge und Busse. Hier agiert das Unternehmen nach dem Verkauf von Voltabox nunmehr eigenständig.

Wachstumsstrategie

Nach eigenen Angaben will paragon einer der führenden, weltweit tätigen Automobilzulieferer in seinen Geschäftsbereichen werden. Dies soll durch die weitere Steigerung der Wettbewerbsfähigkeit, die Erweiterung des bestehenden Produktportfolios, die Erschließung von wachstumsstarken Märkten, insbesondere China und USA, sowie durch die Nutzung von Skaleneffekten erreicht werden. Zu den Wettbewerbern von paragon zählen z.B. die Denso Corporation, Aptic PLC, Magna International, Weichai Power oder Hyundai Mobis.

Umsatz- und Ergebnisentwicklung

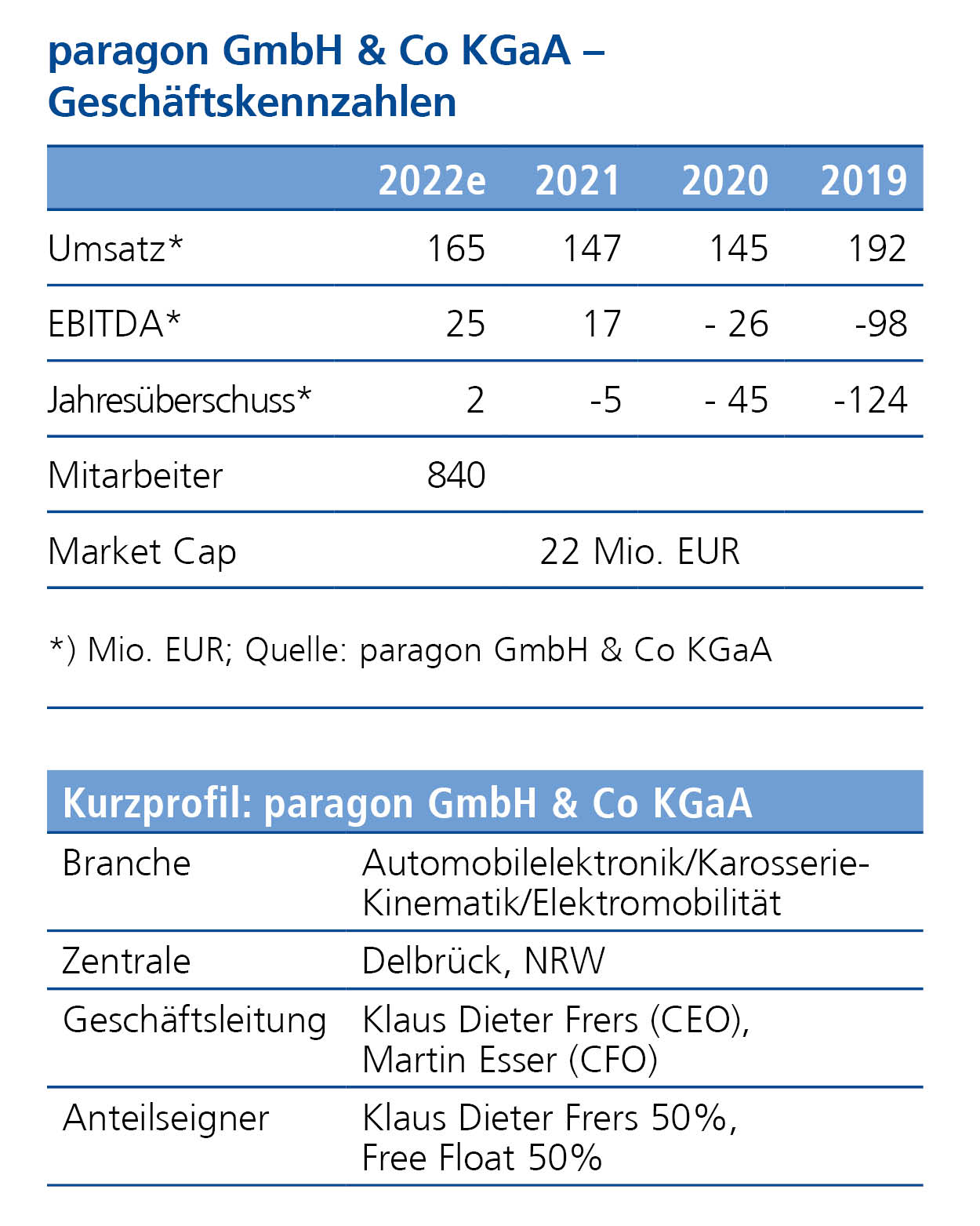

Nachdem die Umsätze bis 2019 kontinuierlich auf den Rekordwert von 192 Mio. EUR gestiegen sind (2018: +50%), musste paragon 2020 einen Umsatzrückgang um ca. 25% hinnehmen. 2021 konnte dieser wieder leicht auf 147 Mio. EUR gesteigert werden. Die Umsätze werden zu über 75% durch die Hauptkunden VW, Daimler und BMW erzielt.

Allerdings sind die aktuellen Zahlen und Prognosen wegen der Voltabox-Entkonsolidierung nur noch schwer mit Vorjahren vergleichbar. Bei entsprechender Rückrechnung, also ohne Voltabox, lag der Umsatz 2019 bei 136 Mio. EUR, ging dann 2020 auf ca. 127 Mio. EUR leicht zurück, um 2021 deutlich auf knapp 147 Mio. EUR zuzulegen. Ziel für 2022: Rund 165 Mio. EUR. Frers ist optimistisch, 2023 bei über 200 Mio. EUR herauszukommen, was ihm die momentane Auftragslage bereits widerspiegele.

Beim EBITDA gilt das gleiche wie für den Umsatz: ohne Voltabox sehen die Zahlen anders aus. Von 2019 ausgehend ca. 9 Mio. EUR lag es im vergangenen Jahr mehr als doppelt so hoch bei knapp 20 Mio. EUR.

Abhängig von der Entwicklung in den nächsten 2-3 Monaten sehe paragon auch Potential für eine weitere Verbesserung der Guidance. Für 2026 werde ein Umsatz von 250 bis 300 Mio. EUR angepeilt, die EBITDA-Marge wird mit 20% veranschlagt. Erfreulich für das Unternehmen war wie erwähnt die im März erfolgte Prolongation der im Juli 2022 fälligen 50 Mio. EUR-Anleihe um weitere fünf Jahre. Zudem wurde ein Teil der weiterhin ausstehenden CHF-Anleihe im April vorzeitig getilgt.

Aktienentwicklung

Seit dem IPO zu einem Ausgabepreis von 7,60 EUR ist die Aktie bis auf einen Höchstkurs von knapp 89 EUR im Herbst 2017 geklettert. Seitdem geht es bergab und aktuell notiert das Papier weiterhin unter dem Ausgabepreis bei ca. 5 EUR. Und das obwohl paragon bereits 2021 im Branchenvergleich gute Ergebnisse erzielte und der Trend aktuell anhält.

Die jüngsten Großaufträge für die Geschäftsbereiche Digitale Assistenz (40 Mio. EUR) und Sensorik (45 Mio. EUR) haben den Auftragsbestand bis Ende 2026 um etwa 17% auf ca. 630 Mio. EUR anwachsen lassen. Insofern verbreitet das Management Optimismus und verkündet in allen Kernbereichen kontinuierlich und dynamisch wachsen zu wollen.

Das KGV zum Jahresende war noch negativ, wenn der Profitabilitätstrend aber anhält, könnte in diesem Jahr wieder ein positiver Wert anstehen. Bei einer Marktkapitalisierung von derzeit ca. 22 Mio. EUR gemessen am Jahresumsatz 2021 beträgt das Verhältnis extrem geringe 0,15. So gesehen ist die Aktie derzeit sehr günstig. Noch goutiert das der Markt aber nicht wirklich, offensichtlich (und abgesehen vom allg. Markttrend) wollen Investoren erst noch die weitere Geschäftsentwicklung abwarten.

Fazit

paragon ist in sehr attraktiven Märkten unterwegs und konnte zuletzt wieder signifikante Erfolge erzielen. Aufgrund der wechselvollen Unternehmensgeschichte und den immensen Kursverlusten zuletzt erscheint das Papier aber noch als „heißes Eisen“. Andererseits besteht seit geraumer Zeit ein positiver Trend bei der operativen Entwicklung, so dass auch die Anleihetilgungen bezahlt werden können sollten. Insofern müsste die Aktie vor einer (deutlichen) Aufwärtsbewegung stehen.

Autor/Autorin

Ike Nünchert

Ike Nünchert ist freier Autor für das GoingPublic Magazin sowie für GoingPublic Online.