Bildnachweis: ©Andrii – stock.adobe.com, Oaklins.

Insbesondere bei börsennotierten Konzernen finden regelmäßig Umstrukturierungen statt. Die Gründe dafür sind vielfältig, jedoch in der Mehrzahl strategischer Natur. Konzerne nutzen Carve-outs und Spin-offs, um Kernbereiche zu stärken und sich von Randaktivitäten bzw. aus ihrer Sicht nicht-zukunftsträchtigen Einheiten zu trennen. Hierzu zählen auch gesunde Geschäftseinheiten, bei denen der Veräußerer feststellt, dass er nicht der beste Eigentümer ist.

Als Carve-out – zu Deutsch „Herausschnitzen“ oder „Herausschälen“ – werden Ausgliederung, Abspaltung und Verkauf von Unternehmensteilen bezeichnet. Ein Spin-off ist die Ausgliederung einer Organisationseinheit aus bestehenden Unternehmensstrukturen in die Überführung eines eigenständigen Unternehmens. Carve-outs gehen dabei insbesondere für den Käufer mit einen höheren Grad an Komplexität einher, da diese regelmäßig keine für sich genommen eigenständig agierende Unternehmen darstellen.

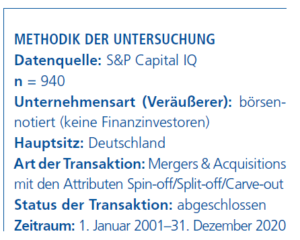

Oft verfügen herausgecarvte Einheiten über kein vollumfängliches Finanzreporting und sind häufig zumindest für eine Übergangszeit auf Verwaltungsressourcen des Mutterkonzerns angewiesen. Da dem Spin-off und dem Carve-out häufig der Verkauf folgt, werden sie in diesem Artikel der Vereinfachung halber unter dem Begriff Corporate Divestments zusammengefasst. Im Rahmen einer Untersuchung (siehe auch den Kasten zur Methodik) hat Oaklins 940 zwischen 2001 und 2020 durchgeführte Corporate Divestments börsennotierter Unternehmen analysiert, welche ihren Hauptsitz in Deutschland haben. Exits von börsennotierten Finanzinvestoren wurden nicht berücksichtigt.

Oft verfügen herausgecarvte Einheiten über kein vollumfängliches Finanzreporting und sind häufig zumindest für eine Übergangszeit auf Verwaltungsressourcen des Mutterkonzerns angewiesen. Da dem Spin-off und dem Carve-out häufig der Verkauf folgt, werden sie in diesem Artikel der Vereinfachung halber unter dem Begriff Corporate Divestments zusammengefasst. Im Rahmen einer Untersuchung (siehe auch den Kasten zur Methodik) hat Oaklins 940 zwischen 2001 und 2020 durchgeführte Corporate Divestments börsennotierter Unternehmen analysiert, welche ihren Hauptsitz in Deutschland haben. Exits von börsennotierten Finanzinvestoren wurden nicht berücksichtigt.

Corporate Divestments treten in Wellen auf

M&A-Transaktionen treten häufig in Wellen auf. Dieses Muster lässt sich auch bei Corporate Divestments erkennen – wenn auch in einer marginalen Ausprägung. Die Jahre ab 2018 zeigen ein niedriges Niveau gegenüber dem Vergleichszeitraum, wobei insbesondere 2020 durch COVID-19 beeinflusst wurde. Trotz des Tiefstands bei der Anzahl der Divestments lag ihr dokumentiertes Transaktionsvolumen bei 51,0 Mrd. EUR und somit 36,9 Mrd. EUR über dem Vorjahreswert. Hervorzuheben ist dabei der Verkauf der Aufzugsparte der thyssenkrupp AG an das Investmentkonsortium um den Finanzinvestor Advent International in Höhe von 17,2 Mrd. EUR, welcher gemessen am Volumen die größte Transaktion dieser Art in den letzten 15 Jahren war.

Im betrachteten Zeitraum ist zu erkennen, dass die Mehrzahl der Transaktionen im vierten Quartal eines Kalenderjahres abgeschlossen wurde. Dies kann u.a. mit den typischen Planungsprozessen von Großkonzernen erklärt werden. Im Rahmen der jährlichen Reviews und im Einklang mit der Erstellung der Mittelfristplanungen im vierten Quartal des Vorjahres werden die strategischen Weichen gestellt und ein Prozess angestoßen, der je nach Komplexität des Assets acht bis zehn Monate dauern kann. Hinzu kommen psychologische, aber auch bilanzpolitische Überlegungen, sodass Transaktionsprozesse ungern über den Jahreswechsel hinausgetragen werden.

Im betrachteten Zeitraum ist zu erkennen, dass die Mehrzahl der Transaktionen im vierten Quartal eines Kalenderjahres abgeschlossen wurde. Dies kann u.a. mit den typischen Planungsprozessen von Großkonzernen erklärt werden. Im Rahmen der jährlichen Reviews und im Einklang mit der Erstellung der Mittelfristplanungen im vierten Quartal des Vorjahres werden die strategischen Weichen gestellt und ein Prozess angestoßen, der je nach Komplexität des Assets acht bis zehn Monate dauern kann. Hinzu kommen psychologische, aber auch bilanzpolitische Überlegungen, sodass Transaktionsprozesse ungern über den Jahreswechsel hinausgetragen werden.