Europas Kapitalmärkte stehen im Umbruch. Während Transaktionsvolumina im Equity-Capital-Markets-Segment auf Tiefständen verharren, wächst eine breite Retailanlegerbasis über Neobroker ebenso wie über klassische Fonds. Von Markus Mayer

Diese Synergie erhöht die Liquidität im Markt spürbar und bietet das Potenzial, den Boden für die Rückkehr von IPOs und Kapitalerhöhungen zu bereiten. Die Baader Bank verbindet diese Retaildynamik mit Capital-Markets-Kompetenz.

Primärmarkt seit 2020: Rückgang, Qualitätssprung und engere Fenster

Seit 2020 ist die Aktivität am europäischen Primärmarkt gedämpft. Von Januar bis September 2025 wurden in Europa 62 IPOs mit einem Deal Value von ca. 6,1 Mrd. EUR platziert (+13 % ggü. Vorjahr). Gleichzeitig verschiebt sich die Auswahl hin zu reiferen Emittenten: Das Medianalter von Unternehmen bei einem Börseneintritt stieg von 15 Jahren (2021) auf 29 Jahre (H1 2025), 85 % waren zum Zeitpunkt ihres IPOs bereits profitabel – ein Qualitätsniveau, das Aftermarket-Risiken reduziert.

Die Volatilität bleibt der Taktgeber: Als der VSTOXX im April 2025 47 Punkte erreichte, wurde die Emissionstätigkeit europaweit nahezu ausgesetzt; erst stabil unter 20 Punkten öffnete sich im Sommer wieder kürzere Zeit ein IPO-Fenster – diese Fenster schließen in der aktuellen Phase schneller bei exogenen Schocks.

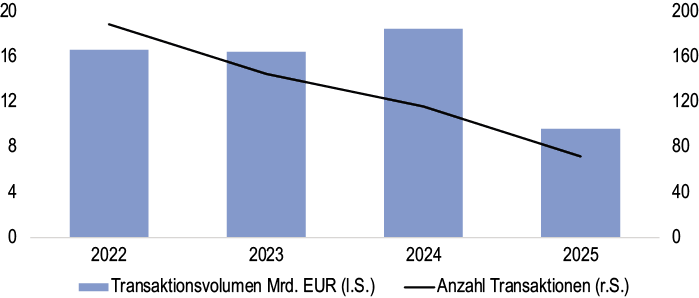

Venture Capital und Private Equity: Exitdruck trifft enge Sekundärmärkte

Europäisches Private Equity (PE) verfügt über ca. 414 Mrd. EUR an abrufbarem, noch nicht investiertem Kapital. Gleichzeitig sind weltweit ca. 3,3 Bio. EUR an unrealisiertem Wert in rund 29.000 Unternehmen gebunden. Ohne Exitmöglichkeiten, z.B. über ein IPO, fällt es PE schwer, neue Fonds zu starten und das Geld abzurufen – Geld, das dem Mittelstand fehlt. Als eine gute Zwischenlösung stellten sich private Sekundärmarkttransaktionen heraus, sprich ein Verkauf von Anteilen zwischen mehreren PE-Investoren. Dies ist allerdings keine finale Lösung des Problems und nur in sehr begrenztem Maß möglich.

2024 wurden global nur ca. 138 Mrd. bis 145 Mrd. EUR an PE-Anteilen gehandelt (≈ 152 Mrd. bis 160 Mrd. USD), also ≈ 1,1 % bis 1,2 % eines ca. 12,4 Bio. EUR (≈ 13,6 Bio. USD) schweren PE-Universums. Für Limited Partners bedeutet das geringere Ausschüttungen und längere Kapitalbindung. 2024 lag der Exitmix zwar klar bei Weiterverkäufen an andere Private-Equity-Häuser und strategischen Verkäufern, IPOs blieben im niedrigen einstelligen Prozentbereich. Ohne funktionsfähige öffentliche Märkte droht eine Blockade des VC- und PE-Ökosystems.

Retail wächst über Fonds und Direktanlagen – breiter als ETF-Sparen

Europäische Haushalte hielten Ende des dritten Quartals 2024 insgesamt 4,454 Bio. EUR in Investmentfonds (UCITS und AIFs). Rund 80 % des von Privaten gehaltenen Fondsvermögens werden über beratende Intermediäre vertrieben. Der Großteil der Mittel entfällt auf Aktien-, Anleihe- und Mischfonds; Neobroker senken parallel dazu die Zugangshürden zu Einzeltiteln und schaffen Effizienzsteigerung bei Orderausführungen. Die Klientel ist jünger (häufig 18 bis 34 Jahre). Damit entsteht eine breite, langfristig orientierte Anlegerbasis, die nicht nur spart, sondern investiert. In Stressphasen bildet diese langfristigere Orientierung von Retailmitteln zudem das Gegengewicht zu institutionellen Investoren und dämpft starke Ausschläge in den Indizes in beiden Richtungen. Das schafft Stabilität, verringert die Liquidität und sorgt somit für eine bessere Platzierbarkeit von Transaktionen bei schwierigen Marktlagen.

Fund Flows: Rotation nach Europa erleichtert Primärmarktfenster

2024/2025 ist eine deutliche Kapitalrotation zugunsten Europas erkennbar. Im März 2025 war „Equities Europe“ die meistverkaufte Fondskategorie mit +8,15 Mrd. EUR und konnte über das Quartal 14,91 Mrd. EUR an Nettozuflüssen verzeichnen. Im ersten Quartal 2025 zogen Anleger 2,85 Mrd. EUR aus US-Aktien-ETFs ab und schichteten +14,6 Mrd. EUR in Europa-ETFs um. Europadomizilierte ETFs sammelten allein im ersten Quartal 2025 insgesamt 80 Mrd. EUR. Moderatere Bewertungen und Investitionsprogramme von rund 800 Mrd. EUR stützen die Standortqualität und verbreitern die Nachfrage in engen Platzierungsfenstern.

Pipeline und Readiness: Qualität vorhanden, Infrastruktur entscheidend

Die Baader Bank bietet Unternehmen IPO-Workshops an, die gezielt auf den IPO-Prozess vorbereiten. Zudem begleiten Programme wie IPOready 2025 (Euronexts sechsmonatiges Pre-IPO-Programm) über 160 Unternehmen aus elf Ländern, 67 % davon aus dem Techbereich.

Eine IPO-Pipeline ist somit vorhanden und die Emittenten stehen gut vorbereitet in den Startlöchern. Neben IPOs spielen Follow-on-Kapitalerhöhungen eine wichtige Rolle, da insbesondere größere Investitionen der Firmen nicht organisch aus eigenen Mitteln finanziert werden können. Diese haben es tendenziell einfacher, da sie auf eine bestehen Investorenbasis und Historie zurückgreifen können, benötigen aber genauso ein stabiles und attraktives Marktumfeld.

Market Making, gettex, verlängerte Handelszeiten und ECM

Damit Retailnachfrage in Primärmarkttransaktionen ankommt, braucht es Infrastruktur mit Reichweite, Tiefe und Geschwindigkeit. Die Baader Bank steht an dieser Schnittstelle und ist Market Maker und Spezialist für über 800.000 Finanzinstrumente sowie Spezialist auf gettex; die hohe Präsenz in den Orderbüchern von DAX, MDAX, SDAX, TecDAX ermöglicht enge Spreads und verlässliche Ausführungen. Ein operativer Hebel sind die verlängerten Handelszeiten von 7:30 bis 23:00 Uhr: Anleger können auf europäische Daten und US-News reagieren, Kurslücken werden reduziert, Liquidität über den Tag verteilt und Absicherung, Zeichnung sowie Stabilisierungsphase unterstützt. Über Partner wie finanzen.net ZERO, SMARTBROKER+, Traders Place, Joe Broker gelangen Retail-Flows ohne Reibungsverluste in den Markt. Das sichert Liquidität und schafft das stabile Umfeld, das bei Transaktionen benötigt wird.

Fazit: Retail als Voraussetzung, nicht als Kür

Der Exitdruck aus Private Equity, die Rotation internationaler Mittel in europäische Strategien und die wachsende Retailbeteiligung bilden die Grundlage für die Rückkehr von IPOs und Kapitalerhöhungen. Mit 85 % (Q1/2025) profitablen IPOs und einem durchschnittlichen Emittentenalter von 29 Jahren (Europa, H1/2025) ist die Basis solide. Retailinvestoren stellen einen signifikanten Anteil der Gesamtliquidität dar, verbreitern die Nachfrageseite und reduzieren Volatilitätsspitzen. Das erleichtert Bookbuilding-Prozesse und verbessert die Aftermarket-Performance. Die Baader Bank liefert als Market Maker, Infrastrukturanbieter und ECM-Partner den Katalysator, der Retail-Flows in Platzierungserfolg übersetzt – und damit die Revitalisierung des Equity-Kapitalmarktgeschäfts in Europa ermöglicht.

Autor/Autorin

Markus Mayer

Markus Mayer fungiert als Head of Capital Markets bei der Baader Bank. Zuvor leitete er seit 2014 das Research bei der Baader Bank. Er studierte Chemie, bevor er zu Ökonomie und Wirtschaftssoziologie wechselte.