Bildnachweis: SasinParaksa_AdobeStock.

In den letzten Jahren haben sich Cross-over-Investoren – aktiv im Private- und Public Market – zu immer wichtigeren Akteuren im Venture- und Techökosystem entwickelt. Von ihnen finanzierte Unternehmen gehen 2,3-mal häufiger und 50% schneller an die Börse, wie aus dem aktuellen Report der Deutschen Börse in Kooperation mit Dealroom.co hervorgeht. Ein Detailblick auf die Auswirkungen von Cross-over-Investoren auf den europäischen Venture- und IPO-Markt.

Im Jahr 2021 ist das Volumen von Cross-over-Investments an VC-Deals auf ein Allzeithoch von mehr als 60 Mrd. USD weltweit und über 6 Mrd. USD in Europa gestiegen. Dennoch erfolgten bisher nur wenige dedizierte Untersuchungen zu dieser Investmentstrategie mit großer Bedeutung, insbesondere für Wachstumsunternehmen. Der aktuelle Report „The Impact of Crossover Investors – Bridging Private and Public Markets“ setzt genau hier an und soll zu einem besseren Verständnis beitragen.

Charakterisierung von Cross-over-Investoren

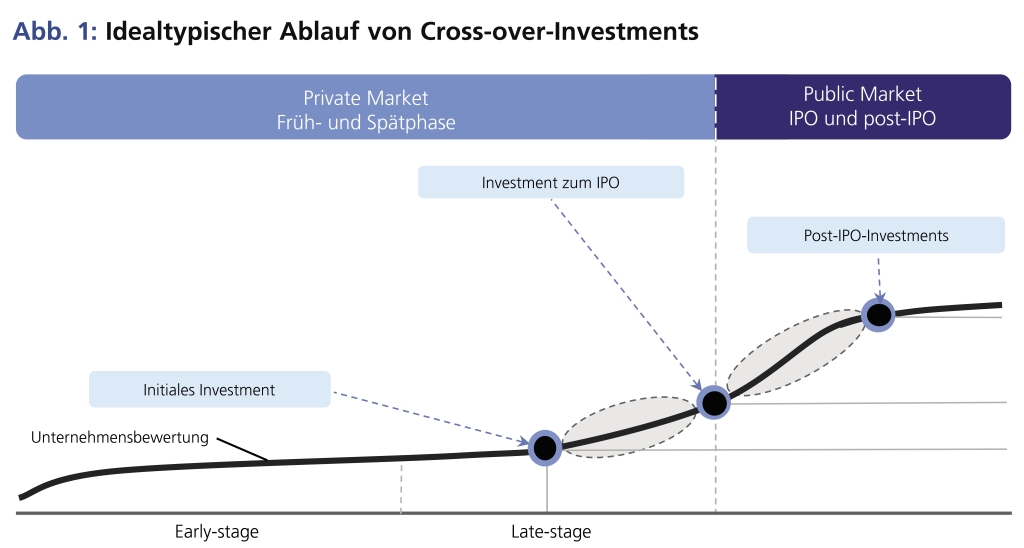

Als Cross-over-Investoren werden hybride Investmentfonds oder Investmentvehikel bezeichnet, die sowohl an privaten als auch an öffentlichen Kapitalmärkten aktiv sind. Charakteristisch für eine Cross-over-Strategie ist dabei, dass das initiale Investment oft in einer der letzten Finanzierungsrunden am Private Market stattfindet, gefolgt von Follow-on-Investments zum IPO und danach (post-IPO). Dabei verfügen Cross-over-Investoren meist über Zugang zu signifikantem Kapital, was sie somit vor allem in spätphasigen Finanzierungsrunden zu idealen Partnern von Wachstumsunternehmen machen kann. Darüber hinaus zeigen Cross-over-Investoren in der Regel eine größere Flexibilität hinsichtlich der Investitionskriterien und Strukturen, beispielsweise beim Anteilsbesitz, der Mitwirkung über Aufsichtsratsmandate und der Haltedauer.

Eine Vielzahl von Investorentypen verfolgt eine Cross-over-Investmentstrategie. Typische Public-Equity-Investoren, wie Hedgefonds und Assetmanager, beteiligen sich dann in vorbörslichen (privaten) Finanzierungsrunden. Ebenso sind traditionelle Private-Equity-Investoren, wie VC- und Growth-Equity-Fonds, zu beobachten, die im Public Market aktiv sind. Klassische Investorensilos brechen damit auf und es kommt zu einer stärkeren Verflechtung von Private- und Public-Equity-Investoren. Die für den Report ausgewählten Cross-over-Investoren können auf Dealroom.co abgerufen werden.

Cross-over-Investoren als treibende Akteure

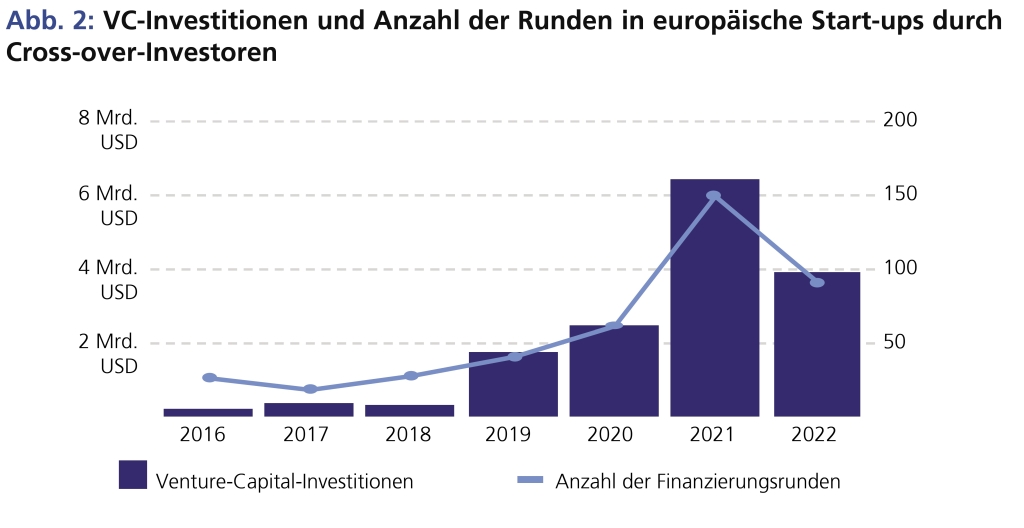

Cross-over-Investoren haben sich in den vergangenen Jahren zu treibenden Akteuren im Venture- und Techökosystem entwickelt. So stieg das Volumen von Cross-over-Investments an VC-Deals im Jahr 2021 auf ein Allzeithoch von mehr als 60 Mrd. USD weltweit und über 6 Mrd. USD in Europa. Dies entspricht 13% der VC-Investments weltweit und 8% in Europa im Rekordjahr 2021. Im darauffolgenden turbulenten Jahr 2022 erfolgte ein signifikanter Rückgang von Cross-over-Investments, der mit 70% weltweit deutlich stärker ausfiel als in Europa mit 32%. Dies ist bemerkenswert, da Cross-over-Investoren in den letzten Jahren insbesondere in den USA eine noch größere Rolle gespielt haben als in Europa. Im Krisenjahr 2022 zogen sich diese jedoch mehr als doppelt so stark aus dem US-Markt zurück wie aus europäischen Cross-over-Investments.

Insgesamt ist in den Jahren 2020 bis 2022 der Anteil an europäischen Cross-over-Investments am globalen Aufkommen von 9% auf 18% angestiegen. Neben der geografischen Verschiebung von Cross-over-Investments konnte aufgezeigt werden, dass Cross-over-Investoren im Jahr 2022 in immer früheren Finanzierungsrunden partizipieren. So stieg der Anteil an Investments in der Frühphase (Series Seed und Series A) auf 31% im Jahr 2022, gegenüber 20% im Zeitraum 2016 bis 2020. Typischerweise sind Cross-over-Investoren jedoch in der Spätphase (Series C+) und im Pre-IPO-Bereich am aktivsten.

Einfluss auf das Venture-Ökosystem und den IPO-Markt

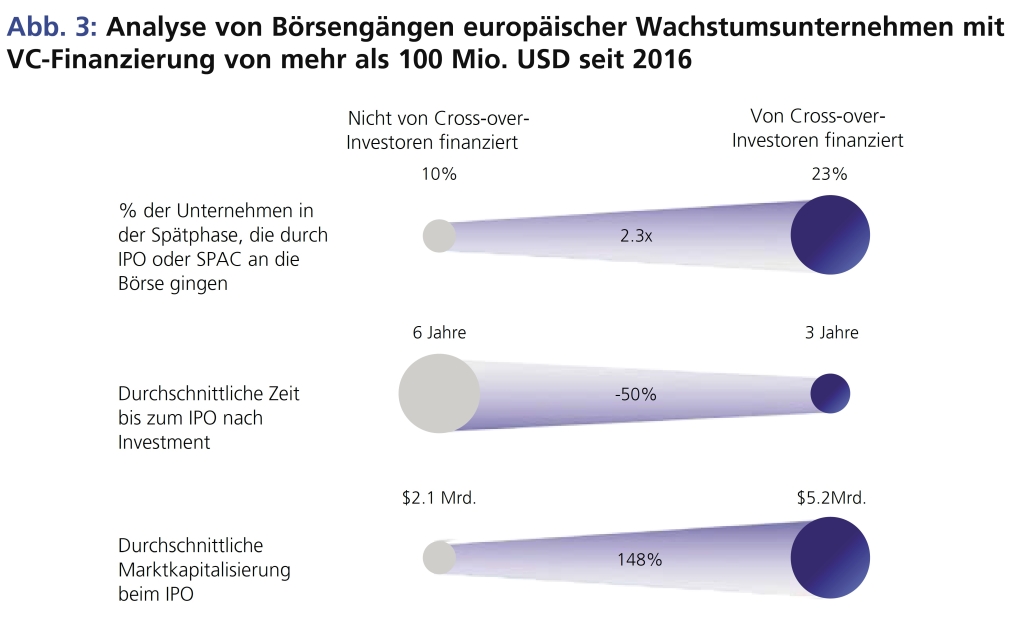

Durch ihre hohe Flexibilität und den Zugang zu signifikanten Kapitalvolumina können Cross-over-Investoren eine Brücke zwischen privaten und öffentlichen Kapitalmärkten bilden. So liegt das initiale Investment von Cross-over-Investoren in über 60% der Fälle bei der Series C+, kombiniert mit Follow-up-Investmentraten zwischen 59% und 65%. Hinzu kommt eine flexible und individuelle Ausgestaltung der Haltedauer, die neben Pre-IPO-Investments auch Investments zum IPO und danach (Post-IPO) ermöglicht. Zudem verfügen Cross-over-Investoren meist über komplementärere Erfahrungen und Netzwerke als eher frühphasige Investoren. Viele Cross-over-Investoren haben eine Präferenz für das IPO und dezidierte IPO-Readiness-Experten im Team, die operativ die Kapitalmarktfähigkeit unterstützen können. Der Report zeigt auf, dass bei fast 25% der europäischen Techlistings in den Jahren 2020 bis 2022 ein Cross-over-Investor investiert war. Zudem gehen Unternehmen mit mindestens einem Cross-over-Investor 2,3-mal häufiger und 50% schneller an die Börse. Dabei weisen sie eine um 148% höhere durchschnittliche Marktkapitalisierung auf als Unternehmen ohne Cross-over-Investor.

Fazit

Cross-over-Investoren können durch ihre Flexibilität und ihren Kapitalzugang den Übergang vom Private- zum Public Market für Wachstumsunternehmen unterstützen und damit auch einen Beitrag zur Verringerung des Late-Stage Funding Gap leisten. Trotz des jüngst überproportionalen Rückgangs von Cross-over-Investments ist davon auszugehen, dass Crossover-Strategien weiterhin eine wichtige Rolle im Venture-Ökosystem und IPO-Markt spielen werden, allerdings mit einem stärkeren Fokus auf ihr traditionelles Pre-IPO-Terrain und weniger in der Frühphase wie zuletzt im Jahr 2022.

Welche Zugänge Unternehmen in diesem Markt haben und welche Möglichkeiten die Deutsche Börse hier anbieten kann, lesen Sie hier im Interview mit den beiden Autoren.

Autor/Autorin

Stefan Maassen

Stefan Maassen ist Head of Capital Markets & Corporates bei der Deutschen Börse und verantwortet den Primärmarkt. Das beinhaltet die Betreuung privater und börsennotierter Unternehmen sowie das Community Management am Börsenplatz in Frankfurt.

Carsten Huth

Carsten Huth ist Vice President im Bereich IPO & Growth Financing bei der Deutschen Börse in Berlin und verantwortet insbesondere die Betreuung VC-finanzierter Börsenkandidaten sowie die Orderbuch-Zeichnungsfunktionalität „DirectPlace“.