")

Bildnachweis: AustriaEnergy.

0 – 1800 – 2030. Was wie der Titel eines Zukunftsromans klingt, ist auch einer. Aber nicht irgendeiner, sondern „die nächste große Geschichte“, sagt Robert Habeck, der kräftig am Drehbuch mitschreiben möchte – allerdings nicht in seiner Tätigkeit als Schriftsteller, sondern als Bundeswirtschaftsminister: Denn hinter den Zahlen verbergen sich die Eckpunkte der neuen Nationalen Wasserstoffstrategie. Bis 2030 sollen 1.800 Kilometer Leitungsnetz entstehen und deutsche Elektrolyseanlagen 10 Gigawatt produzieren. Eine Verdopplung des bisherigen Kapazitätsziels und das Hundertfache der heutigen Herstellungsmenge.

Ziel ist es, den Weg für grünen Wasserstoff in der Industrie, bei der Wärmeversorgung sowie bei schweren Nutzfahrzeugen und zunehmend im Luft- und Schiffsverkehr zu ebnen. „Um die Klimawende zu schaffen, ist Wasserstoff mit seinen Derivaten unverzichtbar“, befürwortet Helmut Kantner, seit mehr als 30 Jahren im Energiesektor aktiv, die Tempoverschärfung der Bundesregierung. Die Kernkompetenz der von ihm gegründeten AustriaEnergy International GmbH besteht darin, industrielle Wind- und Solarparks zu konzipieren und bis zur Baureife zu entwickeln. Große internationale Investoren und Energiekonzerne schätzen dieses Know-how und übernehmen die Standorte dann in ihren Bestand.

Subventionen kein Allheilmittel

Auch erste Standorte zur Erzeugung von grünem Wasserstoff und grünem Ammoniak ausschließlich aus erneuerbaren Energien gehören zum Portfolio von AustriaEnergy. „Wasserstoff ist global transportierbar, kann in bestehenden Erdgasnetzen transportiert werden und wird als Speichermedium für erneuerbare Energien gebraucht“, zählt Kantner die wesentlichen Vorteile auf. Das Problem: Noch rechnet sich die Technologie hierzulande nicht. Sogenannte Klimaschutzverträge sollen energieintensive Branchen wie die Stahl-, die Glas- oder die Zementindustrie deshalb dazu bewegen, ihre Produktionsprozesse schrittweise auf grünen Wasserstoff umzustellen.

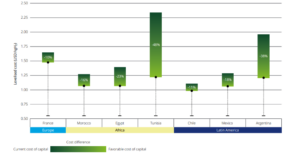

Quelle: Deloitte’s 2023 global green hydrogen outlook

Ein Vorzeigeprojekt wie Europas größtes Stahlwerk in Duisburg subventionieren Bund und Land mit rund 2 Mrd. EUR. Bis 2026 soll die Anlage von thyssenkrupp nicht mehr mit Koks und Kohle, sondern zunächst mit Erdgas und dann nach und nach mit Wasserstoff betrieben werden. Branchenkenner Kantner warnt jedoch vor Abhängigkeiten und erinnert an den Hochlauf von Wind- oder Solarparks: „Auch damals waren viele Standorte von Subventionen abhängig. Als es in Spanien 2008 zu einer retroaktiven Änderung kam, gingen sämtliche Business Cases von einem Tag auf den anderen nicht mehr auf – sogar rückwirkend.“

Für einen Standortentwickler und Technologieintegrator wie AustriaEnergy war dies eine Katastrophe. 2012 wurde deshalb eine strategische Entscheidung getroffen: keine Abhängigkeiten mehr. Nie wieder wollte man dem Wohl und Wehe staatlicher Vorgaben ausgesetzt sein. Das erfolgreiche Europageschäft wurde beendet und zu neuen Ufern aufgebrochen. Die Wahl fiel auf Chile. Das sonnen- und windreiche Land bietet neben hervorragenden klimatischen Bedingungen auch einen rechtssicheren Rahmen. „Wir konnten dort in den vergangenen zehn Jahren jeden einzigen unserer Standorte erfolgreich zur Baureife entwickeln und veräußern“, erzählt Kantner.

10 Mio. Tonnen fehlen jährlich

Auf knapp 1 Gigawatt summiert sich der Track Record bis heute. Ein Ende ist nicht in Sicht. Vielmehr verfolgt Chile ehrgeizige Klimaziele. Bis 2040 soll die Energieerzeugung komplett CO2-frei erfolgen. Gleichzeitig will das südamerikanische Land bis dahin zu den drei größten Wasserstoffexporteuren der Welt gehören. Auch Deutschland ist auf diese Exporte angewiesen: Denn selbst wenn die erhöhten eigenen Ausbauziele erreicht werden, deckt dies längst nicht den gesamten Bedarf. „Benötigt Deutschland bis 2030 ca. 100 Terawattstunden Energie in Form von Wasserstoff und Wasserstoffderivaten, sind es 2045 schon fünf Mal so viel“, weiß Kantner.

Doch die Flächen hierzulande sind begrenzt – nur ab Anlagengrößen von ca. 1,5 Gigawatt ist ein für die Industrie akzeptabler Preis erzielbar. Gute Standorte zeichnen sich zudem durch gleichbleibende Primärenergieverfügbarkeit aus, um die erforderlichen Anlagen möglichst konstant betreiben zu können. Muss eine Anlage zur Erzeugung von Grünwasserstoff/Grünammoniak oder anderen Derivaten mangels Energieverfügbarkeit abgestellt werden, führt dies nicht nur zu Produktionsentfall, sondern erfordert auch ein mehrstündiges bis mehrtägiges „Hochfahren“ der gesamten Produktionsanlage. Probleme dieser Art erwartet Kantner in Chile so nicht. Zwar besteht auch dort nur einer von fünf potenziellen Standorten eine strenge Eignungsprüfung, aber diese Offgrid-Standorte sind dann nicht auf einen Netzanschluss angewiesen.

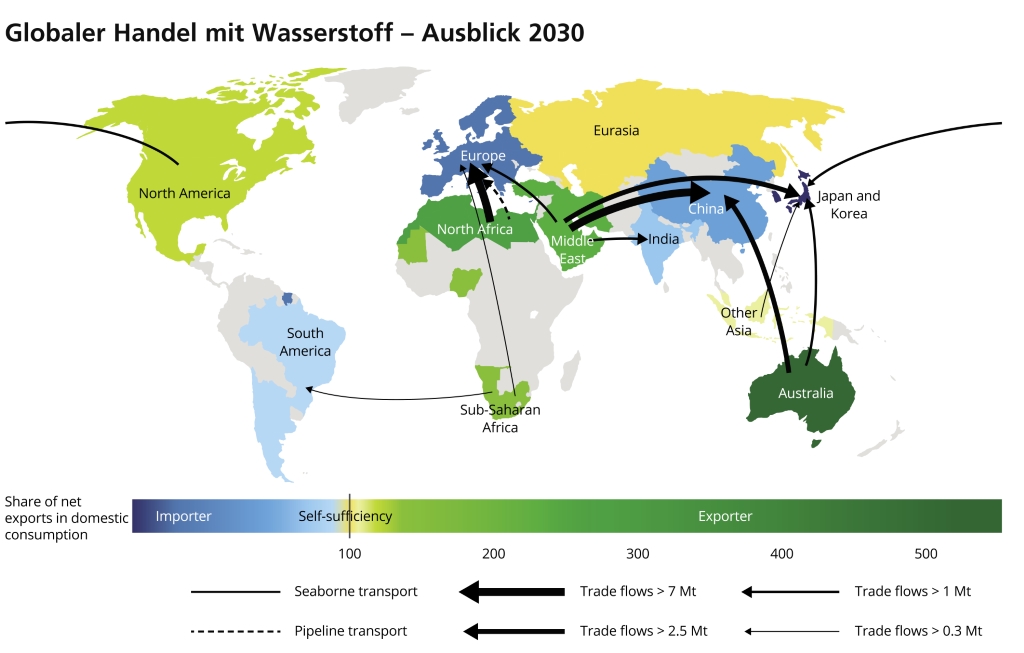

10 Mio. Tonnen grünen Wasserstoff pro Jahr möchte die EU bis 2030 jedes Jahr importieren. Der rechtzeitige Abschluss von langfristigen Lieferverträgen ist wichtig, denn die Konkurrenz insbesondere aus Japan und Südkorea ist groß (siehe Grafik). Ziel von Deutschland und Europa muss es außerdem sein, ähnlich wie bei Strom und Erdgas Teil eines zukünftigen Verteilnetzes zu werden.

Technologiepartner im Ausland gefragt

Vor allem aber können Deutschland und Europa weltweit eine wichtige Rolle in der Investitions- und Errichtungsphase einnehmen. Technische Auslegung, Technologieauswahl und Projektmanagement sind Kernkompetenzen für den erfolgreichen Aufbau eines stark wachsenden Industriezweigs. Mit Ländern wie Chile oder Marokko wurden in den letzten beiden Jahren bereits Vereinbarungen zur Kooperation und Technologieunterstützung getroffen. Sogar schon Ende 2019 hat AustriaEnergy in Chile im Joint Venture mit ÖKOWind mit der Standortentwicklung für ein erstes Grünwasserstoffprojekt begonnen. 150.000 Tonnen Grünwasserstoff und 850.000 Tonnen Grünammoniak sollen dort ab 2028 jedes Jahr produziert werden mit Potenzial zur mehrfachen Kapazitätsausweitung. Ein Letter of Intent zur Abnahme der gesamten Produktionsmenge ist bereits unterzeichnet.

Nach drei sehr intensiven Jahren soll der Standort Ende dieses Jahres der zuständigen Umweltbehörde vorgelegt werden. Die Umweltgenehmigungen zu erlangen ist eine zentrale Aufgabe in der Standortentwicklung, genauso wie die notwendige soziale Akzeptanz für eine derartige Großanlage zu gewinnen. „Die Vorschriften in Chile sind unter dem Strich sogar etwas strenger als in vielen europäischen Ländern“, erklärt Kantner. „Neben Raumordnung, Naturschutz, Luftfahrtgesichtspunkten und sonstigen baurechtlichen Vorschriften gilt es, die Interessen der indigenen Bevölkerungsgruppen vollumfänglich zu berücksichtigen.“ Komplett baureif soll der erste Grünwasserstoffstandort von AustriaEnergy 2025 sein, wenn alles nach Plan läuft. Die auf weltweite Investitionen in Energieinfrastrukturanlagen im Bereich der erneuerbaren Energien spezialisierte Fondsverwaltungsgesellschaft Copenhagen Infrastructure Partners – seit 2021 dritte Partei im Joint Venture – hat dann die Option, alle Anteile von AustriaEnergy und ÖKOWind zu vordefinierten Konditionen zu erwerben.

Erst einmal muss aber vorfinanziert werden. Und die Pipeline ist voll: Ein halbes Dutzend Standorte für verschiedene Technologien mit einem Gesamtvolumen von 9,6 Gigawatt ist vertraglich gesichert. Weitere Standorte in Chile sollen dazukommen, auch eine Expansion in benachbarte Länder wie Kolumbien oder Peru ist langfristig vorstellbar. Die Wachstumschancen sind groß. Bis 2030 sollen in Chile 25 Gigawatt Elektrolysekapazität in Betrieb sein und den weltweit günstigsten nicht subventionierten Grünwasserstoff produzieren.

Finanzierung als Engpass

Engpass für Mittelständler wie AustriaEnergy ist die Finanzierung. Allein aus bestehendem Eigenkapital und dem laufenden Cashflow lassen sich die Wachstumschancen, die der Markt jetzt bietet, nicht realisieren. Banken jedoch winken bei Auslandsgeschäft, Projektentwicklung und neuen Technologien häufig dankend ab. Auch der Kapitalmarkt ist im aktuellen Umfeld vorsichtiger geworden.

Dazu kommt eine große regulatorische Unsicherheit. Zahlreiche Fonds wurden zuletzt von Artikel-9-Fonds zu Artikel-8-Fonds „herabgestuft“. Sind Investmentmanager sich nicht sicher, ob sie in ein bestimmtes Produkt investieren dürfen, fließt kein Geld. All dies bedeutet aber nicht, dass überhaupt keine Finanzierungsmöglichkeiten bestehen. Im Gegenteil: Die grundsätzliche Nachfrage nach grünen Investments ist weiterhin hoch. Allein im zweiten Quartal kamen weltweit über 100 neue nachhaltige Fonds auf den Markt. Der Strukturierungsaufwand für Emittenten ist teilweise jedoch enorm und Unternehmen brauchen einen langen Atem.

Gleiches gilt für die gesamte Technologie. Die Vision von Wasserstoff als Energie der Zukunft hat Jules Vernes schließlich bereits 1875 in seinem Roman „Die geheime Insel“ beschrieben. Soll Habecks große Geschichte ein Erfolg werden, muss am Ende die industrielle Umsetzung stehen.

Autor/Autorin

Axel Rose

Axel Rose ist Bankkaufmann und Diplomvolkswirt mit mehr als 15 Jahren Erfahrung im Bereich Mittelstandsfinanzierung. Seit 2013 ist er bei der BankM AG im Projektmanagement tätig.