Bildnachweis: Thipok_AdobeStock.

Das Pflichtenheft der neuen Nachhaltigkeitsberichterstattung nach CSRD/ESRS ist umfangreich. Vor allem auf die mittelständischen Unternehmen kommen große Herausforderungen zu, die auf das eigene Geschäftsmodell heruntergebrochen werden müssen. Wer in puncto Regulatorik den Wald vor lauter Bäumen nicht mehr sieht, sollte zunächst einen Baum genau betrachten (und dann den nächsten). Ein fiktives Beispiel anhand des CO2-Fußabdrucks.

Onlinemeeting am 28. März 2023, 17:28 Uhr, des Unterarbeitskreises „Digitale Nachhaltigkeitsberichterstattung“ von DRSC und XBRL Deutschland. Auf der Agenda steht in kryptischer Kurzform: „Erfahrungen aus dem Field Test zur PoC-Taxonomie“. Grübelnde Gesichter nach gut anderthalb Stunden. Einer der Teilnehmer bringt es auf den Punkt: „Jetzt sitzen wir hier als XBRL-Experten mit ESEF-Erfahrung zusammen und schaffen es nicht, die CO2-Tabelle fehlerfrei zu taggen!

Ein dickes Brett für den Mittelstand

„Die maschinenlesbare Auszeichnung von Nachhaltigkeitsberichten wird ein richtig dickes Brett – vor allem für den Mittelstand!“ So lassen sich die Erkenntnisse der ersten Gehversuche mit einer XBRL-Taxonomie für die Europäischen Standards in der Nachhaltigkeitsberichterstattung (ESRS) zusammenfassen.

Die Taxonomie liegt bislang nur als minimalistische Probeversion vor, „Proof of Concept“ (PoC) genannt. Die aus dem Field Test gewonnenen Erkenntnisse sollen dazu beitragen, dass die endgültige Taxonomie vor allem für die berichtspflichtigen Unternehmen möglichst nutzerfreundlich und praxisgerecht sein wird.

Die geplante Digitalisierung von Nachhaltigkeitsberichten ist nur ein kleiner Vorgeschmack auf das, was sich die EU auf die ESG-Fahne geschrieben hat. Entsprechend der Corporate Sustainability Reporting Directive (CSRD) müssen die rund 550 großen kapitalmarktorientierten Unternehmen im Jahr 2025 als erste ran und weitaus komplexer als in der Vergangenheit ihre Nachhaltigkeitsleistung offenlegen. Die Riesenwelle wird dann ein Jahr später kommen: Ab 2026 müssen auch Zigtausende große Unternehmen wie die klassische Mittelstands-GmbH erstmals Pflichtberichte abliefern.

Checkliste CSRD

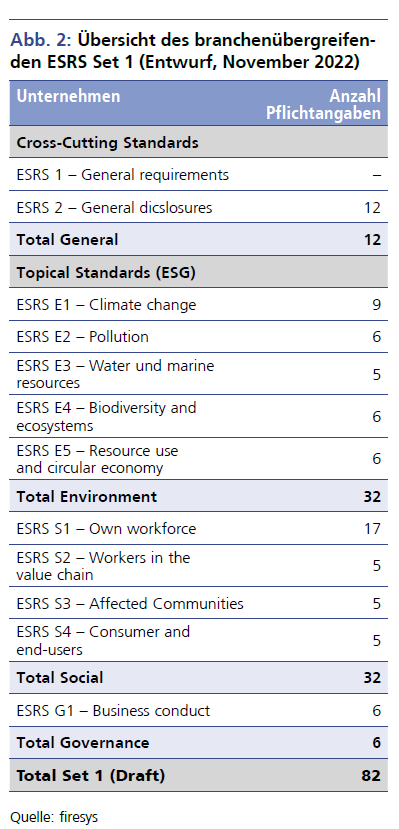

In den Nachhaltigkeitsberichten sind zahlreiche Pflichtangaben zu den Aspekten Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance), kurz: ESG, zu dokumentieren. Die Inhalte der ESG-Berichterstattung werden über einheitliche European Sustainability Reporting Standards (ESRS) präzisiert. Die branchenübergreifenden – bislang nur als Entwurf in englischer Sprache verfügbaren – ESRS durchlaufen noch das Gesetzgebungsverfahren. Nach aktuellem Stand müssen im ESG-Reporting mehr als 80 allgemeine sowie themenspezifische Berichtspflichten (Disclosure Requirements) erfüllt werden (siehe Abb. 2).

In den Nachhaltigkeitsberichten sind zahlreiche Pflichtangaben zu den Aspekten Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance), kurz: ESG, zu dokumentieren. Die Inhalte der ESG-Berichterstattung werden über einheitliche European Sustainability Reporting Standards (ESRS) präzisiert. Die branchenübergreifenden – bislang nur als Entwurf in englischer Sprache verfügbaren – ESRS durchlaufen noch das Gesetzgebungsverfahren. Nach aktuellem Stand müssen im ESG-Reporting mehr als 80 allgemeine sowie themenspezifische Berichtspflichten (Disclosure Requirements) erfüllt werden (siehe Abb. 2).

Nachhaltigkeit ist Chefsache

Was das für die Umsetzung der Berichtspflicht in der Unternehmenspraxis bedeutet, soll hier am Beispiel der Treibhausgasemissionen verdeutlicht werden.

Was das für die Umsetzung der Berichtspflicht in der Unternehmenspraxis bedeutet, soll hier am Beispiel der Treibhausgasemissionen verdeutlicht werden.

Die fiktive Hammer & Dreher GmbH ist ein Werkzeughersteller mit 320 Beschäftigten und einem Jahresnettoumsatz von 50 Mio. EUR. Damit zählt die GmbH zu den großen Unternehmen, die ab 2026 einen Nachhaltigkeitsbericht als Teil des Lageberichts für das Geschäftsjahr 2025 veröffentlichen müssen. Die Geschäftsführerin erklärt ESG zur Chefsache. Nach ihrer Überzeugung steht und fällt das Thema ESG mit der Glaubwürdigkeit, die in einer nachhaltigen Strategie verankert sein muss. Ihr geht es um viel mehr als die reine Pflichterfüllung: Sie sieht in Nachhaltigkeit vielmehr eine gestaltungsorientierte Wachstumschance.

Die bisherige Unternehmensstrategie stellt sie auf den Prüfstand. Welche Risiken, aber auch welche Chancen sind künftig mit ESG verknüpft? An welchen Stellen muss das Geschäftsmodell verändert werden? Die Managerin richtet ihr Hauptaugenmerk auf den Klimaschutz. Sie will bis zum Jahr 2030 mit Investitionen in neue Technologien mindestens 70% der in der Produktion freigesetzten CO2-Emissionen einsparen und das Unternehmen bis zum Jahr 2040 klimaneutral machen. Basis ist der CO2-Fußabdruck des Jahres 2022.

Teamarbeit und klare Strukturen notwendig

Allem voran steht die Erkenntnis: Nachhaltigkeit ist nichts für Einzelkämpfer, sie ist harte Teamarbeit. Eine Matrixorganisation sowie Berichtsprozesse, über die sämtliche ESG-Informationen der GmbH bearbeitet werden, sind etabliert. Eine Projektgruppe, die vom Sustainability Manager koordiniert wird, befasst sich seit einem halben Jahr intensiv mit der Ermittlung, Analyse und Steuerung der relevanten Emissionsdaten. Schnell wird klar, dass es dafür eines spezialisierten Datenmanagementsystems bedarf. Eine externe Softwarelösung hilft, die heterogene Datenflut von mehreren Standorten in den Griff zu bekommen.

Als Nächstes kommt es darauf an, den Kriterienkatalog der ESRS akkurat abzuarbeiten. Der Berichtsstandard „ESRS E1 – Climate change“ schreibt vor, wie die Daten transparent zu machen sind. Die grundsätzlichen Anforderungen zur Offenlegung der direkten und indirekten Treibhausgasemissionen (Scope 1, 2 und 3) sind im Disclosure Requirement E1-6 zunächst auf gut zwei Seiten geregelt. Ans Eingemachte geht es dann im Anhang des ESRS E1. Auf rund sechs Seiten wird im Kapitel „Application Requirements“ detailliert auf Berechnungsmethodik, Formeln und tabellarische Darstellung der Emissionsdaten nach Pflichtangabe E1-6 eingegangen.

Berichterstellung mit Disclosure Management System von firesys

Die Hammer & Dreher GmbH hat sich frühzeitig entschieden, für die eigentliche Berichterstellung das Disclosure Management System von firesys einzusetzen. Mithilfe von firesys können Unternehmen ihre Finanz- und Nachhaltigkeitsberichte auf Word- und Excel-Basis im anspruchsvollen finalen Layout ohne Medienbruch komplett selbst erstellen. Sie nutzen dafür einen smarten Workflow von der Datenanbindung bis zur Veröffentlichung in unterschiedlichen Formaten.

Wesentlicher Vorteil für den Werkzeugproduzenten ist die automatisierte Übernahme von Zahlen und Daten. Fehleranfällige manuelle Übernahmen oder gar das Abtippen von Zahlenkolonnen werden vermieden. So kann auch die Treibhausgastabelle des ESRS E1-6 aus dem ESG-Vorsystem in den Bericht übernommen werden. Als es im weiteren Verlauf zu Datenänderungen kommt, werden diese per Knopfdruck im Nachhaltigkeitsbericht aktualisiert. Last but not least: Über den in der Software integrierten XBRL-Tagger (Built-in-Lösung) kann der ESG-Report auch im obligatorischen maschinenlesbaren Format ausgegeben werden. Künftig wird es dabei hoffentlich weniger Fragezeichen geben als beim Field Test des PoC.

Wesentlicher Vorteil für den Werkzeugproduzenten ist die automatisierte Übernahme von Zahlen und Daten. Fehleranfällige manuelle Übernahmen oder gar das Abtippen von Zahlenkolonnen werden vermieden. So kann auch die Treibhausgastabelle des ESRS E1-6 aus dem ESG-Vorsystem in den Bericht übernommen werden. Als es im weiteren Verlauf zu Datenänderungen kommt, werden diese per Knopfdruck im Nachhaltigkeitsbericht aktualisiert. Last but not least: Über den in der Software integrierten XBRL-Tagger (Built-in-Lösung) kann der ESG-Report auch im obligatorischen maschinenlesbaren Format ausgegeben werden. Künftig wird es dabei hoffentlich weniger Fragezeichen geben als beim Field Test des PoC.

Fazit

In der komplexen Welt von CSRD/ESRS braucht es eine gute Vorbereitung, eine klare Marschroute und adaptive Tools, mit denen die ESG-Berichtspflicht effizient erfüllt werden kann – und zwar Schritt für Schritt, damit man trotz aller Bäume den Wald zielsicher durchschreiten kann.

Autor/Autorin

Diana Kaufhold

Diana Kaufhold ist seit zehn Jahren Managing Director bei firesys und verantwortet u.a. das Kundengeschäft.

Axel Müller

Axel Müller ist seit 2022 Head of Sustainability and Financial Reporting bei firesys. Zuvor war er Leiter Group Communications and Head of Investor Relations bei Hornbach.