Bildquelle: MQ-Illustrations – Adobe Stock

Die anhaltende COVID-19-Pandemie sowie die jüngste kriegerische Auseinandersetzung in der Ukraine sorgen für Unsicherheit und Nervosität am Kapitalmarkt sowie teilweise für volatile Kurse. Dies kann auch Auswirkungen auf den Markt für öffentliche Übernahmen haben, sowohl aufseiten der Bieter als auch aufseiten des börsennotierten Zielunternehmens. Gerade fallende Kurse können eine öffentliche Übernahme für einen potenziellen Bieter attraktiv machen und das Target zugleich angreifbarer für – ggf. auch unerwünschte – Übernahmeangebote.

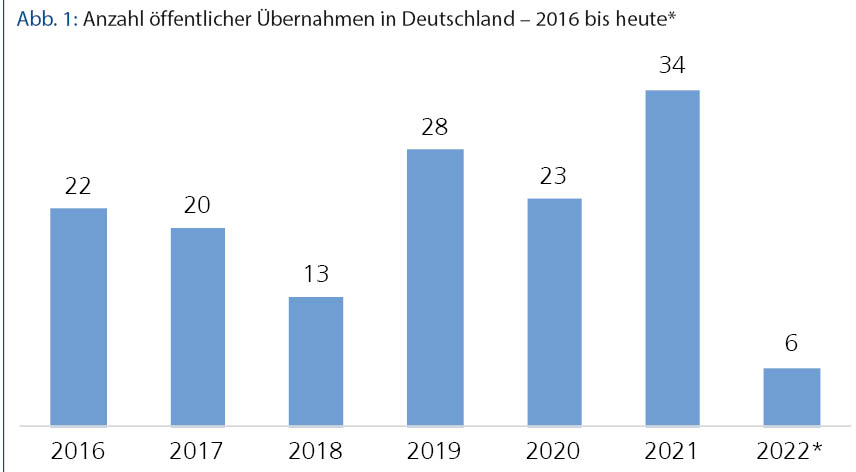

Allein im vergangenen Jahr gab es in Deutschland insgesamt 34 öffentliche Übernahmen – ein Höchstwert auch im Vergleich zu den Jahren vor der COVID-19-Pandemie. Beachtenswert ist, dass es sich bei den Bietern zu 70% um ausländische Investoren handelte, die direkt oder mittelbar über eine deutsche Gesellschaft handelten. Die Zielunternehmen für öffentliche Übernahmen waren 2021 überwiegend in den Bereichen Technologie und Immobilien tätig.

Auch im laufenden Jahr hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) bislang sechs Angebotsunterlagen (Stand: 31. März 2022) auf ihrer Webseite veröffentlicht.

Prominentes Beispiel für die Übernahmepraxis des Jahres 2021 war sicherlich die im zweiten Anlauf geglückte Übernahme der Deutsche Wohnen SE durch die Vonovia SE. Neben diesen Large-Cap-Übernahmen gab es im vergangenen Jahr aber auch eine Reihe öffentlicher Übernahmen im Mid- und Small-Cap-Sektor, was zeigt, dass öffentliche Übernahmen auch für deutsche Mittelständler von praktischer Relevanz sein können.

Grundlagen und Arten öffentlicher Übernahmeangebote

Öffentliche Übernahmeangebote zum Erwerb von Wertpapieren börsennotierter Gesellschaften unterfallen dem Wertpapiererwerbs- und Übernahmegesetz (WpÜG) und unterliegen der Prüfung durch die BaFin. Weitere Anforderungen ergeben sich aus der WpÜG-Angebotsverordnung, die praxisrelevante Details insbesondere betreffend die Gegenleistung bei Übernahmeangeboten und Pflichtangeboten enthält.

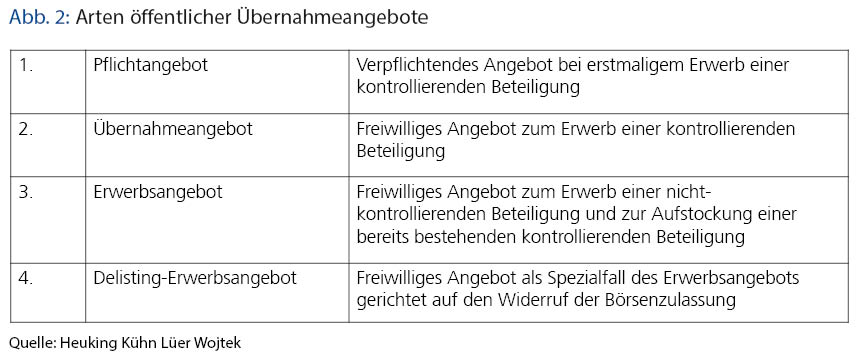

Das Gesetz unterscheidet zwischen verschiedenen Arten von öffentlichen Angeboten. Neben dem Pflichtangebot, das – vorbehaltlich einer Befreiung durch die BaFin – zwingend ist, wenn der Bieter erstmals, d.h. in anderer Weise als durch ein freiwilliges Übernahmeangebot, die Kontrolle über eine Zielgesellschaft erlangt, gibt es auch freiwillige Angebote. Kontrolle liegt grundsätzlich dann vor, wenn der Bieter mindestens 30% der Stimmrechte an der Zielgesellschaft hält bzw. ihm diese Stimmrechte zuzurechnen sind.

Freiwillige Übernahmeangebote können auf den Erwerb der Kontrolle gerichtet sein (Übernahmeangebot) oder auch nur auf den Erwerb von Aktien ohne Kontrollabsicht bzw. zur Aufstockung der Beteiligung bei bereits bestehender Kontrolle (Erwerbsangebot). Das sogenannte Delisting-Erwerbsangebot stellt einen Spezialfall des freiwilligen Erwerbsangebots dar, bei welchem der Widerruf der Zulassung der Aktien der Zielgesellschaft vom regulierten Markt angestrebt wird.

Herabsetzung von oder Verzicht auf Mindestannahmeschwellen

Praktisch häufig ist die Aufnahme von Mindestannahmeschwellen als Vollzugsbedingungen im Rahmen von öffentlichen Übernahmeangeboten. So kann der Bieter sicherstellen, dass er das Angebot nur dann vollziehen muss, wenn er nach Ende des Angebotsverfahrens tatsächlich auch über die von ihm angestrebte Beteiligung verfügt.

In jüngerer Vergangenheit zeigt sich allerdings, dass spekulativ agierende Investoren das Erreichen von Mindestannahmeschwellen zunehmend erschweren oder sogar unmöglich machen. Daher sehen sich Bieter zuweilen gezwungen, Mindestannahmeschwellen herabzusetzen oder, wie im Fall der Übernahme der Deutsche Wohnen SE durch die Vonovia SE, schließlich sogar gänzlich auf diese zu verzichten. Hintergrund ist, dass Investoren, die an kurzfristigen Spekulationsgewinnen interessiert sind, sich in der Übernahmesituation oft zunächst nicht oder nur zum Teil mit ihren Aktien einbringen, um so später einen höheren Erlös zu realisieren. Im Ergebnis bedarf es in solchen Fällen also einer Abwägung, ob der Bieter das Angebot insgesamt scheitern lässt oder ob er den Beteiligungserwerb notfalls auch unterhalb der ursprünglich von ihm angestrebten Schwelle akzeptiert und dann im Nachgang zum Übernahmeangebot Maßnahmen ergreift, um die gewünschte Kontrollgrenze zu erreichen.

Aktuelle Rechtsprechung zur angemessenen Gegenleistung

Beachtlich für die Praxis ist zunächst das sogenannte Celesio-II-Urteil des Bundesgerichtshofs (Urteil vom 23.11.2021 – II ZR 312/19), in welchem er jüngst ausdrücklich klarstellte, dass diejenigen Aktionäre, die ein Übernahmeangebot nicht angenommen haben, auch keinen Anspruch auf Zahlung des Differenzbetrags haben, wenn die Gegenleistung später gerichtlich erhöht werden sollte. Diese erfreuliche Klarstellung führt in der Praxis zu Transaktionssicherheit aufseiten des Bieters, denn dieser sähe sich anderenfalls dem finanziellen Risiko ausgesetzt, auch den Aktionären, die das Angebot nicht angenommen haben, später die Erfüllung des Übernahmeangebots zu einem womöglich höheren Preis anbieten zu müssen.

Praktisch relevant ist auch der Beschluss des OLG Frankfurt am Main vom 11. Januar 2021, mit welchem das OLG eine wichtige Grundsatzentscheidung zu der Frage getroffen hat, wann Aktien als „liquide“ anzusehen sind. Denn das WpÜG eröffnet dem Bieter grundsätzlich die Möglichkeit, den Aktionären der Zielgesellschaft statt einer Geldleistung liquide Aktien im Tausch gegen ihre Aktien anzubieten. Die jüngste Verwaltungspraxis zeigt, dass die BaFin den hohen formalen Anforderungen, die das OLG Frankfurt am Main in dem Beschluss vom 11. Januar 2021 an die Liquidität der Aktien gestellt hat, folgen wird. So wurde ein beabsichtigtes Tauschangebot auf Grundlage ebendieses OLG-Beschlusses von der BaFin im letzten Jahr untersagt. Die hohen formalen Anforderungen, die das OLG Frankfurt am Main an die Liquidität der Aktien der Bieterin stellt, und die gleichlaufende Verwaltungspraxis der BaFin werden wohl dazu führen, dass solchen Tauschangeboten künftig jedenfalls eine geringere praktische Relevanz zukommen wird.

Fazit

Gerade im vergangenen Jahr hat es interessante Entwicklungen in der Praxis der öffentlichen Übernahmen gegeben. Jedenfalls schienen die COVID-19-Pandemie und deren Auswirkungen auf die Aktienmärkte mehr als Treiber denn als Bremse für öffentliche Übernahmen zu dienen. Spannend wird das Thema damit nicht nur für die Large-Cap-Unternehmen, sondern durchaus auch für den deutschen Mittelstand bleiben, sowohl aufseiten der Bieter als auch aufseiten potenzieller Zielunternehmen.

Autor/Autorin

Lena Pfeufer

Lena Pfeufer ist Rechtsanwältin und Salaried Partnerin im Kölner Büro der Sozietät Heuking. Sie berät im Team von Herrn Dr. Sickinger schwerpunktmäßig im Kapitalmarktrecht, im Bereich Gesellschaftsrecht sowie M&A.

Dr. Mirko Sickinger

Dr. Mirko Sickinger, LL.M. ist Rechtsanwalt und Partner im Kölner und Frankfurter Büro der Sozietät Heuking Kühn Lüer Wojtek. Er berät schwerpunktmäßig zu Themen des Kapitalmarktrechts, im Bereich Gesellschaftsrecht sowie M&A.