Bildnachweis: 1xpert_AdobeStock.

Weit über eine Dekade lang – eigentlich seit der Finanzkrise 2008 – kannten Immobilienpreise scheinbar nur eine Richtung: nach oben. In diesem Umfeld zog es viele Investoren in Immobilieninvestments, und auch viele Branchenfremde und Glücksritter sahen sich dazu befähigt, Immobilienbestände aufzukaufen oder Immobilienprojekte zu entwickeln, zum Teil mit sehr hohem Fremdkapitalanteil. Einige größere davon landeten gar als Debütemittenten am Kapitalmarkt an. In einem Umfeld steigender Immobilienpreisekonnte man entweder nach kurzer Zeit bereits ordentliche Verkaufsgewinne bei Immobilien und Projekten realisieren oder man erfreute sich an kontinuierlichen Wertsteigerungen im Bestand – bis alles irgendwann ganz anders kam.

Was viele übersahen oder nicht wahrhaben wollten: Der permanente Anstieg der Immobilienpreise zwischen 2011 und 2021 hatte im Wesentlichen nur einen Grund – sinkende bzw. scheinbar dauerhaft tiefe Zinsen. Sinkende Zinsen veranlassten immer mehr institutionelle Investoren, in Immobilien zu investieren, boten Immobilieninvestments doch einen ordentlichen Spread zu den mageren Zinsen bei Staats- oder Investment-Grade-Anleihen.

Hinter den permanent fallenden Zinsen stand nicht nur die lockere Geldpolitik vieler Zentralbanken weltweit. Da die Inflationsraten in diesem Zeitraum generell sehr niedrig waren, verfehlten Zentralbanken wie die EZB ihre selbstgesteckten Inflationsziele zum Teil sehr deutlich – nach unten. Nach der Definition der EZB war Geldwertstabilität erreicht bei Inflationsraten von unter, aber nahe 2%. Dieses Ziel verfehlte die EZB mehrere Jahre in Folge deutlich, da die Inflationsraten oft weniger als 1% betrugen und zum Teil nur knapp über null blieben.

Dilemma

Damit drohte Zentralbanken im Allgemeinen und der EZB im Speziellen ein Verlust der Glaubwürdigkeit: des wertvollsten Guts einer Zentralbank. Einige befürchteten sogar eine Deflation. In der Amtszeit von EZB-Präsident Mario Draghi kam es daher zu einer sehr lockeren Geldpolitik mit sinkenden Leitzinsen und vor allem zu einem Quantitative Easing (QE), einem umfangreichen Staatsanleihenkaufprogramm, mit dessen Hilfe die Inflationsraten zurück, also näher an 2% gedrückt werden sollten.

Auf diese Weise erhöhte sich das Kapitalangebot sichtbar. Das war aber nicht der einzige Grund für steigendes Kapitalangebot. Vielmehr ließ die demografische Entwicklung in vielen westlichen Volkswirtschaften mit sinkenden Geburtenraten und steigender Lebenserwartung viele Individuen in verstärktem Maße für ihr Alter vorsorgen. Es kam auch hier zu einem starken Anstieg von Kapital, das Anlagen für Altersvorsorgezwecke suchte und damit die Nachfrage an investierbaren Assets weiter erhöhte.

Die Kapitalnachfrage ging hingegen zurück. Verantwortlich dafür waren Digitalisierung, die abnehmende Bedeutung des Industriesektors für die Wertschöpfung, insbesondere vieler kapitalintensiver Industrien wie etwa der Stahl- und Montanindustrie, und die zunehmende Bedeutung des Dienstleistungssektors, der deutlich weniger kapitalintensiv ist.

Fehlallokationen

Sinkende Kapitalnachfrage führte bei gleichzeitig steigendem -angebot zu sinkenden Preisen für Kapital, also sinkenden Zinsen. Diese zugrunde liegende Entwicklung ermöglichte Zinssenkungen in bis dahin nicht gekanntem Ausmaß, sogar bis zu negativen Zinsen. Damit war das Feld für eine Party auf den Immobilienmärkten bestellt. Die über eine Dekade sinkenden Kapitalmarktzinsen führten zu immer mehr Investments in spekulativeren Märkten mit noch höheren Margen, da man hier noch positive Verzinsungen erwarten konnte. Die Folge waren steigende Immobilienpreise bei sinkenden Einstandsrenditen, im Immobilienbereich auch als Yield Compression bekannt.

Diese Situation begann sich schon zu Zeiten der Coronapandemie zu ändern, zunächst kaum wahrnehmbar. Die umfangreichen weltweiten staatlichen Stützungspakete für die angeschlagene Wirtschaft führten zu einem deutlichen Anstieg der Kapitalnachfrage der Staaten und waren fast ausschließlich fremdfinanziert. Zum Jahresende 2021 kam es daher schon zu einem leichten Zinsanstieg. Zeitgleich wurden diese Pakete auch nachfragewirksam an den Gütermärkten. Das Güterangebot konnte hingegen durch in Teilen aufgrund der Coronapandemie unterbrochenen Lieferketten mit dem Nachfrageanstieg an den Gütermärkten nicht Schritt halten. Das führte – ebenfalls in der zweiten Jahreshälfte 2021 – bereits zu einem Anstieg der Inflationsraten über 2%, dem erklärten Inflationsziel der EZB.

Aufgrund des verbrecherischen Angriffskriegs Russlands auf die Ukraine Ende Februar 2022 stiegen viele Preise, erst nur für Energie, dann auf breiter Basis. Die EZB beendete ihr Anleihekaufprogramm daraufhin endgültig und erhöhte die Leitzinsen in mehreren Schritten deutlich. Gleichzeitig stiegen die Baukosten parallel signifikant an, da Lieferketten unterbrochen waren. Diese Kombination war für viele Immobilieninvestoren zu viel.

Rien ne va plus im Projektgeschäft

Seitdem sehen wir, dass vor allem Projektentwickler, aber auch Bestandshalter zum Teil in existenzielle Schwierigkeiten geraten sind. Diese resultieren aus mehreren Faktoren:

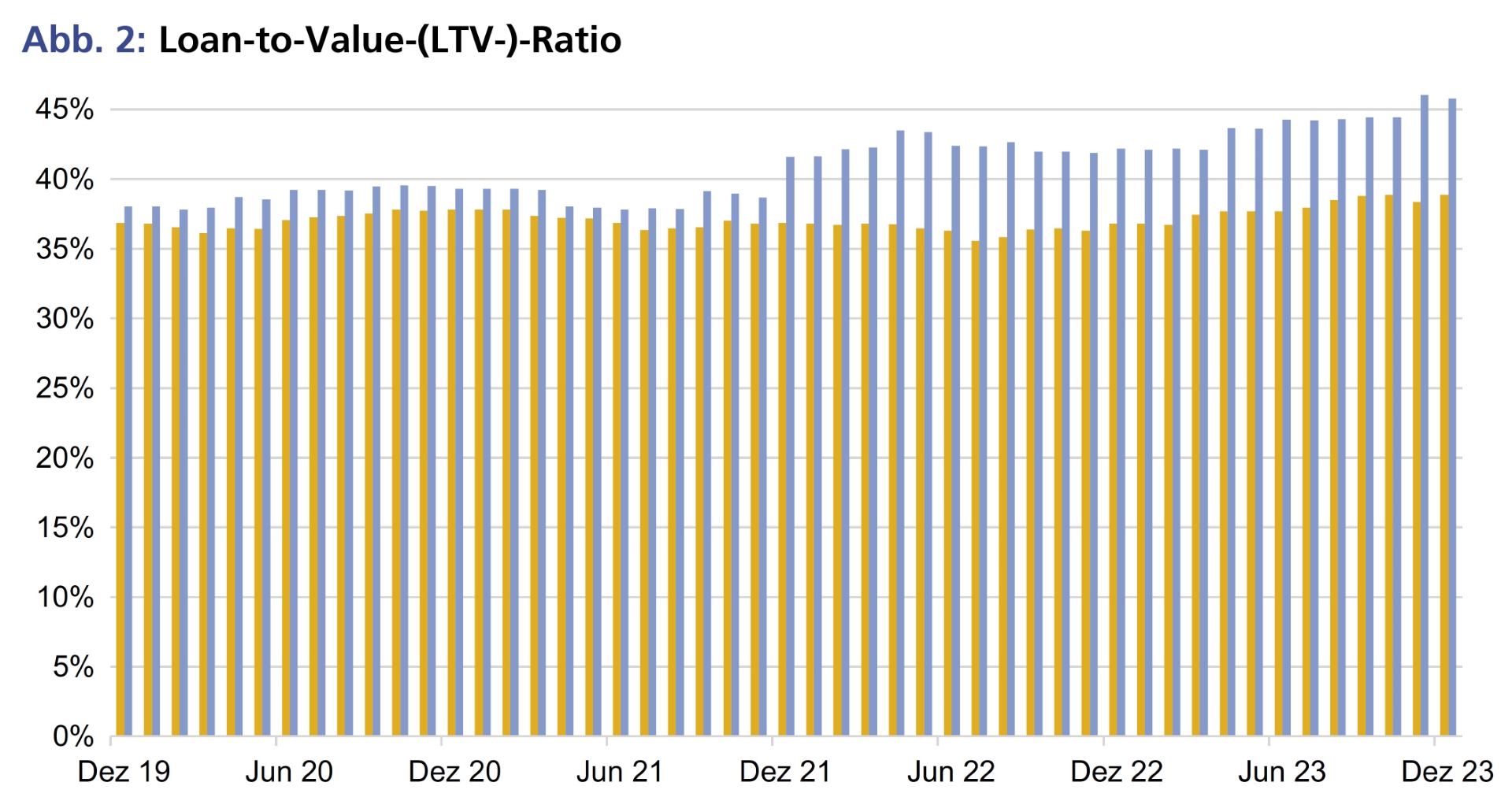

• Zum einen haben die deutlich angestiegenen Zinsen zu signifikant niedrigeren Immobilienverkehrswerten geführt. Damit steigen die Loan-to-Value-(LTV-)Ratios der Bestandshalter und die für finanzierende Banken und Kapitalmarkt relevanten Verschuldungsquoten. Infolgedessen kam es zu Verletzungen von Kreditauflagen, sogenannten Covenant Breaches, da zumeist eine bestimmte maximale LTV-Ratio in Kreditverträgen vereinbart ist. Die Folge sind höhere Zinszahlungen, Eigenkapitalnachschuss oder sogar Aufkündigung des Kreditvertrags.

• Auch kapitalmarktorientierte Unternehmen, die sich zumeist durch Anleihen über den Kapitalmarkt fremdfinanziert hatten, kamen durch die hohen Abwertungen des Bestands und die gestiegenen LTV-Ratios unter Druck. Die Investoren stellten sich zunehmend die Frage, ob diese Unternehmen noch in der Lage wären, fällige Anleihen zu refinanzieren, und falls ja, zu welchem – neuen und deutlich höheren – Zinssatz.

Ende der Schlittenfahrt in Sicht

Zum anderen gerieten vor allem Entwickler unter Druck, da die Baukosten signifikant anstiegen, die dann zum Teil nach- oder zwischenfinanziert werden mussten. Zudem waren durch die sinkenden Verkehrswerte oft auch die kalkulierten Verkaufspreise der Projekte Makulatur geworden. Es drückte von allen Seiten.

Mittlerweile deutet es sich allerdings an, dass der Anstieg der Zinsen ein zumindest vorläufiges Ende gefunden hat. Die Inflationsraten haben sich in den USA und auch der Eurozone wieder deutlich verringert und tendieren in Richtung des Inflationsziels unserer Notenbanken. Sowohl die EZB als auch die amerikanische Zentralbank Fed haben auf ihren letzten Zentralbankratssitzungen die Zinsen unverändert gelassen. Werden die Inflationsraten auch im neuen Jahr weiter in Richtung der Inflationsziele tendieren, könnte eine erste moderate Zinssenkung schon bald die Folge sein. Die Immobilienverkehrswerte würden dann wieder ansteigen.

Überhaupt dürfen die LTV-Probleme der Branche nicht darüber hinwegtäuschen, dass das Kerngeschäft insbesondere der Wohnimmobiliengesellschaften nach wie vor intakt und auch attraktiv ist. Die Mieten werden dort gerade in den Ballungsräumen weiter steigen und die Nachfrage auf den Mietmärkten ist nach wie vor enorm.

Fazit

Daher darf man zumindest für den börsennotierten Immobiliensektor in Deutschland, insbesondere den Wohnimmobiliensektor, verhalten optimistisch sein. Dessen Aktienkurse haben sich von den Tiefstkursen der letzten Monate bereits nach oben entfernt und bei Zinssenkungen sollte die Tendenz anhalten. Eine Chance für mutige Anleger!

Direkt zum Redaktionsschluss veröffentlichte Kirchhoff Consult die neunte Ausgabe des „Stimmungsindikator Immobilienaktien“. Die Umfrage bescheinigt erhebliches Wertaufholungspotenzial für den Sektor, insbesondere für den Bereich Wohnimmobilien – weniger für Gewerbeimmobilien. Auffallend sei zudem, dass Immobilienaktien nach wie vor deutlich unter ihren Substanzwerten notierten (im Mittel mehr als 40%).

Die Studie sagt nichts über die diversen Anleihen der Emittenten aus. Jedoch liegt es nahe, dass die Branche gestärkt, wenngleich konsolidiert aus der Krise hervorgeht – zumindest diejenigen Unternehmen, die zwischenzeitlich nicht Insolvenz anmelden mussten. Entsprechend dürften sich auch ausgewählte Anleihen von Emittenten erholen, die keine zeitnahen Fälligkeiten bedrücken, da sie zum Beispiel rechtzeitig Laufzeitverlängerungen ihrer Kredite bzw. Titel realisieren konnten.

Falko Bozicevic

Autor/Autorin

Prof. Dr. Wilhelm Breuer

Prof. Dr. Wilhelm Breuer ist Professor für Immobilieninvestition und –finanzierung an der HAWKHochschule für angewandte Wissenschaft und Kunst, Hildesheim/Holzminden/Göttingen