Bildnachweis: Adobe Stock – Miha Creative.

Das Ziel, die Erderwärmung auf deutlich unter 2 °C resp. sogar 1,5 °C zu begrenzen, ist eine riesige Herausforderung. Der Weltklimarat hat eindringlich auf den engen Zusammenhang zwischen weltweiten Treibhausgasemissionen und Klimafolgen hingewiesen. Das global noch zur Verfügung stehende CO2-Budget wird auf 300 bis 1.000 Gigatonnen (GT) beziffert.

Aus Kapitalmarktsicht ist relevant, wie die Klimafolgen von Portfolios auf eine Temperaturzahl verdichtet und somit als Steuerungsgröße nutzbar gemacht werden können. Umso gelegener kommt es, dass wissenschaftliche Erkenntnisse zunehmend in Ansätze zum Portfoliomanagement Einzug finden.

CO2-Emissionsprognose als große Unbekannte

Die Berechnung dahinter ist ein – theoretisch – einfacher Vergleich des projizierten CO2-Intensitätspfads eines Unternehmens oder Staates und seines per Sektor, Land und Zeithorizont definierten CO2-Budgets. Übersteigt die Emissionsprognose das Budget für ein konkretes Erwärmungsszenario (z.B. 2 °C), wird dem Unternehmen ein Erwärmungseffekt über diesem Szenario zugeschrieben. Die Theorie ist grundsätzlich simpel, die CO2-Emissionsprognose jedoch die große Unbekannte. Schließlich sind der historische Emissionstrend, potenziell auf Unternehmensebene veröffentlichte Klimaziele und zu erwartende Geschäfts- und wirtschaftspolitische Einflüsse zu berücksichtigen. Auch auf Ebene der Investmentstrategie definierte Dekarbonisierungsziele, wie sie z.B. die EU-Vorgaben für PAB- und CTB-Benchmarks vorsehen, können und sollten in die Klimafolgenanalyse eines Portfolios einbezogen werden.

Die Komplexität der Aufgabe wird es in der Praxis notwendig machen, externe Modelle um interne Analysen anzureichern, um den spezifischen Anforderungen gerecht zu werden. Dennoch gilt allgemein, dass sich aus dieser Analyse viele Erkenntnisse gewinnen lassen. Der Erderwärmungsbeitrag eines Portfolios in Grad Celsius ist dabei sicherlich am griffigsten. Allerdings muss klar sein, dass Portfolios, die über 1,5 bis 2 °C Erwärmung liegen, erhöhten Risiken wie möglichen regulatorischen Eingriffen ausgesetzt sind, z.B. in Form von steigenden CO2-Preisen und damit erhöhten Kosten für die CO2-Emission. Das heißt auch, da diese Risiken bewertungsrelevant sein sollten, dass Maßnahmen zur Reduktion des Beitrags zur Erderwärmung auf Portfolio- und Einzeltitelebene definiert und priorisiert werden können, um damit verbundene Risiken zu steuern oder vorhandene Chancen zu nutzen.

Global große Unterschiede

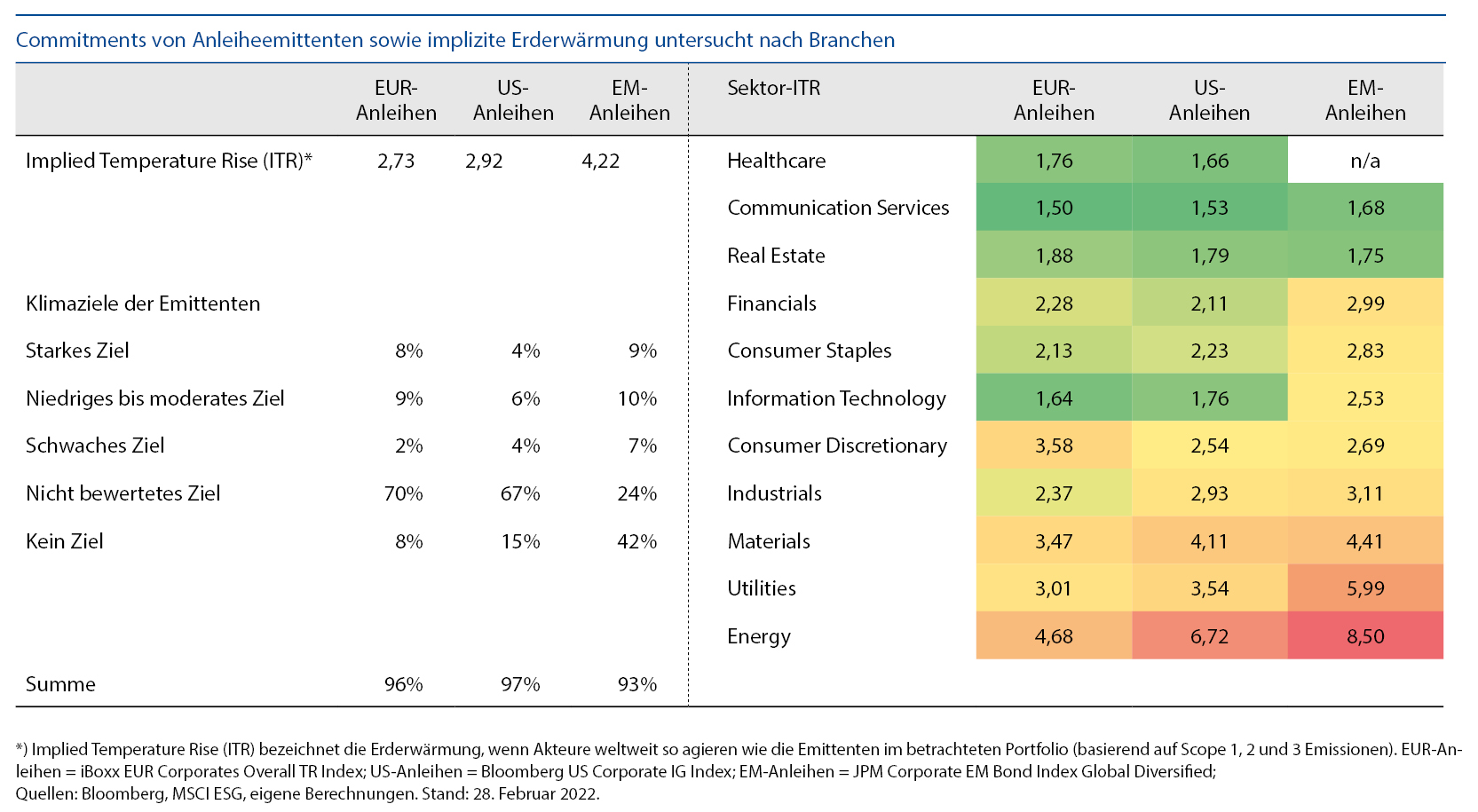

Um einen ersten Eindruck zu erhalten, wird eine Gegenüberstellung dreier globaler Anleiheuniversen mit unterschiedlichen regionalen Schwerpunkten betrachtet. Es ergeben sich deutliche Unterschiede in Bezug auf deren Einfluss auf die Erderwärmung. Allen Indizes ist gemein, dass das 2-°C-Ziel aktuell noch außer Reichweite scheint. Auch in der Sektorenanalyse zeigt sich, dass insbesondere, aber nicht ausschließlich, Unternehmen in traditionell CO2-intensiven Branchen ihr Budget überschreiten und somit deutlich oberhalb der 2-°C-Marke liegen.

Aus den Daten wird außerdem ersichtlich, dass zahlreiche Unternehmen in den Schwellenländern noch keine Klimaziele definiert haben. Es ist daher davon auszugehen, dass diese aktuell nicht planen, ihre Treibhausgasemissionen zu reduzieren. Der Zugang zu ähnlich CO2-effizienten Produktionsmethoden, wie sie ihre Pendants aus entwickelten Ländern haben, könnte eingeschränkt sein, was die Umstellung der Produktion verteuern dürfte. Im europäischen und amerikanischen Raum wurden hingegen bereits deutliche klimapolitische Maßnahmen ergriffen – seitens der Unternehmen und der Regulierung.

In den Schwellenländern sind die Anreize und regulatorischen Vorgaben für Unternehmen aktuell weniger strikt. Doch auch Schwellenländer werden klimapolitisch anziehen. Bei der Weltklimakonferenz Ende 2021 kündigte Indien das Ziel der Klimaneutralität bis 2070 an, zuvor hatte mit China bereits ein weiteres Schwergewicht für 2060 Netto-Null-Emissionen versprochen. Zudem wird auch die Klimapolitik in entwickelten Ländern zunehmend Auswirkungen auf Unternehmen in Schwellenländern haben.

Die EU plant eine CO2-Grenzsteuer, um die Auslagerung CO2-intensiver Prozesse ins Ausland zu verhindern, wenn heimische CO2-Kosten umgangen werden sollen. Während der erste Punkt den Schluss nahelegt, dass diejenigen Unternehmen aus Schwellenländern, die bereits relativ CO2-effizient arbeiten, weniger Risiken aufweisen, deutet der zweite Aspekt an, dass diejenigen Unternehmen potenziell besonders betroffen sind, die über CO2-ineffiziente Produktionsstandorte im Ausland verfügen oder Prozesse dorthin ausgelagert haben, die resultierenden Produkte aber innerhalb der EU vermarkten wollen.

Auch angesichts der jüngst aufgestockten Investitionsprogramme in erneuerbare Energien und des politisch und gesellschaftlichen Bedürfnisses nach Energiesouveränität sollte klar sein, dass sowohl auf der Risikoseite als auch in Bezug auf mittelfristige Opportunitäten die Integration der Klimaperspektive in allen betrachteten Universen von Vorteil ist.

Mit Klimafokus Risiken managen und Chancen erkennen

In jedem Fall gilt: Investoren können ausgehend von den jeweiligen Beiträgen ihrer Portfolios zur Erderwärmung geeignete Maßnahmen definieren, die beispielsweise von Portfolioumschichtungen zu weniger CO2-intensiven Branchen und Unternehmen bis hin zur direkten Einflussnahme auf die Geschäftspolitik (Stichwort: Stewardshipmaßnahmen) der investierten Unternehmen abzielen, um dort etwa über die Definition ambitionierter Klimaziele Einfluss zu nehmen.

Autor/Autorin

Julia Dißmann

Julia Dißmann, CFA, ist als ESG-Investmentstrategin bei der BayernInvest Kapitalverwaltungsgesellschaft mbH im Bereich Portfoliomanagement tätig. Sie profitiert von über sieben Jahren Berufserfahrung im Assetmanagement sowie einem Bachelor- und Masterstudium der Volkswirtschaftslehre.

Bernhard Grünäugl

Bernhard Grünäugl, CFA, ist Chefvolkswirt und Leiter der Abteilung Investmentstrategy & ESG bei der BayernInvest Kapitalverwaltungsgesellschaft mbH. Er verfügt über langjährige Erfahrung im Portfoliomanagement und Kapitalmarktresearch mit Fokus auf der Top-down-Analyse von Fixed-Income-Märkten.