Bildnachweis: Surasak – stock.adobe.com.

Die Unternehmensberichterstattung gewinnt seit Jahren immer mehr an Bedeutung. Unterschiedlichste Anspruchsgruppen fordern eine transparente Kommunikation der Auswirkungen unternehmerischen Handelns auf die Umwelt, Gesellschaft, Menschenrechte und Wirtschaft im Rahmen der Nachhaltigkeitsberichterstattung. Fachleute sind der Meinung, dass die im Reporting zum Einsatz kommenden Prozesse und Strukturen eine Grundlage für Strategiebildung, Ziele und Steuerungsgröße sein können. Das Reporting ist somit ein elementarer Bestandteil des Nachhaltigkeitsmanagements.

Das Thema Nachhaltigkeit ist im Kern nichts neues. Bereits 1972 erschien der Bericht zum Thema «Grenzen des Wachstums» des Club of Rome und 1979 fand die erste Weltklimakonferenz der UN in Genf statt. Das Thema hat in den letzten Jahren aber stark an Bedeutung gewonnen. Die Gründe dafür sind ebenso vielfältig wie komplex. Durch die Verflechtung von Staaten und Kontinenten sind die Risiken für die Weltwirtschaft und deren Lieferketten gestiegen, die Auswirkungen der globalen Erwärmung führen zu ständig wachsenden Herausforderungen weltweit und trotz Abschaffung der Sklaverei im 19. Jahrhundert sind heute noch immer viele Menschen von Diskriminierung, Gewalt und Nötigung betroffen. Die Verabschiedung der Sustainable Development Goals (SDG) durch die Vereinten Nationen (UN) im Jahr 2016, welche 17 verbindliche Ziele zur Erreichung von Frieden und Wohlstand bis 2030 festlegen, hat deutlich gemacht, dass das Thema Nachhaltigkeit sowohl Privatpersonen, Länder als auch staatliche Institutionen und Unternehmen betrifft. Die Einführung der SDG hat eine regulatorische Entwicklung eingeläutet, die ihresgleichen sucht. Doch die fortschreitenden gesetzlichen Verpflichtungen sind nicht der einzige Grund, weshalb sich Unternehmen vermehrt mit Nachhaltigkeitsthemen auseinandersetzen.

Die steigenden Ansprüche der diversen Stakeholder an verantwortungsvolle Wertschöpfung und Unternehmensführung machen das Thema Nachhaltigkeit zu einem entscheidenden Wettbewerbsfaktor für den Unternehmenserfolg und fordern eine immer umfassendere und transparentere Berichterstattung.

Dieser Artikel basiert auf einer Inhaltsanalyse der Jahres- und Nachhaltigkeitsberichte der 28 Unternehmen im Swiss Market Index MID über die letzten fünf Jahre. Die Inhaltsanalyse wurde von Christine Niklaus im Rahmen ihrer Masterarbeit an der Fachhochschule Nordwestschweiz durchgeführt. Für mehr Informationen, siehe Abschnitt „Über den Artikel“.

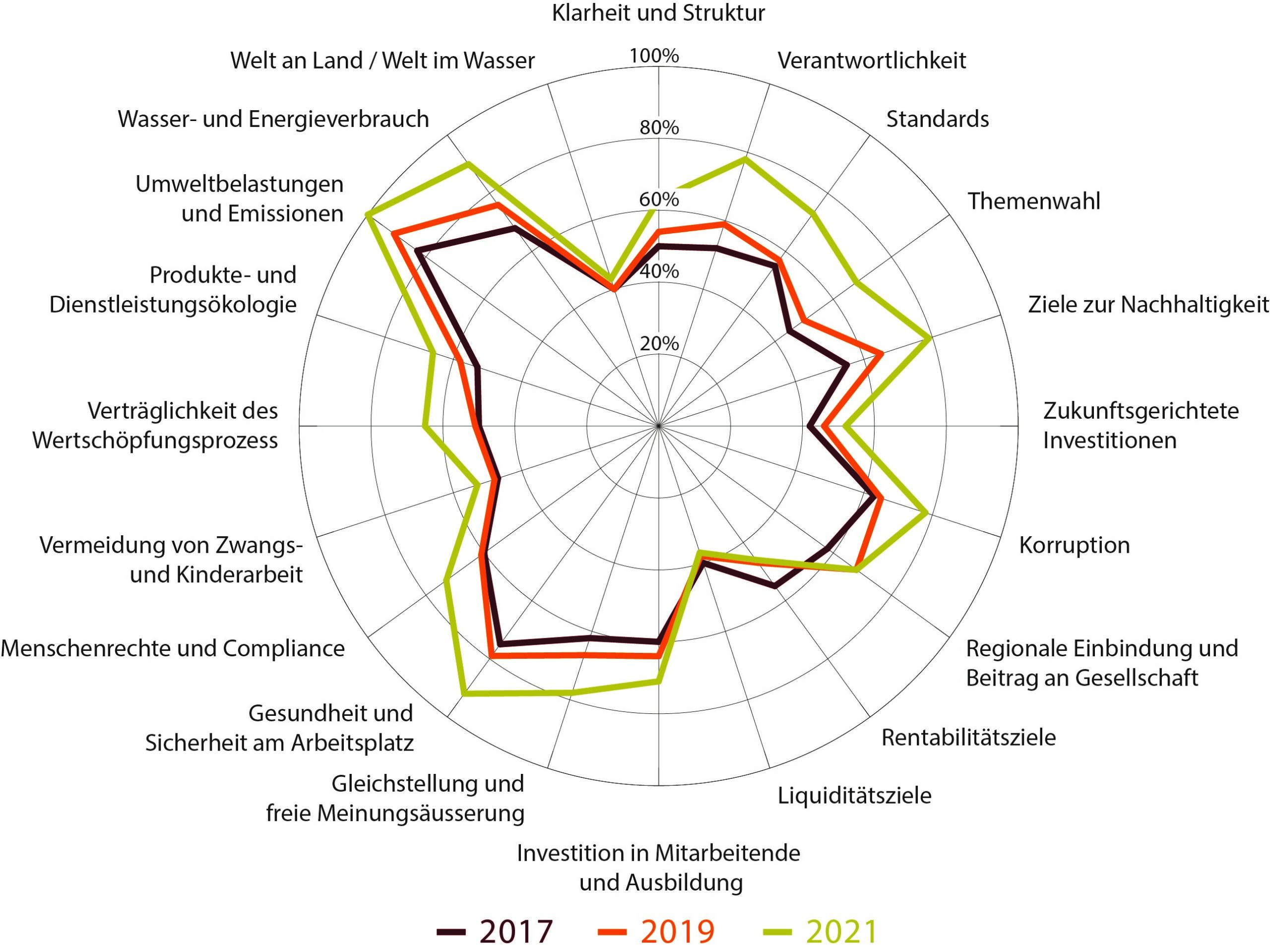

Schwerpunkte der Nachhaltigkeitsberichterstattung

Anhand der in der Masterarbeit vorgenommenen Analyse lassen sich bei den SMIM-Unternehmen gewisse Themenschwerpunkte in der Nachhaltigkeitsberichterstattung feststellen. Ökologische Indikatoren wie Angaben zu Emissionen oder Energieverbrauch, aber auch Informationen zum Wasserverbrauch sind seit jeher feste Bestandteile des Reportings. Das am wenigsten ausführlich behandelte Themengebiet im Umweltbereich ist die Biodiversität.

Die soziale Dimension, insbesondere die Gleichstellung, Menschenrechte, Compliance sowie Gesundheit und Sicherheit am Arbeitsplatz, wurde schon früh in die Berichterstattung aufgenommen und weiter ausgebaut. Über die ökonomische Nachhaltigkeit, insbesondere über Liquiditäts- und Rentabilitätsziele, wurde in den letzten fünf Jahren am wenigsten ausführlich berichtet. Dies könnte einerseits daran liegen, dass Unternehmen Informationen zur Wirtschaftlichkeit hauptsächlich in den Finanzberichten offenlegen, andererseits sind sie möglicherweise weniger gewillt, wettbewerbssensitive Informationen zu Innovationen oder Investitionsprozessen preiszugeben.

GRI – meist angewandter Standard

Unternehmen sind generell frei, wie viele und welche Standards sie zur Nachhaltigkeitsberichterstattung anwenden. Die Richtlinie der Global Reporting Initiative (GRI) wird weltweit am häufigsten verwendet. Dies liegt daran, dass die GRI-Standards branchenübergreifend angewandt werden können, dass sie auf die Bedürfnisse aller Anspruchsgruppen ausgerichtet sind und eine umfassende, verständliche und konsistente Berichterstattung ermöglichen. Zudem ermöglicht es GRI den Unternehmen, den Schwerpunkt ihrer Berichterstattung selbst festzulegen, indem sie über ihre wichtigsten positiven und negativen Auswirkungen auf die Wirtschaft, Umwelt und Menschen inkl. Menschenrechte berichten müssen. Die daraus resultierende Freiheit im Reporting kann für die Vergleichbarkeit der Berichte allerdings hinderlich sein, da Unternehmen den Fokus ihrer Berichterstattung selbst wählen und womöglich nur über die positiven Auswirkungen ihrer Geschäftstätigkeit berichten.

Von den 28 untersuchten SMIM-Unternehmen wenden 20 Unternehmen die GRI-Standards vollständig an, während zwei Unternehmen dies teilweise tun. Von den Unternehmen, die das Opting-in an der Schweizer Börse SIX Swiss Exchange gewählt haben, nutzen alle die GRI-Standards. Der von der SIX ebenfalls anerkannte SASB-Standard, der für an US-Börsen gelistete Unternehmen verpflichtend ist, wird neun Mal angewandt. SASB ist im Gegensatz zu GRI branchenspezifisch nach Themen unterteilt und lässt den Unternehmen weniger Freiraum bei der Schwerpunktsetzung ihrer Berichterstattung.

Kein einheitliches Bild bei den Berichtskonzepten

Die Berichtskonzepte der SMIM-Unternehmen veränderten sich über die Jahre und es ist kein genereller Trend feststellbar. Im Jahr 2021 haben drei Unternehmen ihren Geschäftsbericht gemäß dem integrierten Reporting Framework verfasst. Ziel ist es dabei aufzuzeigen, wie die Strategie, Unternehmensführung und Performance eines Unternehmens im aktuellen Marktumfeld kurz-, mittel- und langfristig Wert generiert, erhält oder vernichtet. Trotz dieser integrierten Denkweise veröffentlichen alle drei Unternehmen noch einen separaten Nachhaltigkeitsbericht. Von den übrigen Unternehmen veröffentlicht die Hälfte ebenfalls einen separaten Nachhaltigkeitsbericht (z.B. Lindt & Sprüngli, Sonova, Swatch) und die andere Hälfte integriert das Thema Nachhaltigkeit als separates Kapitel im Geschäftsbericht (z.B. Temenos, SIG, ams-Osram).

Weniger ist mehr

Die Bandbreite der dem Nachhaltigkeitsthema gewidmeten Seitenanzahl ist enorm und reicht von einer halben Seite im Geschäftsbericht 2021 von Ems-Chemie bis zu 365 Seiten bei SIG. Generell hat der Umfang der Nachhaltigkeitsberichterstattung in den vergangenen Jahren zugenommen. Zu Beginn hatte diese Zunahme einen positiven Einfluss auf die Qualität der Berichterstattung, da die zusätzliche Seitenanzahl mit der Anzahl an offengelegten Informationen positiv korrelierte. Diese Korrelation ließ jedoch nach und auch die Analyse zeigte, dass nicht die Unternehmen mit den umfangreichten Berichten die beste Platzierung erreichten.

Zielsetzung wurde in den vergangenen Jahren geschärft

Während sich im Jahr 2017 die Hälfte der untersuchten Unternehmen Nachhaltigkeitsziele gesetzt haben, waren es im Jahr 2021 bereits 27 der 28 Unternehmen. Denkbar ist, dass das Reporting eine Unterstützung dazu bietet, denn die für die Berichte erhobenen Daten können als Grundlage für Strategien, Maßnahmen und Zielsetzungen dienen. Im ökologischen Bereich umfassen die Ziele hauptsächlich Bestreben zur Senkung der Emissionen sowie des Energie- und Wasserverbrauchs. Bezüglich Sozialziele werden mehrheitlich Parameter wie die Investitionen in Mitarbeitende, die Mitarbeitendenzufriedenheit, die Fluktuationsrate sowie Angaben zu Krankeitsraten oder Unfallquoten zur Zielsetzung herangezogen. Im ökonomischen Bereich sind es mehrheitlich Rentabilitäts- und Liquiditätsziele.

Erst knapp die Hälfte der untersuchten Unternehmen kommentiert Erreichtes und Entwicklungen im Hinblick auf die Zielverfolgung. Im Hinblick auf die Zielverfolgung ist das Unternehmen Barry Callebaut mit dem separat publizierten Bericht «Forever Chocolate – Progress Report» hervorzuheben. Übersichtlich wird das auch bei Helvetia gelöst, indem die Ziele festgehalten werden, bevor zu jedem Ziel ein Trend benannt wird. Sodann werden die erwarteten Auswirkungen, Entwicklungen und Fortschritte kommentiert. Insgesamt werden Rückschläge oder Probleme in der Umsetzung wenig angesprochen. So vermeiden Unternehmen die Publikation negativer Informationen und konzentrieren sich mehrheitlich auf positive Beiträge. Somit fehlt es an Transparenz zu den negativen Auswirkungen und/oder den Herausforderungen vor denen die Unternehmen stehen, was in der Nachhaltigkeitskommunikation jedoch von Relevanz ist.

Was ist zu empfehlen?

Die Untersuchung hat gezeigt, dass die Einführung einer umfangreichen Nachhaltigkeitsberichterstattung, die den GRI Richtlinien folgt, zu nachhaltiger gestalteten Wertschöpfungsprozessen führt, die den Unternehmenswert dauerhaft steigern. Die Umsetzung der Vorgaben aus dem Gegenvorschlag zur Konzernverantwortungsinitiative, die in der Schweiz für größere Publikumsgesellschaften, Banken und Versicherungen ab dem Berichtsjahr 2023 verpflichtend werden, lassen sich teilweise in den Bericht integrieren. Die aus dem Gegenvorschlag abgeleiteten TCFD-Richtlinien bezüglich Offenlegung von klimabezogenen Finanzinformationen werden vorzugsweise in der Finanzberichterstattung integriert (Eidgenössisches Finanzdepartment EFD, Empfehlungen der Taskforce on climate related Financial Disclosures (TCFD)). So werden nicht nur die Auswirkungen eines Unternehmens auf die Umwelt, Gesellschaft, Menschenrechte und Wirtschaft untersucht, sondern auch, wie Veränderungen in diesen Bereichen das Unternehmen, dessen Strategie, die operative Tätigkeit und die finanzielle Lage beeinflusst (sog. doppelte Materialität). Zudem empfiehlt es sich, die aktuellen Entwicklungen der Non Financial Reporting Directive (NFRD) zu verfolgen, die im Rahmen des EU Green Deals und des EU Aktionsplans: Finanzierung nachhaltigen Wachstums vereinheitlicht und ausgeweitet werden und für Unternehmen in der EU ebenfalls ab dem 1. Januar 2024 für das Geschäftsjahr 2023 verpflichtend werden.

Durch die Untersuchung der Unternehmen wurde deutlich, dass eine nachhaltige Entwicklung eines Unternehmens nur auf Basis eines umfassenden Werte- und Zielsystems möglich ist. Die Festlegung von konkreten, messbaren und zeitlich begrenzten Nachhaltigkeitszielen ist daher unabdingbar. Die Nachhaltigkeitsziele sind dabei Teil der Unternehmensziele und entsprechend sollten die Verantwortlichkeiten in der Organisation klar definiert und Prozesse und Strukturen festgelegt werden. Gleichzeitig dienen die konsequente Verfolgung und die Zielmessung auch als Grundlage zur Datenerhebung sowie zur Weiterentwicklung der Strategie. Das Reporting ist somit Teil der Nachhaltigkeitsmanagements sowie der -kommunikation. Zudem kann der Bericht auch als Kontrollinstrument sowie als Frühwarnsystem dienen.

Eine vergleichbare und wirksame Berichterstattung, bei der Finanz- und Nachhaltigkeitsberichterstattung gleichberechtigt nebeneinander stehen, kann nur erreicht werden, wenn ein Unternehmen die finanzielle und die nichtfinanzielle Berichterstattung gleichzeitig publiziert. Ob dies in einem oder mehreren Berichten gemacht wird, ist sekundär. Wichtig ist es, die relevanten Anspruchsgruppen für den Bericht zu definieren und das Konzept inklusive der Anwendung eines Standards darauf auszurichten. Der Bericht sollte Teil einer gesamtheitlichen Kommunikationsstrategie sein, zumal die Nachhaltigkeitsberichterstattung vorzugsweise nicht auf den Nachhaltigkeitsbericht beschränkt bleibt, sondern auch in anderen Kommunikationskanälen eines Unternehmens aufgenommen wird.

Über den Artikel

Dieser Artikel basiert auf der im Rahmen des Masterstudiengangs «MAS Corporate Finance CFO» an der Fachhochschule Nordwestschweiz (FHNW) entstandenen Masterarbeit «Entwicklungen in der Nachhaltigkeitsberichterstattung der SMIM-Unternehmen» von Christine Niklaus. Diese wurde mit dem Award „Beste Masterarbeit“ im Studiengang MAS Corporate Finance CFO ausgezeichnet.

Die Arbeit untersucht in einer Inhaltsanalyse der Jahres- und Nachhaltigkeitsberichte der 28 Unternehmen im Swiss Market Index MID*, wie sich die Nachhaltigkeitsberichterstattung während der letzten fünf Jahre bezüglich des Umfangs, den Berichtskonzepten, den verwendeten Standards und den Inhalten verändert hat und ob Nachhaltigkeitsziele gesetzt und verfolgt werden.

Betreut wurde die Arbeit von Dr. Petra Nix, Inhaberin und geschäftsführende Partnerin der strategieorientierten Beratungs- und Designagentur PETRANIX AG, und von Prof. Dr. Marco Canipa-Valdez, Programmleiter MAS Corporate Finance CFO an der FHNW. Der Artikel wurde redaktionell überarbeitet von Tanja Nay, Senior Consultant bei PETRANIX AG.

* Stand Februar 2022: Adecco Group AG, ams-OSRAM AG, BB Biotech AG, Bachem Holding AG, Bâloise Holding AG, Barry Callebaut AG, Cembra Money Bank AG, Clariant AG, Dufry AG, Ems-Chemie Holding AG, Flughafen Zürich AG, Galenica AG, Georg Fischer AG, Helvetia Holding AG, Julius Bär Gruppe AG, Kühne + Nagel International AG, Lindt & Sprüngli AG PSP Swiss Property AG, Schindler Holding AG, SIG Group Ltd., Sonova Holding AG, Straumann Holding AG, , Swiss Prime Site AG, Tecan Group AG, Temenos AG, The Swatch Group AG, VAT Group AG, Zur Rose Group AG

Autor/Autorin

Dr. Petra Nix

Dr. Petra Nix ist Inhaberin und geschäftsführende Partnerin der strategieorientierten Beratungs- und Designagentur PETRANIX AG.

Christine Niklaus

Christine Niklaus ist Senior Manager Finance bei Baker McKenzie Zurich.

Tanja Nay

Tanja Nay ist Senior Consultant bei PETRANIX AG.

Prof. Dr. Marco Canipa-Valdez

Prof. Dr. Marco Canipa-Valdez ist Programmleiter MAS Corporate Finance CFO an der FHNW.