Zwischen 2018 und 2022 investierten Anleger insbesondere in den USA und in China rekordverdächtige Summen in Biotechunternehmen. Welche Technologien und Indikationen standen im Zentrum des Interesses der Investoren? Hat die Kapitalallokation die Bedürfnisse des Gesundheitssystems adressiert?

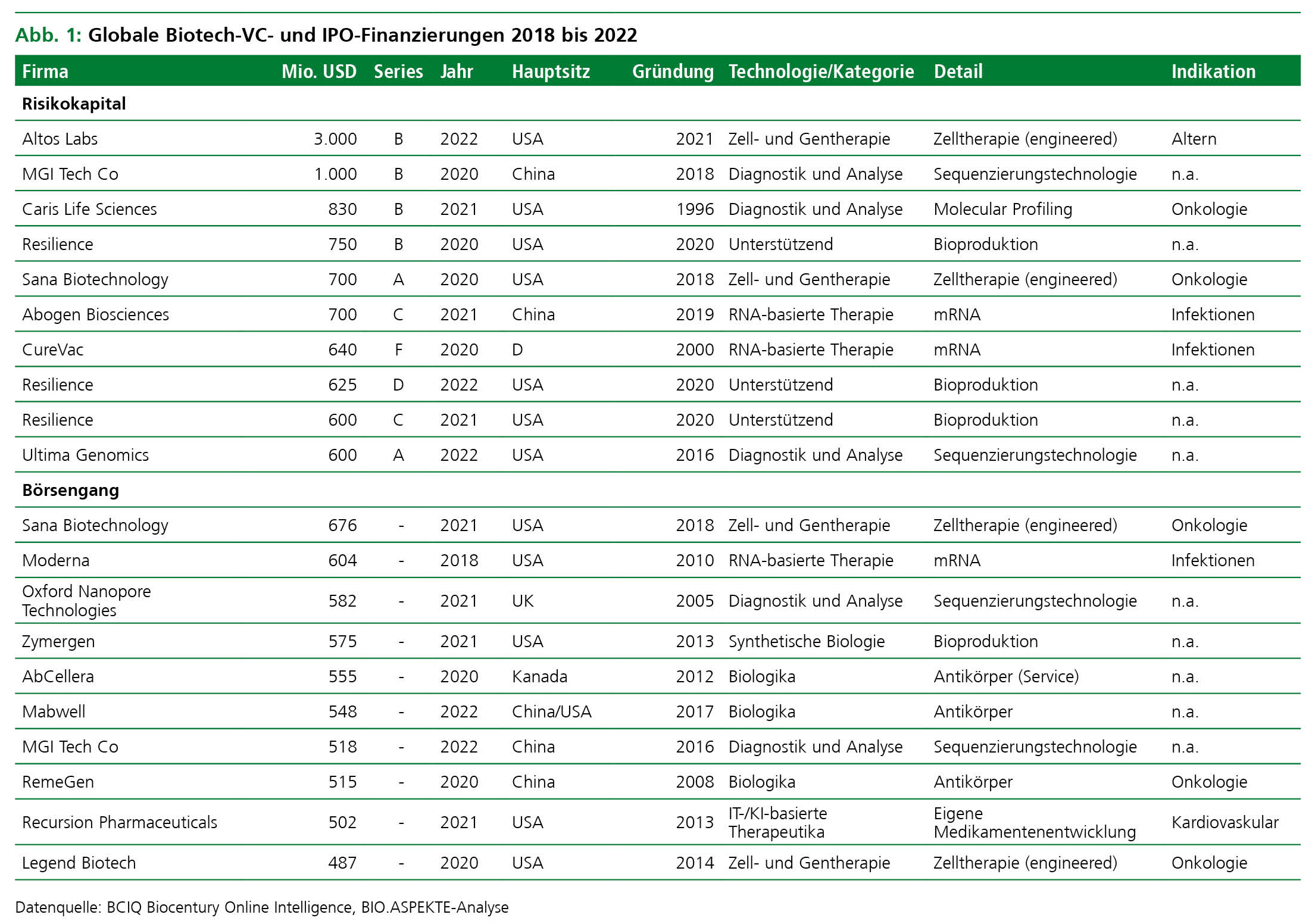

Über mangelndes Investoreninteresse konnte sich die internationale Biotechszene in den vergangenen fünf Jahren wahrlich nicht beklagen: Mit insgesamt fast 500 Mrd. USD (inkl. Nachfinanzierungen bereits börsennotierter Gesellschaften) flossen enorme Eigenkapitalmittel in den Sektor. Um Trends herauszuarbeiten, fokussiert diese Analyse die eher frühen und gleichzeitig hochvolumigen Finanzierungen, das heißt Risikokapitalrunden (VC) und Börsengänge (IPOs) mit einem Volumen von mehr als 200 Mio. USD. 211 Runden von 173 Biotechfirmen, die nach hauptsächlich eingesetzter Technologie kategorisiert wurden, bilden das Untersuchungssample. Abb. 1 zeigt die jeweiligen Top-Ten-Finanzierungen auf.

Vielfältige Ansätze und KI in der Therapieentwicklung

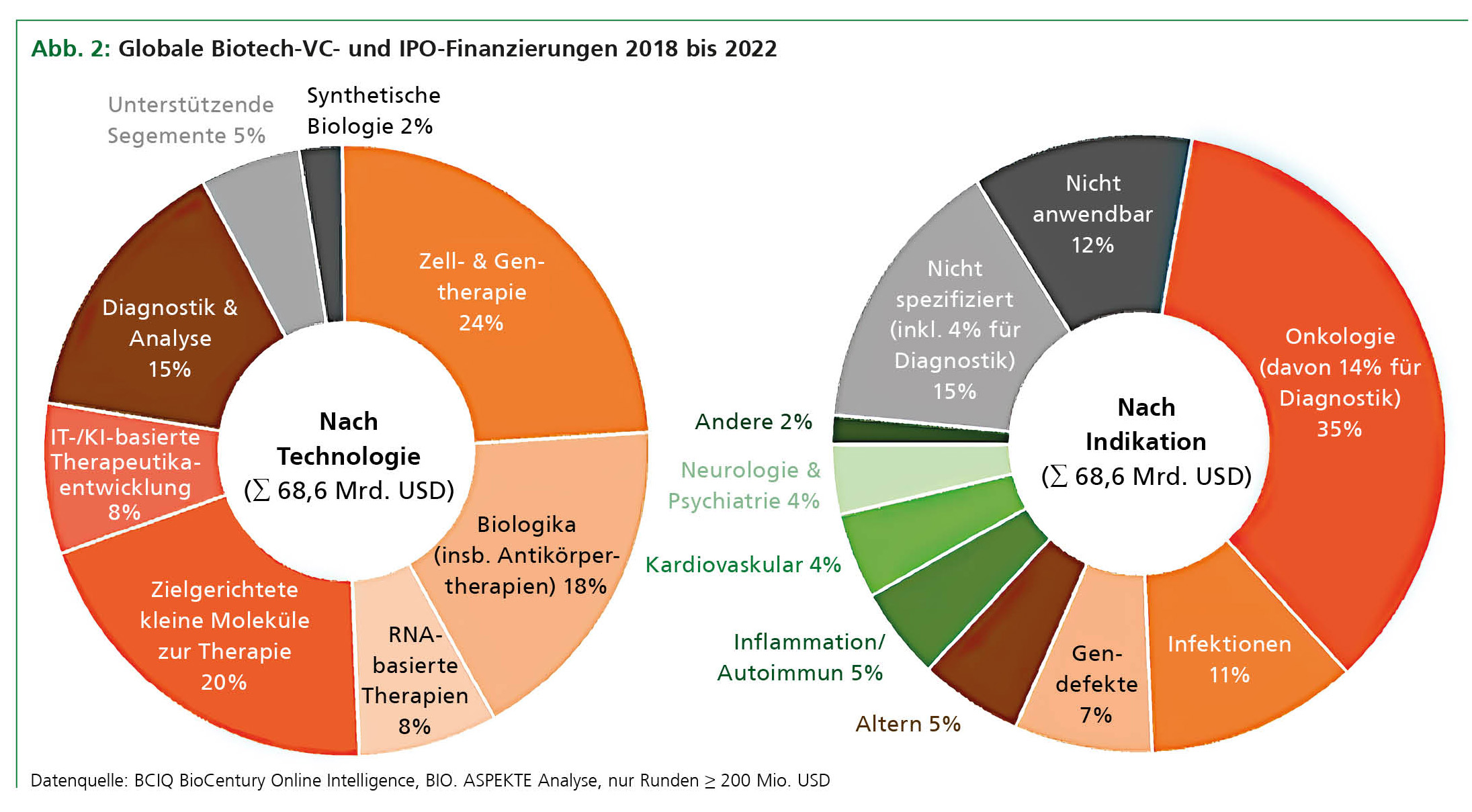

Über drei Viertel dieser globalen Biotechinvestitionen erlösten Unternehmen, die Therapeutika entwickeln. Dabei stehen klassische Biotechansätze wie Antikörpermedikamente, Zell- und Gentherapien sowie RNA-basierte Wirkstoffe im Vordergrund.

Ein mittlerweile zunehmend bedeutender Trend sind die Zell- und Gentherapien (ZGT), auf deren anwendende Firmen bei den betrachteten Finanzierungen knapp ein Viertel entfiel. Umsatzprognosen zu entsprechenden bereits auf dem Markt befindlichen Therapien weisen bis 2028 jährliche Wachstumsraten von ca. 50% auf – aktuell die höchsten unter den Biotechansätzen. Die Verteilung auf VC und IPO-Runden war bei den Investments insgesamt ausgewogen; bei Betrachtung nach einzelnen Jahren traten allerdings deutliche Verschiebungen auf. So erfolgte im Jahr 2022 kein einziges großes IPO in diesem Segment; dafür realisierte das US-Unternehmen Altos Labs eine mit 3 Mrd. USD noch nie dagewesene Biotech-VC-Runde, um mittels Zelltherapien Lösungen gegen das Altern zu entwickeln. Ansonsten lag der Schwerpunkt der Finanzierungen in diesem Segment mit 49% auf der Onkologie.

Bei den klassischen Biologika, die mit 18% aller Finanzierungen vor allem Antikörpertechnologien umfassen, fällt auf, dass die Firmen im Zeitraum 2018 bis 2022 über Börsengänge ungefähr dreimal so viel an Kapital einnahmen wie über Risikokapital, obwohl dieses Verhältnis über alle Finanzierungen hinweg bei 50/50 lag – ein Indiz, dass es sich hier um eine Art ausgereifte Technologie handelt? Eher umgekehrt stellt sich die Verteilung bei den Unternehmen mit Fokus auf RNA-basierte Wirkstoffe dar, die Antisense-Oligonukleotide, Small Interfering RNA (siRNA) und als Weiterentwicklungen der mRNA Technologie auch Ansätze wie Endless RNA (eRNA) oder Circular RNA (oRNA) einschließen. Hier wurde etwa doppelt so viel VC investiert wie über IPOs, was das noch frühere Stadium bestätigt.

Einen bemerkenswerten Anteil von 20% der Finanzierungen erhielten Unternehmen, die zielgerichtete kleine Moleküle (Small Molecules; SM) auf Basis des Wissens um die molekulare Biologie von Erkrankungen chemisch synthetisieren. Nachdem 2022 kein IPO mehr im ZGT-Segment stattgefunden hatte, verteilten sich diese Mittel mit 49% in dem Jahr am stärksten auf Firmen mit SM Fokus. Dieser weist im Gegensatz zu den innovativen ZGT eine längere Tradition auf und bot Investoren damit eventuell eine größere Sicherheit. Auch insgesamt liegt hier über alle Jahre hinweg die Verteilung der Mittel mehr bei den IPOs als bei VC. Weitere 8% der Investitionen ging an Unternehmen, die auf künstliche Intelligenz (KI) setzen, um entweder eigenständig Therapeutika zu entwickeln oder entsprechende Anwendungen als Dienstleistungen anzubieten. Einen Peak erreichten die Investments 2021 in Form von acht VC-Runden mit im Schnitt fast 300 Mio. USD. Zudem lagen vier IPOs im Schnitt knapp über diesem Betrag.

Innovationen in Diagnostik und Analyse sowie in unterstützenden Segmenten

In der Kategorie Diagnostik und Analyse sind Firmen vertreten, die Gensequenzierungstechnologien entwickeln sowie Analysen von biologischen Molekülen wie RNA und Proteinen durchführen. Diese Analysen, auch bekannt als Molecular Profiling, liefern wichtige Einblicke in Krankheitsmechanismen und Therapieansätze. Beispiele für hohe VC Runden sind hier: MGI Tech (Sequenzierung) aus China im Jahr 2020 mit 1 Mrd. USD und Caris Life Science aus den USA anno 2021 mit 830 Mio. USD; beides waren B Runden. Insgesamt liegt damit die Verteilung des Kapitals bei VC doppelt so hoch wie bei IPOs. Hohe Finanzierungsrunden konnten auch Unternehmen aus unterstützenden Segmenten wie Bioproduktion (Resilience), Drug Delivery, Automatisierung und Instrumente sowie Dienstleistungen für die Medikamentenforschung einwerben.

Bei den Indikationen eindeutiger Fokus auf die Onkologie

Die Verteilung der Investitionen nach medizinischen Indikationen zeigt, dass 35% der Finanzmittel in Unternehmen flossen, die sich auf die Bekämpfung von Krebserkrankungen spezialisieren. Davon entfielen 14% auf Diagnostiklösungen für die Krebserkennung. Bei den therapeutischen Ansätzen konnten mit 34% die ZGT-Firmen am meisten Kapital einwerben, paritätisch gefolgt von denjenigen im Segment Biologika/Antikörper (23%) und solchen mit SM-Fokus (23%). Die Analyse der einzelnen Jahre zeigt 2020 mit 27 Onkologie IPOs einen Peak, der 60% aller IPO Erlöse auf sich zog (36% SM Fokus, 34% Biologika, 20% ZGT). Im Analysezeitraum verteilten sich in dieser Indikation insgesamt 45% aller Mittel auf IPOs und nur 26% auf VC Runden.

Die Auswirkungen der Coronapandemie sind ebenfalls sichtbar, da ein signifikanter Teil der Finanzierungen (11%) in Unternehmen floss, die sich mit Infektionskrankheiten beschäftigen. An dritter und vierter Stelle stehen Investments in Firmen mit Fokus auf die Therapie von Gendefekten und auf das Altern; letzteres allerdings hauptsächlich getragen von der bereits erwähnten Superrunde von Altos Labs. Gesellschaften mit Fokus auf der Therapie von Entzündungskrankheiten (einschließlich Autoimmunerkrankungen), kardiovaskulären Probleme und neurologisch-psychiatrischen Störungen erhielten weitere, klar erkennbare Anteile.

Adressiert der Investmentfokus auf die Onkologie die wahren Kostentreiber?

Die Analyse belegt die anhaltend starke investorenseitige Fokussierung der Finanzierung von Firmen, die sich der Krebsbekämpfung verschrieben haben. Ist der große medizinische Bedarf – vor allem im Einzelschicksal – stark nachvollziehbar, liegen die wahren Kostentreiber im Gesundheitssystem allerdings bei ganz anderen Erkrankungen. So standen im Jahr 2020 Krebserkrankungen in den USA wie in Deutschland erst an vierter Stelle der Krankheitskosten.

Mit direkten Kosten von 305 Mrd. USD führt in den USA die Behandlung von Alzheimer, gefolgt von Diabetes mit 237 Mrd. USD, Herz-Kreislauf-Erkrankungen mit 216 Mrd. USD und dann erst Krebserkrankungen mit 200 Mrd. USD. In Deutschland waren laut Statistischem Bundesamt Herz-Kreislauf-Erkrankungen sowie psychische und Verhaltensstörungen mit jeweils 13% Anteil (56 Mrd. EUR) die größten Kostenverursacher 2020. Erkrankungen des Verdauungssystems schlugen mit 47,5 Mrd. EUR, onkologische Erkrankungen mit 39 Mrd. EUR zu Buche.

Der starke Fokus der Investoren auf Krebsindikationen ist einerseits die Folge einer über Jahrzehnte erfolgreich etablierten „patient advocacy“, andererseits getrieben von der Aussicht auf erhebliche Renditepotenziale hochwirksamer und gleichzeitig enorm kostspieliger Therapieansätze. Die Krux ist dabei, dass die Kosten für das System potenziell weiter steigen, während an anderer Stelle ein ungedeckter medizinischer Bedarf durch stark steigende Fallzahlen das System im Bereich der Behandlung und Pflege vor enorme Herausforderungen stellt.

Dass sich aber auch jenseits der Onkologie Geld verdienen lässt, belegt das Antirheumatikum Humira: Es führt die Liste der weltweit umsatzstärksten Medikamente an. Natürlich werden auch andere Indikationen von für die Krebsbehandlung entwickelte Technologien profitieren können; siehe mRNA. Dennoch bleibt es eine Herausforderung für das System, mehr Geld in die Produktentwicklung für die Therapie vermeintlich weniger lukrativer, gesellschaftlich und volkswirtschaftlich aber hochrelevanter Krankheitsgruppen zu lenken.

Autor/Autorin

Frank Schwarz

Frank Schwarz ist Kommunikations- und Investor Relations-Experte mit mehr als 25 Jahren Erfahrung. Er ist Mitgründer von Cohesion Bureau, einer paneuropäischen PR-/IR-Agentur mit Schwerpunkt im Life Sciences-Sektor.

Dr. Julia Schüler

Dr. Julia Schüler betreibt seit 2020 den ThinkTank BIO.ASPEKTE, der sich auf Wissen rund um Biotech fokussiert. Auf Basis ihres interdisziplinären Hintergrunds (Biologie, Betriebswirtschaft, Finanzanalyse und Kommunikation) analysiert sie seit 1994 die wirtschaftlichen Potenziale der Biotechnologie – unter anderem fast ein Jahrzehnt lang als Industrieanalystin bei EY, wo sie den Deutschen Biotechnologie-Report mitaufgebaut hat. Aktuell unterstützt sie EY erneut bei der Erstellung des EY German Biotechnology Report 2026.