Bildnachweis: carlos-muza-hpjSkU2UYSU-unsplash, Abbildung 1 Kirchhoff Consult, Abbildung 2 Kirchhoff Consult.

Die ersten verpflichtenden Nachhaltigkeitserklärungen auf Basis der European Sustainability Reporting Standards (ESRS) müssen viele börsennotierte Unternehmen schon im kommenden Geschäftsjahr 2025 veröffentlichen. Einige der künftig berichtspflichtigen Unternehmen, haben bereits eine freiwillige Nachhaltigkeitsberichterstattung auf Basis des GRI- Rahmenwerks etabliert. Die Hoffnung, mit der Berichterstattung nach GRI auch Großteile der neuen gesetzlichen Anforderungen im Zuge der CSRD-Berichterstattung abzudecken, liegt grundsätzlich nahe. Nicht umsonst haben EFRAG und GRI bei der Entwicklung der ESRS eine enge Zusammenarbeit angekündigt, um die „Interoperabilität“ der Standards zu gewährleisten. Ein Vergleich beider Rahmenwerke inklusive einer detaillierten Gegenüberstellung der einzelnen Datenpunkte und Anforderungen zeigt aber, dass sich inhaltlich größere Unterschiede auftun als bisher angenommen.

Die von Kirchhoff Consult durchgeführte Untersuchung zeigt, dass die aktuell gültigen GRI-Berichtsanforderungen weniger als die Hälfte der ESRS-Datenpunkte vollständig inhaltlich abdecken. Damit ist die im Vorfeld versprochene „Interoperabilität“ der beiden Rahmenwerke nur in Teilen gegeben. Die Gegenüberstellung der beiden Rahmenwerke zeigt auf, dass viele Unternehmen doch deutlich mehr leisten müssen als bislang angenommen. Denn selbst eine akribische Anwendung des GRI-Rahmenwerks lässt signifikante Datenlücken offen.

Angestrebte „Interoperabilität“ zwischen den beiden Rahmenwerken nur bedingt erfüllt

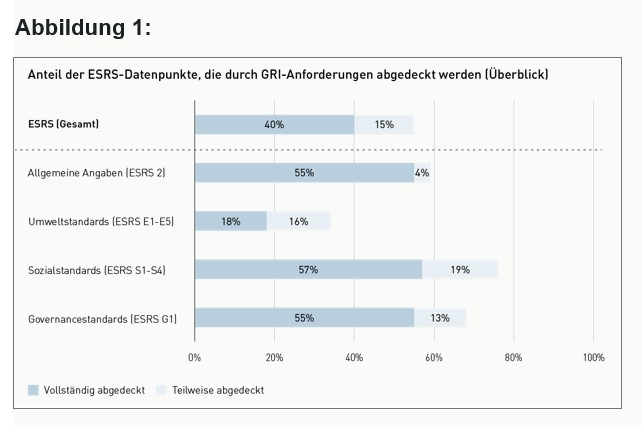

Basierend auf einem Mapping zwischen den 1.180 Datenpunkten der 12 verabschiedeten Standards (ESRS) und den GRI-Anforderungen zeigt sich, dass die offiziell angestrebte „Interoperabilität“ zwischen den beiden Rahmenwerken, nur eingeschränkt erfüllt ist. Gerade einmal ca. 40 Prozent der ESRS-Datenpunkte werden durch existierende GRI-Disclosures inhaltlich abgedeckt. Dazu kommen ca. 15 Prozent an Datenpunkten, die lediglich eine partielle Überschneidung mit den GRI-Anforderungen aufweisen. Dies ist z. B. der Fall, wenn unterschiedliche Detailgrade oder Einheiten von den beiden Rahmenwerken gefordert werden.

In diesem statistischen Vergleich wurden auch Guidances und Recommendations der GRI berücksichtigt. Diese sind selbst für Unternehmen, die in Übereinstimmung mit den GRI-Standards berichten, nicht zwingend anzuwenden und daher nur selten bei der Berichterstellung vollständig berücksichtigt.

Signifikante Unterschiede zwischen den einzelnen ESG-Themenbereichen

Der von Kirchhoff Consult durchgeführte Vergleich zeigt außerdem auf, dass die Kompatibilität zwischen ESRS und GRI stark vom jeweiligen Thema abhängig ist. Im Themenkomplex Soziales und Governance sind die inhaltlichen Überschneidungen höher. Hier lässt sich beobachten, dass die GRI-Anforderungen häufig sogar über die gesetzlichen Anforderungen hinaus gehen – vor allem in Bezug auf die Berichterstattung über die eigene Belegschaft.

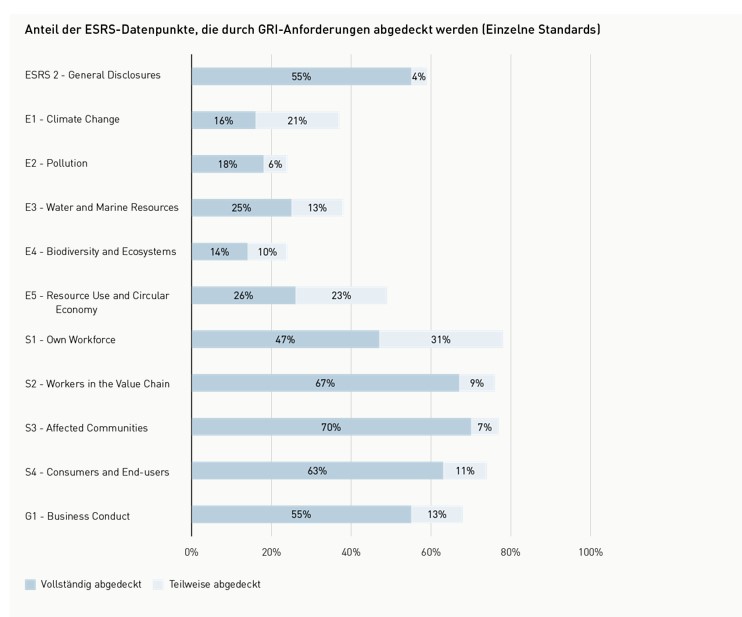

Ein anderes Bild zeichnet sich bei der Gegenüberstellung der Umweltstandards ab: Hier sind gerade mal ein Drittel der ESRS-Anforderungen durch GRI vollständig oder teilweise abgedeckt. Die geringste Kompatibilität weist das Thema Biodiversität auf. Auch im besonders umfangreichen und relevanten ESRS E1 (Klimawandel), den die allermeisten berichtspflichtigen Unternehmen anwenden müssen, ist die Überschneidung mit nur 36 Prozent verhältnismäßig gering. Zum einen ist dies durch die umfangreichen ESRS-Offenlegungen in Bezug auf die finanziellen Risiken und Chancen, die sich aus dem Klimawandel ergeben, begründet. Bei GRI bildet diese finanzielle Perspektive maximal ein Randthema. Zum anderen werden aber auch viele der notwendigen Angaben zu Carbon Credits und Removals sowie zu Carbon Pricing von GRI nicht oder nur geringfügig abgedeckt. Selbst in den Bereichen Scope 1-, 2- und 3-Emissionen und Energie fordern die ESRS in der Regel eine detailliertere Offenlegung. Es sind oft zusätzliche Daten und Informationen erforderlich, um die neuen Anforderungen vollständig erfüllen zu können.

GRI dennoch eine geeignete Basis für den CSRD-Bericht

Der Vergleich zwischen ESRS- und GRI-Berichtsanforderungen zeigt, dass selbst eine detaillierte Anwendung des GRI-Rahmenwerks viele signifikante Datenlücken offenlässt, die es vor dem CSRD-Bericht zu schließen gilt. Dennoch profitieren Unternehmen, die bereits einen Nachhaltigkeitsbericht auf der Basis von GRI erstellt haben, von den inhaltlichen Überschneidungen, vor allem bei den Sozial- und Governance-Standards. Darüber hinaus sind die inhaltlichen Datenanforderungen nur eine der vielschichtigen Herausforderungen, die es bei einer erfolgreichen Berichterstattung zu meistern gilt. Auch die Prozesse und Verantwortlichkeiten innerhalb des Unternehmens sind von entscheidender Bedeutung. Auch hier haben Unternehmen, die sich bereits mit freiwilligen Rahmenwerken wie GRI auseinandergesetzt haben, in aller Regel erhebliche Vorteile.

Fazit

Ob mit GRI-Erfahrung oder nicht: Die CSRD und ESRS sind ein Paket aus umfangreichen und komplexen Anforderungen. Durch eine intensive Auseinandersetzung mit den Standards, kombiniert mit praktischen Erfahrungen, lässt sich die Komplexität aber erfolgreich auf ein zu bewerkstelligendes Maß reduzieren. Durch den Einsatz von systematischen Methoden, wie bei der Wesentlichkeitsanalyse, und mit optimierten Templates zur Datenerhebung, lassen sich schlanke und prüfsichere Lösungen etablieren. Auch gilt es individuell zu erörtern, inwiefern eine parallele GRI- und CSRD-Berichterstattung zielführend ist und welche Konzepte für jene Kommunikationsanforderungen geeignet sind, die sich nicht in die Nachhaltigkeitserklärung im Lagebericht integrieren lassen. Berichtspflichtige Gesellschaften sollten jedoch frühzeitig mit der Vorbereitung beginnen und sich nicht auf den bereits angewendeten (freiwilligen) Nachhaltigkeitsstandards ausruhen.

Hier finden Sie das Portrait der Kirchhoff Consult.

Einen weiteren Artikel zum Thema „ESG zahlt sich aus“, lesen Sie hier.

Autor/Autorin

Julian von Pressentin

Julian von Pressentin ist Senior Consultant ESG/Sustainability bei Kirchhoff Consult. Ehrenamtlich ist Julian von Pressentin zudem an der Weiterentwicklung der europäischen Berichtsstandards für kleine und mittelständische Unternehmen beteiligt.

Tori Weißenborn

Tori Weißenborn ist Junior Consultant ESG/Sustainability bei Kirchhoff Consult und Expertin im Bereich der gesetzlichen Nachhaltigkeitsberichterstattung.