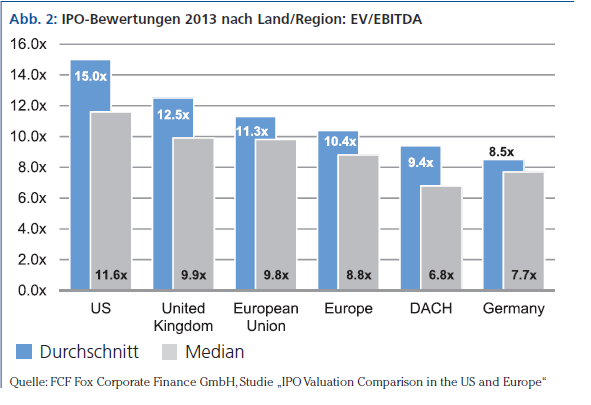

Wenn man sich ansieht, warum Unternehmen im Ausland – vor allem in den USA – an die Börse gehen, dann gibt es da viele Gründe. Doch unterhält man sich mit den Unternehmern, den Beratern und Anlegern ausführlicher, dann wird klar: Nur den einen Grund gibt es in der Regel nicht, aber meist ist einer ausschlaggebend dafür, dass ein Unternehmen sich für den einen Börsenplatz und gegen einen anderen entscheidet. Immer wieder wird der Begriff Bewertungs-Arbitrage genannt. Tatsächlich: Hierzulande liegen die Bewertungen im Schnitt deutlich unter denen von US-IPOs. 2013 bildete Deutschland in Sachen IPO-Bewertung verglichen mit den USA, Großbritannien, Europa und sogar der gesamten DACH-Region das Schlusslicht. Doch ist die Arbitrage wirklich das einzige Motiv für Unternehmen, den Sprung über den großen Teich zu wagen? Ein Blick hinter die Kulissen.

Voxeljet tat den Schritt im Oktober 2013 – an die NYSE. Damals noch in einem Umfeld, in dem der Bereich 3D-Druck hohe Bewertungen erreichte. Das kam dem Unternehmen aus der Nähe von Augsburg gelegen – nicht nur, dass sich in den USA das passende Zeitfenster auftat. Mit der entsprechenden Peergroup und Investoren, die mit der Thematik bestens vertraut waren, bot sich der Gang an die amerikanische Technologie-Börse an. Bei dem IPO erlöste Voxeljet netto 64,5 Mio. USD (60 Mio. EUR) – die Marktkapitalisierung lag zu dem Zeitpunkt bei rund 97 Mio. USD (90 Mio. EUR).

Bewertungs-Arbitrage

Rudolf Franz, der CFO des bayerischen 3D-Drucker-Spezialisten, lässt klar durchblicken, dass es vor rund eineinhalb Jahren

die Bewertung war, die das 1999 gegründete Unternehmen an die US-Börse zog. Zum damaligen Zeitpunkt gab es schon einige Unternehmen im Bereich 3D-Druck, die dort gelistet waren, Voxeljet sollte dort eine probate Peergroup vorfinden „Ausschlaggebend für den Gang an die NYSE war, dass unsere Wettbewerber alle in den USA gelistet sind und entsprechend

bewertet wurden. Zum damaligen Zeitpunkt waren dort die Bedingungen für Unternehmen, die im 3D-Printing Markt aktiv sind, unglaublich attraktiv“, erklärt Franz „Wichtig ist immer das Timing; aus heutiger Sicht muss man sagen, dass wir ein perfektes Zeitfenster für unseren Börsengang ausgewählt haben.“ Allerdings – wie im Gespräch mit anderen Marktteilnehmern und IPO-Spezialisten klar wurde – ist die Frage nach dem Börsenplatz auch die Frage, wo Verständnis und Kenntnisstand bezüglich des Themas am höchsten sind. Denn „sophisticated investors“ sind immer besser als Anleger, die sich rein am Momentum oder anderen Trends orientieren – sie sorgen für die Stabilität der Anlegerbasis und damit der Kursentwicklung. „Ich möchte nicht sagen, dass Börsengänge in Deutschland für Unternehmen unserer Umsatzgröße nicht möglich sind. Es gibt aber Themen, die in den USA besser funktionieren“, so Franz. Für Berthold Hummel, Partner bei der international aufgestellten Anwaltssozietät Dechert, der den Börsengang von Voxeljet seinerzeit mit betreut hatte, ist das Thema Bewertungs-Arbitrage einer der wichtigsten Punkte bei der Beurteilung, ob ein Unternehmen in den USA oder einem anderen Börsenplatz sein IPO durchführen sollte. Auch Studien geben dem Anwalt recht: So geht aus einer jährlich erscheinenden Analyse von FCF Fox Corporate Finance, einer in München domizilierten Investmentbank, die US- und europäische IPOs vergleicht, hervor, dass zwischen 2009 und 2013 die durchschnittlichen KGVs in den USA stets signifikant höher lagen. In der Spitze lag der Bewertungsunterschied 2011 bei 16,3, d.h. der Kurs der US-IPOs im Verhältnis zum Gewinn war 16-fach höher als der der europäischen IPOs. Nur 2012 lag das KGV unwesentliche 0,5 Punkte auseinander. Was die Bewertungsmethode EV/Sales betrifft, war der Bewertungsunterschied zwischen Europa und den USA hingegen 2013 mit dem 5,7-fachen sogar noch höher. Bei der Bewertung nach KGV schnitten im Jahr 2013 deutsche IPOs verglichen mit Börsengängen in den USA und in Europa am schlechtesten ab: Im Schnitt lag das KGV hierzulande bei 2013er IPOs bei 8,5, in den USA bei gesunden 15 und in Europa immer noch bei 10,4. Im Bereich Life Science hingegen besteht nicht zwingend ein Bewertungsunterschied. „Aus unserer Erfahrung sind dort eher der Zugang zum Kapitalmarkt und die Liquidität ausschlaggebend“, meint Hummel. Doch trotz höherer Bewertungen soll nicht unerwähnt bleiben, dass ein IPO in den USA durchaus mit erheblichem Mehraufwand verbunden ist. Mit den Worten von Rudolf Franz von Voxeljet: „Internationale Rechnungslegung, eine sehr strenge Börsenaufsicht in den USA, die Distanz und der Zeitunterschied machen eine Börsennotierung sehr anspruchsvoll.“