Bildnachweis: ©pickup – stock.adobe.com, Covington & Burling.

Durch das Einziehen folgender Zwischenschritte lässt sich die Umsetzung eines Reverse Triangular Mergers unter Beteiligung einer deutschen Käufergesellschaft dennoch erfolgreich gestalten:

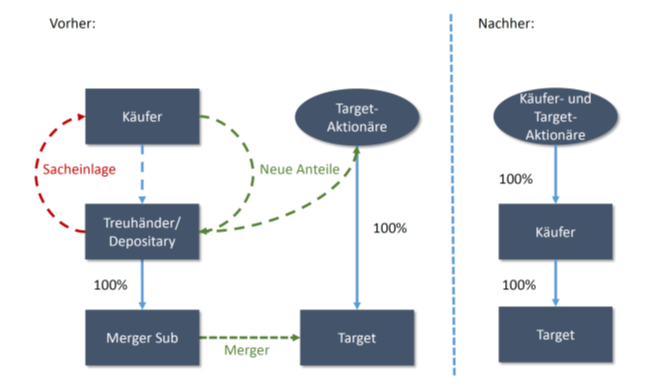

• Unmittelbar vor Vollzug des Mergers werden die Anteile an der Merger Sub auf einen Treuhänder als Depositary übertragen.

• Bei Vollzug des Mergers werden

odie Aktien der Zielgesellschaft in einen Anspruch auf die versprochene Gegenleistung (d.h. auf die von dem Käufer auszugebenden Aktien) umgewandelt und

o die Aktien der Merger Sub in Aktien der Zielgesellschaft als Surviving Corporation umgewandelt, die zunächst vom Depositary gehalten werden.

• Daraufhin werden die Anteile der Surviving Corporation vom Depositary als Sacheinlage in die Erwerberin eingebracht, und die Erwerberin gibt dafür ihre neuen Aktien an den Depositary aus.

• Der Depositary gibt die neuen Anteile an den Exchange Agent weiter, der sie wie bei einem reinen US-Merger auf die Depots der Aktionäre der Zielgesellschaft bucht.

Das lässt sich wie folgt darstellen:

Mit Wirksamwerden der Verschmelzung von Merger Sub und Zielgesellschaft werden die Aktien der Zielgesellschaft unwirksam und deren Börsennotierung endet. Einziger Aktionär der Zielgesellschaft ist nunmehr der Treuhänder. Dagegen erhalten die vormaligen Aktionäre der Zielgesellschaft das Recht zum Bezug von Aktien des Käufers zum vorher im Merger Agreement festgelegten Bezugsverhältnis. Spitzenbeträge sind in bar auszugleichen, da keine Bruchteile von Aktien ausgegeben werden können. Auf der deutschen Seite findet gleichzeitig eine Sachkapitalerhöhung bei dem Käufer statt. Praktisch geschieht dies durch Ausnutzung des genehmigten Kapitals des Käufers aufgrund eines entsprechenden Beschlusses des Vorstands mit Zustimmung des Aufsichtsrats unter Ausschluss des Bezugsrechts der übrigen Aktionäre des Käufers. Die neuen Aktien des Käufers werden durch den Treuhänder gezeichnet, der sich im Wege eines Einbringungsvertrages verpflichtet, die Aktien der Zielgesellschaft als Sacheinlage in den Käufer einzubringen.

Mit Wirksamwerden der Verschmelzung von Merger Sub und Zielgesellschaft werden die Aktien der Zielgesellschaft unwirksam und deren Börsennotierung endet. Einziger Aktionär der Zielgesellschaft ist nunmehr der Treuhänder. Dagegen erhalten die vormaligen Aktionäre der Zielgesellschaft das Recht zum Bezug von Aktien des Käufers zum vorher im Merger Agreement festgelegten Bezugsverhältnis. Spitzenbeträge sind in bar auszugleichen, da keine Bruchteile von Aktien ausgegeben werden können. Auf der deutschen Seite findet gleichzeitig eine Sachkapitalerhöhung bei dem Käufer statt. Praktisch geschieht dies durch Ausnutzung des genehmigten Kapitals des Käufers aufgrund eines entsprechenden Beschlusses des Vorstands mit Zustimmung des Aufsichtsrats unter Ausschluss des Bezugsrechts der übrigen Aktionäre des Käufers. Die neuen Aktien des Käufers werden durch den Treuhänder gezeichnet, der sich im Wege eines Einbringungsvertrages verpflichtet, die Aktien der Zielgesellschaft als Sacheinlage in den Käufer einzubringen.

Diese Struktur erfordert die Einhaltung aller materiellen und formellen Anforderungen des deutschen Rechts an eine Sachkapitalerhöhung. Daher muss auch die Werthaltigkeit der Sacheinlage nach § 183 Abs. 3 i.V.m. § 33 Abs. 2 Nr. 4 AktG geprüft werden. Auch wenn Maßstab der Werthaltigkeitsprüfung nur der Nominalwert der neuen Aktien ist, in der Regel ein Euro je Aktie, erfordern die Auswahl und gerichtliche Bestellung des Prüfers und die Erstellung des Prüfberichts einigen zeitlichen Vorlauf. Insbesondere ist eine Unternehmensbewertung der Zielgesellschaft z.B. nach IDW S 1 durchzuführen und vom Prüfer zu bescheinigen, dass der Wert der Zielgesellschaft den Nominalbetrag der neuen Aktien erreicht.

Zwischen Signing und Closing müssen also neben den üblichen behördlichen Genehmigungen (Fusionskontrolle, ggf. Investitionskontrolle/ CFIUS) und dem Zustimmungsbeschluss der Aktionäre der Zielgesellschaft die Kapitalerhöhung samt Unternehmensbewertung auf der deutschen Seite vorbereitet werden.

Fazit

Der Triangular Merger ist eine gängige Struktur für Akquisitionen von US-Unternehmen, auch bei grenzüberschreitenden Transaktionen durch deutsche Käufer-Gesellschaften. Sie steht auch dann zur Verfügung, wenn die eigenen Aktien des deutschen Unternehmens als Akquisitionswährung eingesetzt werden sollen, wobei dann allerdings auf deutscher Seite einige zusätzliche Vorbereitungs- und Umsetzungsschritte erforderlich sind.

Dr. Henning Bloss ist Partner der Kanzlei Covington & Burling in Frankfurt. Er berät seit 20 Jahren Mandanten in den Bereichen Gesellschaftsrecht, Kapitalmarktrecht, M&A sowie Private Equity/Venture Capital.

Dr. Henning Bloss ist Partner der Kanzlei Covington & Burling in Frankfurt. Er berät seit 20 Jahren Mandanten in den Bereichen Gesellschaftsrecht, Kapitalmarktrecht, M&A sowie Private Equity/Venture Capital.

Dr. Jörn Hirschmann ist Partner der Kanzlei Covington & Burling in Frankfurt. Seine Tätigkeitsschwerpunkte sind Gesellschaftsrecht, M&A und Private Equity mit einem Fokus auf Life Sciences & Healthcare. Dr. Hirschmann war 5 Jahre als Leiter des Konzernbereichs Compliance, Recht und M&A bei der Asklepios Gruppe tätig.

Dr. Jörn Hirschmann ist Partner der Kanzlei Covington & Burling in Frankfurt. Seine Tätigkeitsschwerpunkte sind Gesellschaftsrecht, M&A und Private Equity mit einem Fokus auf Life Sciences & Healthcare. Dr. Hirschmann war 5 Jahre als Leiter des Konzernbereichs Compliance, Recht und M&A bei der Asklepios Gruppe tätig.

Dr. Philipp Tamussino ist US-Anwalt und Partner der Kanzlei Covington & Burling in Frankfurt. Er vertritt Mandanten bei M&A, Finanzierungen, Private Equity-Transaktionen, Joint Ventures und VC-Investment. Dr. Tamussino war von 2001-2018 in Covingtons New York Büro tätig.

Dr. Philipp Tamussino ist US-Anwalt und Partner der Kanzlei Covington & Burling in Frankfurt. Er vertritt Mandanten bei M&A, Finanzierungen, Private Equity-Transaktionen, Joint Ventures und VC-Investment. Dr. Tamussino war von 2001-2018 in Covingtons New York Büro tätig.