Bildnachweis: ©pickup – stock.adobe.com, Covington & Burling.

Unternehmenskäufe mit US-Targets werden regelmäßig im Wege einer Verschmelzung (Merger) vollzogen, insbesondere dann, wenn die Zielgesellschaft eine Vielzahl von Aktionären hat. Ein Merger bedarf nach dem Recht des US-Bundesstaates Delaware, wo die meisten US-Gesellschaften beheimatet sind, der Zustimmung (nur) einer einfachen Mehrheit der stimmberechtigten Aktien. Somit lässt sich mit 50%-iger Zustimmung die 100%-ige Kontrolle erreichen.

Zudem müssen nach US-Recht die Aktionäre der Zielgesellschaft bei einem Merger keine Anteile der anderen an der Verschmelzung beteiligten Gesellschaft erhalten. Als Gegenleistung können vielmehr auch eine Barleistung oder Aktien oder auch sonstige Wertpapiere einer anderen Gesellschaft angeboten werden. Das ermöglicht Verschmelzungen im Dreiecksverhältnis, sogenannte Triangular Mergers.

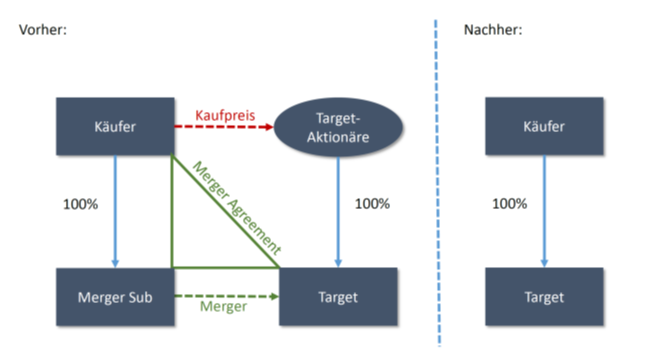

Schließlich kann bei einem US-Merger frei festgelegt werden, welche der verschmelzenden Gesellschaften die Transaktion als Surviving Corporation „überleben“ soll. Das führt in der Praxis regelmäßig zu einem sog. Reverse Triangular Merger, bei welchem der Käufer eine Tochtergesellschaft (Merger Sub) errichtet, die dann auf das Target verschmolzen wird, wobei die Zielgesellschaft „überlebt“ und damit zur Tochter des Käufers wird. Die Struktur lässt sich wie folgt darstellen:

Die zur Umsetzung der Struktur erforderlichen rechtlichen Schritte können wie folgt zusammengefasst werden:

Die zur Umsetzung der Struktur erforderlichen rechtlichen Schritte können wie folgt zusammengefasst werden:

• Der Käufer, die Merger Sub und die Zielgesellschaft schließen zunächst einen Verschmelzungsvertrag (Merger Agreement).

• Das Merger Agreement wird den Aktionären der Zielgesellschaft zur Abstimmung vorgelegt, wobei die Zustimmung einer einfachen Mehrheit ausreicht.

• Wenn die Aktionäre der Zielgesellschaft dem Merger zugestimmt haben und die anderen Vollzugsvoraussetzungen vorliegen, kann der Merger vollzogen werden, wobei

o die Aktien der Zielgesellschaft in einen Anspruch auf die versprochene Gegenleistung, z.B. eine Barabfindung oder Aktien des Käufers (nicht: Aktien der Merger Sub), umgewandelt werden und

o die Aktien der Merger Sub in Aktien der Surviving Corporation (d.h. der Zielgesellschaft) konvertiert werden.

Am Ende ist die Zielgesellschaft eine 100%-ige Tochter des Käufers.

Diese Konstruktion hat die folgenden Vorteile: Neben dem (nur) 50%-igen Zustimmungsmehrheitserfordernis wird die Zielgesellschaft wie bei einem einfachen Aktienkauf „unverändert“ zur Tochter des Käufers. Keinerlei Universalsukzession oder sonstige Übertragung von Sachgütern, Ansprüchen oder Lizenzen ist notwendig, was die praktische Umsetzung der Transaktion wesentlich erleichtert. Verträge, Lizenzen, Genehmigungen und andere Rechtsverhältnisse der Zielgesellschaft müssen „nur“ auf Change of Control-Bestimmungen überprüft werden. Auch bleiben eventuelle Haftungsrisiken – unbekannte Altverbindlichkeiten der Zielgesellschaft – wie beim normalen Aktienkauf grundsätzlich bei der Zielgesellschaft, sodass der Käufer diesen Risiken jedenfalls nicht unmittelbar ausgesetzt ist.

Reverse Triangular Mergers bei Tauschangeboten und deren Nutzung durch deutsche Käufer

Der Reverse Triangular Merger kommt auch bei der Übernahme von börsennotierten US-Targets zum Einsatz, insbesondere auch dann, wenn bei einer Übernahme mittels Tauschangebot Aktien des Käufers als Akquisitionswährung angeboten werden. Bei einem Tauschangebot kann nach US-Steuerrecht für die Aktionäre der Zielgesellschaft die Steuerneutralität der Transaktion erreicht werden, wenn zumindest 80% der Gegenleistung an die Aktionäre der Zielgesellschaft in Aktien des Käufers besteht und die Transaktion als „Reorganization“ nach Section 368 des US Internal Revenue Code qualifiziert werden kann.

Bei einem solchen Tauschangebot müssen die vom Käufer angebotenen Anteile bei der US-Börsenaufsicht SEC durch Einreichung eines entsprechenden Prospekts registriert werden. Diese Registrierung ist wesentlich einfacher, wenn der Käufer selbst schon über ein US-Listing verfügt. Im Falle von deutschen Käufern erfolgt das US-Listing oft über die Ausgabe sogenannter ADRs (American Depositary Receipts), also von US-Wertpapieren, die die Aktien der deutschen Aktiengesellschaft vertreten und von einer Depotbank ausgegeben werden.

Lesen Sie hier unser aktuelles E-Magazin.

Bei US-Käufern kann ein Tauschangebot mittels Reverse Triangular Merger aus gesellschaftsrechtlicher Sicht ohne große Schwierigkeiten umgesetzt werden. Im Anschluss an den Merger werden die Aktien des Käufers an die Aktionäre der Zielgesellschaft aufgrund eines entsprechenden Ermächtigungsbeschlusses des Board of Directors ausgegeben bzw. einem Exchange Agent übergeben, der sie dann an die Aktionäre der Zielgesellschaft verteilt bzw. auf deren Wertpapierdepots buchen lässt.

Bei deutschen Käufern ergeben sich allerdings bei der Abwicklung gewisse Hürden des deutschen Gesellschaftsrechts. Eine Übernahme im Wege einer direkten Verschmelzung mit einem US-Unternehmen ist im deutschen Umwandlungsrecht nicht vorgesehen. Alternativ könnte man den Aktionären der Zielgesellschaft anbieten, ihre Aktien gegen Gewährung neuer Aktien des Käufers im Wege einer Sachkapitalerhöhung in diesen einzubringen oder ihnen, soweit vorhanden, eigene Aktien der Käufergesellschaft zu übertragen. Doch dieses Vorgehen müsste mit jedem einzelnen Aktionär der Zielgesellschaft vereinbart werden — was in der Praxis ausgeschlossen ist.