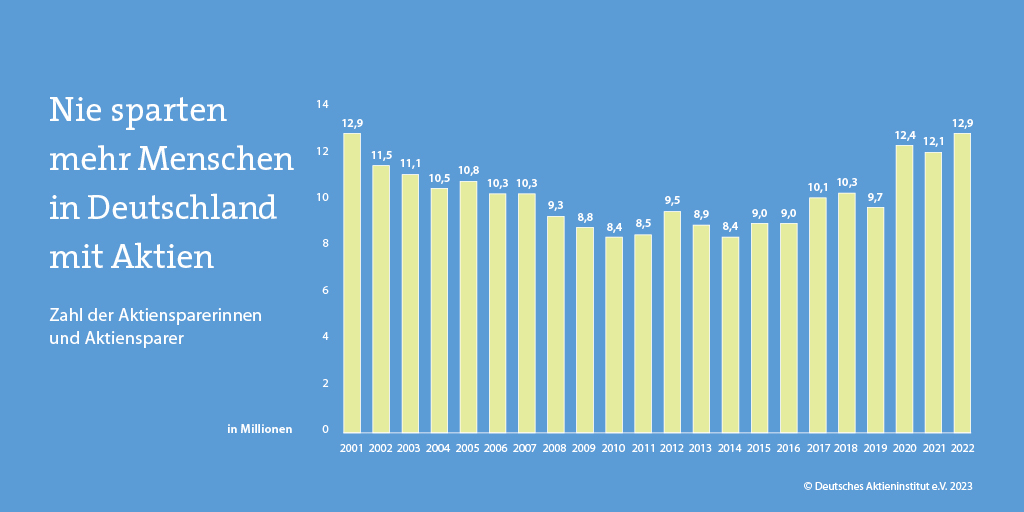

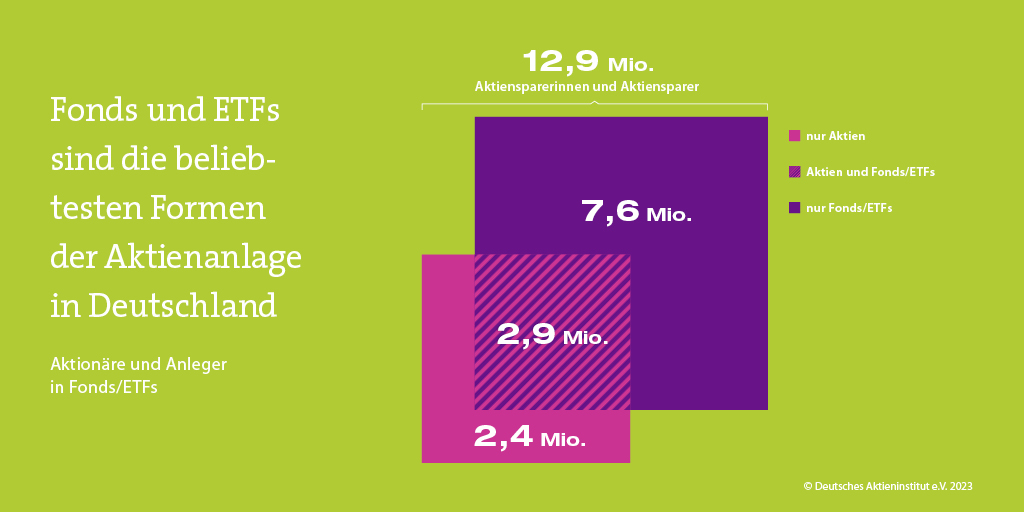

GoingPublic: Noch nie hat es in Deutschland so viele Aktiensparerinnen und -sparer gegeben wie derzeit. Fast 13 Millionen Menschen im Land, das ist fast jeder Fünfte, hält in seinem Portfolio Einzelaktien, Fonds und/oder ETF – und dies trotz zuletzt volatiler Börsen mit teils heftigen Kursverlusten. Wie erklären Sie sich diese Entwicklung?

Dr. Fey: Viele Neuaktionäre haben die Kurskorrekturen von DAX, Dow Jones und Co. zum Einstieg in den Aktienmarkt genutzt. Diese Menschen haben erkannt, dass sich mit einer langfristigen und breit gestreuten Aktienanlage hohe Erträge erwirtschaften lassen, die sie für Vermögensaufbau und Altersvorsorge nutzen können. Insgesamt haben 830.000 neue Aktiensparerinnen und -sparer die Aktienanlage neu für sich entdeckt. Das ist sehr erfreulich.

Die Zahlen ähneln jenen vom letzten großen Aktienboom in Deutschland um die Jahrtausendwende, damals angestoßen durch den ersten Börsengang der Deutschen Telekom Ende 1996 und der Schaffung neuer Börsensegmente wie des Neuen Markts. Nach dem Platzen der sogenannten New-Economy-Blase haben sich damals viele Menschen wieder von der Börse verabschiedet. Was ist zu tun, um diesmal eine möglichst nachhaltigere Entwicklung zu fördern?

Die Zahlen ähneln jenen vom letzten großen Aktienboom in Deutschland um die Jahrtausendwende, damals angestoßen durch den ersten Börsengang der Deutschen Telekom Ende 1996 und der Schaffung neuer Börsensegmente wie des Neuen Markts. Nach dem Platzen der sogenannten New-Economy-Blase haben sich damals viele Menschen wieder von der Börse verabschiedet. Was ist zu tun, um diesmal eine möglichst nachhaltigere Entwicklung zu fördern?

Das Interesse an der Aktienanlage wächst schon länger stetig. Seit 2010 haben 4,5 Millionen Aktiensparerinnen und -sparer das Börsenparkett betreten. Das zeigt, dass die Anleger dazugelernt haben, Einstiegschancen nutzen und gelassen auf das Auf und Ab an der Börse reagieren. Ich bin deshalb zuversichtlich, dass die Aktienkultur in Deutschland im Vergleich zu 2000 auf einem stabileren Fundament steht. Dennoch sind weiterhin vier von fünf Menschen nicht am Aktienmarkt investiert. Hier muss die Politik Impulse setzen und dafür sorgen, dass auch die übrigen vier Fünftel der Bevölkerung Vertrauen in die Aktienanlage fassen.

Welche Rolle spielt hier der Start des sogenannten Generationenkapitals, also des Staates in eine ergänzende kapitalgedeckte Altersvorsorge für die Bürgerinnen und Bürger? Oder muss man sagen: Welche Bedeutung könnte diese Neuerung bei den Altersvorsorgeentscheidungen in Deutschland künftig haben?

Ziel muss es sein, dass alle Menschen in Deutschland an den attraktiven Erträgen des Aktiensparens teilhaben. Es ist deshalb richtig und überfällig, dass die Politik die Altersvorsorge um einen Kapitalstock ergänzen will. Die vorgesehene Anschubfinanzierung von 10 Mrd. EUR reicht allerdings nicht, um die Rente langfristig zukunftsfest aufzustellen. Dazu sind die Löcher im Rentensystem zu groß. Deshalb muss die Politik hier beherzter vorgehen und über einen längeren Zeitraum Jahr für Jahr Geld in den Kapitalstock investieren. Perspektivisch sollte außerdem auf eine Beitragsfinanzierung umgeschwenkt werden. Dann steht eindeutig fest, wer welche Ansprüche über die Zeit angesammelt hat.

In anderen Ländern zeigt sich sehr deutlich, dass eine breite Altersvorsorge mit Aktien den Menschen hilft, den Lebensstandards im Alter zu sichern. Gleichzeitig stärkt sie die Finanzierung der Unternehmen über die Börse. Sie ist damit auch eine Basis für Innovation, Wachstum und Beschäftigung. Auch diese Chance gilt es zu nutzen.

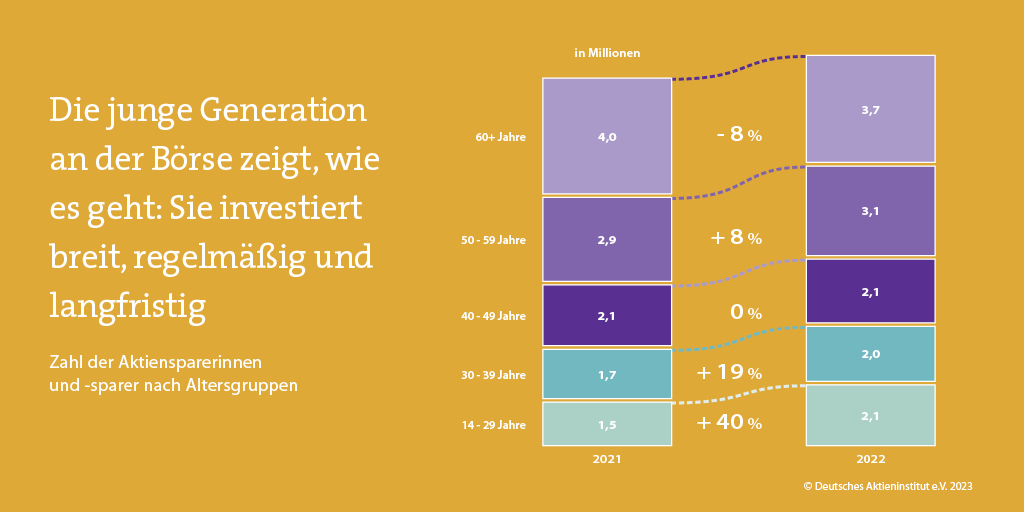

Vor allem viele Menschen unter 30 Jahren haben in den vergangenen Jahren die Börse für sich entdeckt. Zudem haben nach Ihrer jüngsten Erhebung mehr Frauen als Männer mit dem Aktiensparen neu angefangen. Werden diese Trends anhalten oder sehen Sie das eher als vorübergehendes Phänomen?

Allein im letzten Jahr sind 600.000 Aktiensparerinnen und -sparer unter 30 Jahren dazu gekommen. Das ist ein Plus von 40%. In den vergangenen vier Jahren hat sich ihre Zahl sogar mehr als verdoppelt. Dieser Trend scheint also stabil zu sein. Die neue Generation nutzt Aktien, Aktienfonds und ETFs ganz bewusst zum langfristigen Vermögensaufbau und für die Altersvorsorge, weil sie die Notwendigkeit der eigenverantwortlichen Vorsorge erkannt hat.

Was passiert mit der großen und jahrzehntelang sehr beliebten Anlagealternative, den Bundeswertpapieren bzw. Anleihen allgemein? Zuletzt haben niedrige Zinsen bei gleichzeitig hohen Inflationsraten diese Papiere für Sparerinnen und Sparer unattraktiv gemacht, doch dieses Missverhältnis wird sich irgendwann auflösen. Wagen Sie eine Prognose: Wie sieht das ideale Altersvorsorgeportfolio in zehn Jahren aus?

Steigende Zinsen sind für die Sparbuchsparer nur auf den ersten Blick eine gute Nachricht. Nach Abzug der Inflation liegen die Erträge von Sparbüchern immer noch im Minus. Anlegerinnen und Anleger, die allein auf Sparbuch und Girokonto setzen, verlieren deshalb Geld. Wer langfristig erfolgreich sparen will, braucht beides: festverzinsliche Anlagenfür die kurze und mittlere Frist sowie Aktien, Aktienfonds und ETFs langfristig als Ertragsbringer. Das war vor 20 Jahren so, ist heute richtig und wird auch in Zukunft die beste Anlagemischung sein.

Herr Dr. Fey, herzlichen Dank für die Kommentierung der jüngsten Rekordzahlen zu Aktionären in Deutschland.

Das Interview führte Simone Boehringer.

Die vollständige Studie des Deutschen Aktieninstituts zur Entwicklung der Aktionärszahlen 2022 finden Sie hier.

ZUM INTERVIEWPARTNER

Dr. Gerrit Fey leitet den Fachbereich Kapitalmärkte beim Deutschen Aktieninstitut (DAI).

Dr. Gerrit Fey leitet den Fachbereich Kapitalmärkte beim Deutschen Aktieninstitut (DAI).

Autor/Autorin

Simone Boehringer

Simone Boehringer ist die Redaktionsleiterin "Kapitalmarktmedien" der GoingPublic Media AG.