Bildnachweis: Bildquelle: Adobe Stock; © vectorfusionart.

Die neue Ampelkoalition in Berlin hat sich viel vorgenommen: Mit dem Einstieg in die kapitalgedeckte Rente soll das bisherige Rentensystem komplett umgestaltet werden. Der Koalitionsvertrag lässt jedoch erkennen, dass eher kleinere Schritte getan werden und der große Wurf wohl ausbleiben wird.

Die gesetzliche Rentenversicherung befindet sich seit Jahren in chronischer Not. Die Bevölkerung wird älter, was das System der Umlagefinanzierung in Schieflage bringt. Wer zudem privat vorsorgt, wird von der Riester-Rente enttäuscht: Sie sei intransparent, teuer und habe oft eine sehr geringe Rendite, kritisieren nicht nur die GRÜNEN. „Die Zahl der Beitragszahler in die Rentenkasse nimmt stetig ab, gleichzeitig steigt die der Leistungsempfänger überproportional an“, beklagt Sven Schumann, Senior Vice President der Deutschen Börse AG. „Die demografische Entwicklung macht bereits heute staatliche Rentenzuschüsse in dreistelliger Milliardenhöhe erforderlich.“ Zudem gehen jetzt die geburtenstarken Jahrgänge zwischen 1955 und 1969 in den Ruhestand. Modellrechnungen haben ergeben, dass ohne eine Anpassung der Rentenformel die staatlichen Zuschüsse bis 2060 etwa 60% des Bundeshaushalts betragen werden.

Die neue Koalition aus SPD, GRÜNEN und FDP will „das bisherige System der privaten Altersvorsorge“ grundlegend reformieren. Trotzdem wird bei der gesetzlichen Rente ein Mindestrentenniveau von 48% zugesagt und auch das Eintrittsalter nicht über 67 Jahre angehoben. Funktionieren soll das über eine gesetzliche „Aktienrente“. Was steckt hinter diesem Modell – oder fehlt hier noch der „Booster“ für den hiesigen Kapitalmarkt?

Stefan Seuffert, wissenschaftlicher Mitarbeiter, Lehrstuhl Prof. Dr. Bernd Raffelhüschen, Albert-Ludwigs-Universität Freiburg |

|

GoingPublic: Welche Probleme bestehen kurz- bis mittelfristig bei der Altersvorsorge in Deutschland?Seuffert: Das mittelfristige Problem besteht im Renteneintritt der Babyboomer in den nächsten Jahren. Weniger Beitragszahler werden, um viel mehr Rentner zu versorgen, einen deutlich größeren Anteil ihres Einkommens in die Rentenversicherung einzahlen müssen. Konkret werden 2040 nur noch etwa 1,2 statt 1,7 Beitragszahler je Rentner einen Beitragssatz von etwa 23% statt 18,6% bezahlen müssen. |

|

Es soll „eine teilweise Kapitaldeckung“ der gesetzlichen Renten eingeführt werden, um Rentenniveau und Beitragssatz stabil zu halten. Schon 2022 bekommt die Rentenversicherung „aus Haushaltsmitteln einen Kapitalstock von 10 Mrd. EUR“. Außerdem prüft die neue Regierung, ob ein öffentlich verwalteter Fonds als effektives und kostengünstiges Vorsorgeprodukt für die private Alters vorsorge taugt.

Johannes Vogel, stellvertretender Bundesvorsitzender, FDP |

|

GoingPublic: Die Ampelkoalition plant eine teilweise Kapitaldeckung der gesetzlichen Rente. Wie sollen die 10 Mrd. EUR pro Jahr investiert werden?Vogel: Wir wollen einen dauerhaften Fonds, der von einer öffentlichen Stelle unabhängig und professionell verwaltet wird. Es soll dabei nicht nur um deutsche Aktien gehen, sondern um breit gestreute und ertragreiche globale Anlagen. |

|

10 Mrd. EUR in Aktien anlegen

Die erste wichtige Reform: Die Rentenversicherung bekommt im folgenden Jahr eine Finanzspritze von 10 Mrd. EUR aus Bundesmitteln, die in Aktien und womöglich andere Papiere fließen werden. „Diese teilweise Kapitaldeckung soll als dauerhafter Fonds von einer unabhängigen öffentlich-rechtlichen Stelle professionell verwaltet werden und global anlegen“, steht im Koalitionsvertrag. „Wichtig ist, dieses Kapital möglichst breit und risikodivers zu streuen“, empfiehlt Marc Tüngler, Hauptgeschäftsführer der der Deutschen Schutzvereinigung für Wertpapierbesitz (DSW). „Würde sich der Fonds auf Aktien deutscher Unternehmen beschränken, wäre das nicht möglich.“ Zahlreiche Experten bewerten den Einstieg in die kapitalgedeckte Rentenversicherung grundsätzlich als gut – doch die bisher beschlossenen Maßnahmen seien zu marginal und deshalb wirkungslos.

Marc Tüngler, Hauptgeschäftsführer, Deutsche Schutzvereinigung für Wertpapierbesitz (DSW) |

|

GoingPublic: An welchen Ländern wird sich der neue öffentlich verwaltete Fonds zur Altersvorsorge vermutlich orientieren?Tüngler: Hier wäre das schwedische Modell sinnvoll, wo in der gesetzlichen Rentenversicherung ein obligatorisches System mit Beitragszusage eingeführt wurde. 16% des Bruttoeinkommens fließen in Schweden in die umlagefinanzierte Rente, weitere 2,5% in ein kapitalgedecktes Ansparverfahren. 40% der Beiträge werden von den Beschäftigten, 60% von den Arbeitgebern getragen. |

|

Kapitaldeckung viel zu gering

„Erstens ist das Volumen geradezu verschwindend klein“, erklärt Stefan Seuffert, wissenschaftlicher Mitarbeiter am Lehrstuhl Prof. Dr. Bernd Raffelhüschen der Albert-Ludwigs-Universität Freiburg. Selbst ein langfristiges jährliches Anlagevolumen in dieser Höhe würde einen Anteil am Rentenkapital von deutlich unter 5% bedeuten. „Zweitens kommt die Einführung der Kapitalbasierung 20 Jahre zu spät, um die direkten Auswirkungen des Renteneintritts der Babyboomer abzumildern“, so Seuffert. Und drittens sei sie riskant: „Dieses Investment unterliegt wegen der aktuell hohen Kurse einem großen Anlagerisiko.“ Zudem würden die Rentenbeträge viel zu gering ausfallen.

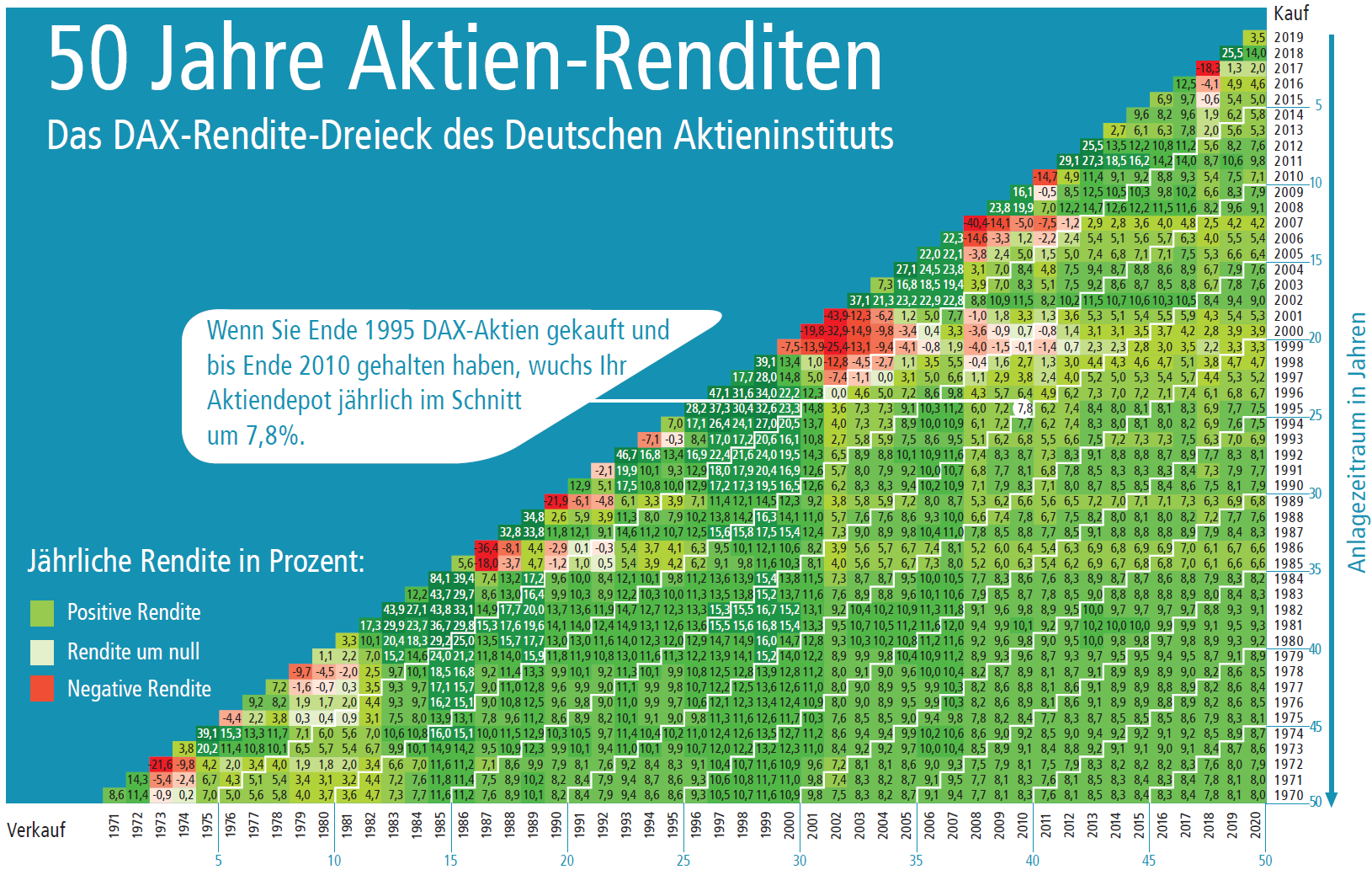

der jeweiligen Jahre. Bitte beachten Sie: Vergangenheitsbezogene Daten sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Das Deutsche Aktieninstitut spricht keine

direkte oder indirekte Empfehlung für bestimmte Aktien oder andere Finanzinstrumente aus. Das Deutsche Aktieninstitut haftet nicht für Schäden, die durch den Erwerb oder die

Veräußerung einer Aktie oder eines Finanzinstruments auf Grundlage dieses Dokuments entstanden sind. Soweit ein Wertpapierdienstleistungsunternehmen im Sinne des WpHG das

DAX-Rendite-Dreieck für seine Zwecke verwendet bzw. Kunden zugänglich macht, ist es für die Einhaltung der geltenden Vorschriften in vollem Umfang selbst verantwortlich.

Stand: 31. Dezember 2020; Quelle: Deutsches Aktieninstitut

„Die Einführung eines Kapitalstocks in die Rentenversicherung belastet besonders die erwerbstätige Bevölkerung zusätzlich“, weiß Prof. Dr. Joachim Ragnitz, stellvertretender Leiter des ifo Instituts Niederlassung Dresden. „Und wenn der Fonds später aufgelöst wird, erhält jeder zukünftige Rentner bloß etwa 1 EUR pro Monat.“ Nötig wäre eine Kapitalspritze im dreistelligen Milliardenbereich. „Mit so einem Investmenteinsatz könnte man tatsächlich den Beitragsanstieg dämpfen und das Rentenniveau stabilisieren“, fordert Johannes Geyer vom Deutschen Institut für Wirtschaftsforschung (DIW) in Berlin. Bei so einer hohen Summe wären jedoch auch die Risiken für die Rentner bedeutend größer.

Prof. Dr. Joachim Ragnitz, stellvertretender Leiter |

|

GoingPublic: Welche Rolle spielt die demografische Entwicklung für die gesetzliche Rente?Prof. Dr. Ragnitz: Hier führt das Umlageverfahren dazu, dass bei weniger Beitragszahlern und steigender Rentnerzahl immer mehr Geld zur Finanzierung benötigt wird. Da die Politik vor einer Absenkung des Rentenniveaus zurückschreckt und den Beitragssatz nicht beliebig erhöhen kann, muss der Steuerzuschuss steigen. Kurzfristig ist das tragbar, ab 2030 drohen aber große Finanzierungslücken. Sehr langfristig wird man darüber reden müssen, das Renteneintrittsalter anzuheben, um die längere Lebenserwartung auszugleichen. Diese Frage stellt sich aber erst in der zweiten Hälfte der 2030er-Jahre. Welche Veränderungen sind bei der Rente notwendig?Notwendig ist eine Diskussion darüber, wie die Lasten der Alterung auf die erwerbsfähige Generation und die Rentner aufgeteilt werden sollen. Die Ampelkoalition hat sich mit der vorgeschlagenen Garantie des Rentenniveaus dafür entschieden, die Kosten einseitig der erwerbsfähigen Generation aufzubürden. Aus meiner Sicht ist das nicht fair, denn letztlich sind es die heutigen Rentner, die für diese Misere verantwortlich sind, weil sie die „Eltern von zu wenigen Kindern“ sind. |

|

FDP wirbt für schwedisches Modell

„Sinnvoller wäre es, dauerhaft einen Teil der gesetzlichen Rentenbeiträge am Kapitalmarkt anzulegen“, so der Vorschlag von Petra Ahrens, Vorstandsmitglied beim VuV – Verband unabhängiger Vermögensverwalter Deutschland. So wird es beispielsweise in Schweden gemacht: Dort fließen 2,5% des Rentenbeitrags automatisch in Aktien und Anleihen (siehe auch das Statement von Marc Tüngler). „Auch Länder wie Australien und Großbritannien zeigen erfolgreich, wie die seit Jahrzehnten eingeführte kostengünstige und auf Aktien basierte individuelle Altersvorsorge funktionieren kann“, so Ahrens.

Auch die FDP favorisiert das schwedische Modell, konnte sich jedoch als nun mal kleinster Koalitionspartner damit in den Koalitionsverhandlungen nicht durchsetzen. Noch ein anderer Aspekt stört einige Experten: Ein öffentlich verwalteter Aktienfonds wäre vor dem Zugriff des Staats nicht sicher. „Auch wenn der schwedische Standardfonds eine hohe Aktienquote hat, ist eine privatwirtschaftliche Standardlösung effizienter, wie beispielsweise in Australien“, argumentiert Dr. Norbert Kuhn vom Deutschen Aktieninstitut.

Markus Kurth, rentenpolitischer Sprecher der Bundestagsfraktion, BÜNDNIS 90/DIE GRÜNEN |

|

GoingPublic: An welchen Ländern wird sich der öffentlich verwaltete Fonds für die private Altersvorsorge orientieren?Kurth: Wir werden prüfen, ob und mit welcher Ausgestaltung ein öffentlich verwalteter Fonds die betriebliche und die private Altersvorsorge ergänzen kann. In Großbritannien werden bei der Betriebsrente seit einigen Jahren gute Erfahrungen mit dem sogenannten NEST-System gemacht. |

|

Dass sich die FDP mit dem schwedischen Modell nicht bis in den Koalitionsvertrag durchgesetzt hat, kann man ihr nicht vorwerfen. Die Initiative liegt endlich mal auf dem Tisch – hoffentlich zur Wiedervorlage, wann immer diese sich ergibt. Problem dabei: Da Deutschland die letzten Jahrzehnte mit guten und hohen Kapitalmarktrenditen von ca. 7% pro Jahr verpasst hat, wäre jetzt eher eine höhere Quote als die schwedischen 2,5% ratsam – mindestens 5% sollten und 10% könnten es sein, um rasch Tritt zu fassen. Was seit der Jahrtausendwende verpasst wurde, lässt sich inzwischen nur mit leicht erhöhtem Risikoprofil wettmachen.

Wenn überhaupt! Das nämlich meint Bantleon-Chefstratege Dr. Harald Preißler, mit dem das GoingPublic Magazin kürzlich anlässlich eines anderes Themas sprach. 7% p.a. sieht er in den nächsten ein bis zwei Jahrzehnten ganz und gar nicht und führt dafür gravierende Gründe an. Maximal 2% p.a. bewertet Dr. Preißler als möglich – und abzüglich Inflation bedeutet dies sogar realen Vermögensverlust. Eine solch maue Rendite über längere Zeit bei gleichzeitig hochvolatilen Aktienmärkten könnten zudem Wasser auf die Mühlen derjenigen sein, die dann behaupten könnten, Altersvorsorge, „sichere Rente“ und Aktienmarkt taugten nun einmal nicht füreinander. Dieser Weg wird also ohnehin kein leichter sein.

Matthias Born, Head of Investments, Berenberg Bank |

|

GoingPublic: Wäre es sinnvoll, bei der geplanten Kapitaldeckung der gesetzlichen Rente vorwiegend in deutsche Aktien zu investieren?Born: Der deutsche Aktienmarkt ist attraktiv und hat aus Renditegesichtspunkten keine Nachteile. Allerdings sollte wegen der Diversifikation und Breite an Opportunitäten über eine globale Ausrichtung nachgedacht werden. Grundsätzlich wäre es zu begrüßen, wenn deutsche Anleger auch einen größeren Anteil am Kapital heimischer Firmen besitzen würden. |

|

Renditestarker Ersatz für Riester-Rente

Als zweiten wichtigen Teil will die neue Regierung die private Altersvorsorge reformieren. Was jedoch anstelle der problematischen Riester-Rente kommen soll, bleibt nebulös und unverbindlich. „Wir werden das Angebot eines öffentlich verantworteten Fonds mit einem effektiven und kostengünstigen Angebot mit Abwahlmöglichkeit prüfen“, so der Koalitionsvertrag. „Daneben werden wir die gesetzliche Anerkennung privater Anlageprodukte mit höheren Renditen als Riester prüfen.“ Vielleicht wird es einen öffentlichen Fonds nach norwegischem Vorbild geben. „Der dortige Ölfonds zur sozialen Absicherung wurde 1996 gegründet und verfügt aktuell über ein Verwaltungskapital von 1,1 Bio. USD“, erläutert Reinhold von Eben-Worlée, Präsident des Verbands DIE FAMILIENUNTERNEHMER. „Im letzten Jahr erzielte der Ölfonds eine Rendite von 19,9%.“

Petra Ahrens, Vorstandsmitglied, VuV – Verband unabhängiger Vermögensverwalter Deutschland e.V. |

|

GoingPublic: Ist der Staat als Vermögensverwalter eine gute Idee?Ahrens: Beispiele aus dem europäischen Ausland sollten mahnend zur Kenntnis genommen werden. Hohe Risiken, fehlende Kapitalstreuung und zweckentfremdete Gelder müssen unbedingt vermieden werden. |

|

Kein Schub für deutsche Blue Chips

Könnte die Vielzahl von Aktienplänen dazu führen, dass deutsche Wertpapiere jetzt teurer werden? „Zwar erhöht auch bei Aktien die Nachfrage den Preis“, erläutert Tüngler. „Allerdings wird ein zusätzliches jährliches Handelsvolumen von 10 Mrd. EUR, das ja möglichst breit und international gestreut werden sollte, die Kurse deutscher Aktien nicht pushen.“ Weltweit wurden 2020 Aktien für rund 185 Bio. USD gehandelt. In Deutschland liegt das jährliche Handelsvolumen bei etwa 1,3 Bio. USD.

Daniel Bauer, Vorstandsvorsitzender, |

|

GoingPublic: Wird die „Aktienrente“ die Bewertung deutscher Aktien erhöhen?Bauer: Nein, davon ist nicht auszugehen. Gemessen an der gesamten Marktkapitalisierung des DAX spielen 10 Mrd. EUR jährlich keine wirkliche Rolle. Die deutschen Top-Five-Unternehmen Linde, SAP, Siemens, VOLKSWAGEN und Daimler bringen es auf einen Marktwert des Eigenkapitals von rund 640 Mrd. EUR. |

|

Auch andere Experten plädieren dafür, das Rentengeld nicht nur in deutsche Papiere zu investieren. „Sonst würde man zu sehr auf hierzulande starke Branchen wie Automobilwirtschaft und Chemie setzen“, warnt Daniel Bauer, Vorstandsvorsitzender der SdK Schutzgemeinschaft der Kapitalanleger. „Dies wäre gefährlich, wenn es in den Branchen zu Verschiebungen bei den Marktanteilen kommen sollte – z.B. wegen des technischen Fortschritts.“ Weltweit spielen vor allem Wirtschaftszweige rund um Digitalisierung und Software eine immer größere Rolle. „Daher sollte man eher weniger als den deutschen Anteil an der Weltwirtschaftsleistung hierzulande investieren und vielmehr in aufstrebende Staaten mit einer demografischen Entwicklung, die besser ist als bei uns.“

Sven Schumann, Senior Vice President, Deutsche Börse AG |

|

GoingPublic: Wie beurteilen Sie die Pläne der Ampelkoalition für eine „Aktienrente“?Schumann: Niveau und Beitragssatz durch eine teilweise Kapitaldeckung der gesetzlichen Renten zu stabilisieren ist ein Schritt in die richtige Richtung, denn Umlageverfahren und Kapitaldeckung ergänzen sich eigentlich gut. Schweden hat das bereits 2000 in seiner gesetzlichen Altersvorsorge verankert und gute Erfahrungen damit gemacht. Erwerbstätige in Deutschland würden für ihre Rente langfristig an der wirtschaftlichen Entwicklung beteiligt. |

|

Aufschwung für Aktienkultur

Wertpapiere bei der staatlichen Rente wären auf jeden Fall ein Booster für die Aktienkultur in Deutschland. „Entscheidend ist ein kostengünstiges Standardprodukt, das jeder versteht“, empfiehlt DAI-Experte Dr. Kuhn. Noch einen zweiten Punkt schätzt der stellvertretende Leiter Kapitalmärkte bei der „Aktienrente“ als wichtig ein. „Das ist ein Opt-out-Mechanismus, der alle Bürger automatisch in das aktienorientierte Ansparverfahren einbindet, solange sie nicht widersprechen.“ Dieser werde auch die ökonomische Bildung stärken, weil sich dann weitaus mehr Menschen mit Börse & Co. beschäftigen.

Reinhold von Eben-Worlée, Präsident, |

|

GoingPublic: Brauchen die Bürger für eine „Aktienrente“ ein besseres Wissen über Finanzthemen?von Eben-Worlée: Mehr ökonomische Bildung kann nie schaden! Gerade was die junge Generation angeht, kann man aber durchaus positiv in die Zukunft blicken. Aktuellen Umfragen zufolge wollen 43% der 18- bis 25-Jährigen stärker als bisher in Aktien investieren. |

|

Fazit

Zwar wird die gesetzliche Rente auch mittel- und langfristig die Basis der Altersvorsorge bleiben – aufgrund der demografischen Entwicklung aber allein nicht mehr reichen. Gerade für junge Menschen ist das Sparen mit Aktien, Aktienfonds und ETFs ein zentrales Thema, um später im Alter den Lebensstandard zu halten und vernünftig abgesichert zu sein. Allerdings sollten z.B. Fondsangebote niedrigschwellig, transparent und unbürokratisch sein. Was zu kompliziert ist, wirkt abschreckend. Der Verzicht auf Garantien in der betrieblichen und privaten Altersvorsorge zugunsten höherer Renditen ist ein vernünftiger Ansatz.

Das allein wird aber nicht reichen: Der Staat sollte Anreize schaffen, um eine Aktienkultur in Deutschland zu fördern – gewisse Steuerbefreiungen und breite Finanzbildungsangebote könnten hier ein Weg zum eigenverantwortlichen Vermögensaufbau sein. Es wird Zeit, dass die Nation ihre Angst vor dem Kapitalmarkt ablegt – sie ist unbegründet und kostet mehr als alles andere die eigene Rente.

Dr. Norbert Kuhn, stellvertretender Leiter Fachbereich Kapitalmärkte, Deutsches Aktieninstitut e.V. |

|

GoingPublic: Werden die Bürger durch eine „Aktienrente“ verstärkt auf Wertpapiere und Unternehmen auf Börsengänge setzen?Dr. Kuhn: Studien aus anderen Ländern zeigen, dass die guten Erfahrungen mit Wertpapieren in der Altersvorsorge auch zu einer besseren Einstellung zum Thema Aktienanlage führen. Bedenken und bestehende Vorurteile gegenüber Aktien werden so abgebaut. Sollten wir eine aktienbasierte Altersvorsorge bekommen, ist ein Schub für unsere Aktienkultur wahrscheinlich. |

|

Mit Blick auf die gesetzliche Rente liegt der Sinn einer Kapitaldeckung eigentlich darin, einen Kapitalstock aufzubauen, aus dem sich die Renten finanzieren. Bei derzeit 41 Mio. Versicherten in Deutschland kann man aber mit einem Kapitalstock von jährlich 10 Mrd. EUR, der nun – wohlgemerkt fremdfinanziert – aufgebaut werden soll, nur wenig bewirken. Selbst wenn das am Aktienmarkt angelegte Geld eine überdurchschnittlich hohe Rendite erwirtschaften sollte, wäre das nur ein Tropfen auf den heißen Stein.

Mut macht, dass der ursprüngliche Vorschlag der FDP genau in Richtung „Schwedisches Modell“ ging: Wenn ein bestimmter Prozentsatz der gesetzlichen Rentenbeiträge automatisch – von jedem Beitragszahler und Monat für Monat – am Aktienmarkt angelegt würde, könnte entscheidend mehr bewegt werden. Deshalb sollten die Liberalen unbedingt dranbleiben und ihre Idee keinesfalls aufgeben! Die im Koalitionsvertrag enthaltenen Beschlüsse zur „Aktienrente“ sind noch nicht ausreichend. Der „Booster“ fehlt noch – für die Rente wie auch den Aktienmarkt. Doch zumindest ist damit ein Anfang gemacht!