Bildnachweis: Bigc Studio – stock.adobe.com, Quellen: FIVV AG, Bloomberg.

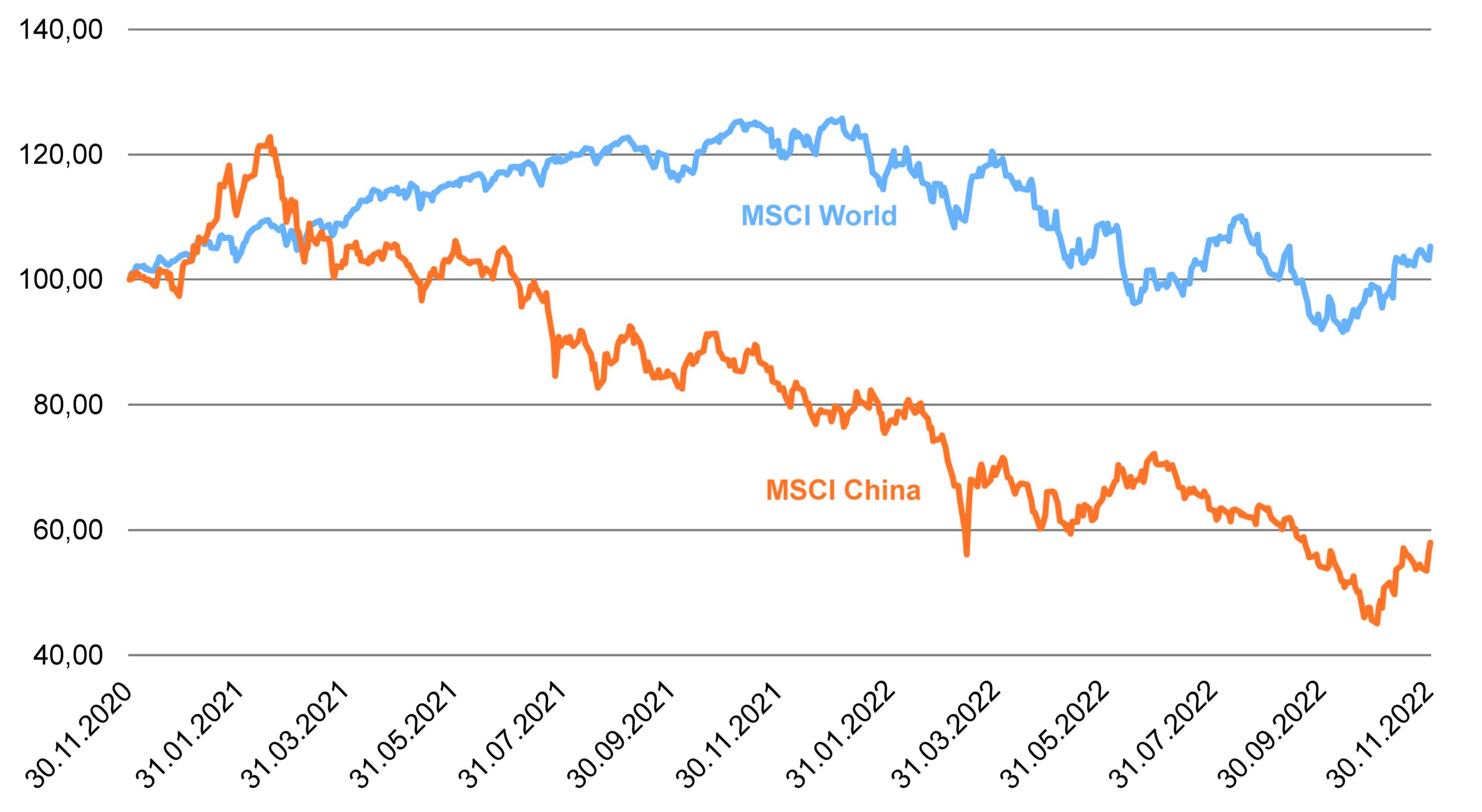

Investoren im Reich der Mitte brauchten heuer starke Nerven! Von seinem Anfang 2021 markierten Rekordhoch hat der MSCI China bis zu seinem Tief Ende Oktober über 60% verloren, und die Unsicherheit bei Anlegern bleibt groß. Gleichzeitig stehen chinesische Unternehmen mit einem Emissionsvolumen von über 70 Mrd. USD in diesem Jahr an der Spitze der weltweiten Börsengänge. Wie das zusammenpasst und welche Erwartungen langfristig orientierte Anleger an Chinas Aktienmärkte haben dürfen.

Die Gründe für die anhaltende Talfahrt bei chinesischen Aktien in diesem Jahr sind schnell identifiziert. Sie reichen von Verwerfungen am chinesischen Immobilienmarkt bis zum regulatorischen Druck, den die Parteiführung auf den Technologiesektor und die großen Plattformunternehmen des Landes ausgeübt hat. Pekings ambivalente Haltung zum Krieg in der Ukraine und ein drohendes Delisting chinesischer Unternehmen von US-amerikanischen Handelsplätzen waren ebenso wenig hilfreich. Mit ihrer anhaltenden Null-COVID-Politik und deren wirtschaftlichen Konsequenzen hat Chinas Führung schlussendlich für den perfekten Sturm gesorgt und die Kurse chinesischer Aktien immer weiter in den Keller getrieben.

Historische Tiefstände bei chinesischen Aktien

Trauriger Tiefpunkt für die Notierungen war der 20. Parteitag der Kommunistischen Partei Chinas (KPCh) Mitte Oktober. Staats- und Parteichef Xi Jinping ging daraus so mächtig wie nie hervor. Chinesische Aktien hingegen stürzten ins Bodenlose und notieren, auf Sicht von 24 Monaten, mit einer massiven Underperformance zur globalen Benchmark .

Vergleich MSCI China vs. MSCI World; Quellen: FIVV AG, Bloomberg

Als Xi 2012 Chinas Regierungschef wurde, übernahm er ein dynamisches wachsendes Land, in dem breite Bevölkerungsschichten schnell an Wohlstand gewannen. Mit einem durchschnittlichen jährlichen Wachstum von 7% verdoppelte sich die chinesische Wirtschaftsleistung während seiner ersten beiden Amtszeiten. Inzwischen allerdings ist die Situation eine andere; zum ersten Mal seit 1989 wird China sein offizielles Wachstumsziel verfehlen. Anstatt der ursprünglich geplanten 5,5% gehen die meisten Analysten für dieses Jahr noch von einem Wachstum zwischen 2,8% und 3,3% aus und bleiben bei ihren Prognosen auch für 2023 vorsichtig.

Chinas Weg zur Technologienation

Wichtiger als die kurzfristigen Wachstumsraten sind jedoch die qualitativen Anpassungen der chinesischen Wirtschaftsstruktur, die die chinesische Führung auf den Weg gebracht hat. Wissenschaftsbasierte Industrien wie Halbleiter, Quantencomputer, künstliche Intelligenz (KI) und Biotechnologie stehen dabei im Mittelpunkt und sollen für Eigenständigkeit im Bereich kritischer Technologien und Infrastruktur sorgen. Wenn die 2000er-Jahre den letzten Aufschwung des alten Chinas und die 2010er-Jahre den Aufstieg des neuen Chinas brachten, werden die 2020er-Jahre das Jahrzehnt eines digital führenden und technologisch unabhängigen Chinas einläuten.

Während die Vereinigten Staaten versuchen, den Technologie- und Kapitalfluss nach China zu unterbinden, ist Pekings Wunsch nach technologischer Autarkie größer denn je. Am 7. Oktober kündigte die Regierung Biden eine neue Verordnung an, die die Ausfuhr hochmoderner Chiptechnologien nach China kontrollieren soll. Dieser Schritt wird Pekings Ziel, bei Schlüsseltechnologien unabhängig zu werden, noch dringlicher machen, und um seine diesbezüglichen Ambitionen zu verwirklichen, ist das Land auf die Mobilisierung öffentlicher wie privater Investitionen angewiesen. Forschung und Entwicklung erfordern enorme Mengen an Kapital und die chinesische Regierung hat verstanden, dass entsprechende Finanzierungsmechanismen ein entscheidender Erfolgsfaktor sind.

Die Rolle der Kapitalmärkte für den Umbau der chinesischen Wirtschaft

Der chinesische Markt für privates Beteiligungskapital (PE) und Risikokapital (VC) ist nach den Vereinigten Staaten der zweitgrößte der Welt und ausländische VC-Firmen wie Sequoia Capital und die japanische SoftBank engagieren sich seit Langem in beträchtlichem Umfang. Die Regierung hofft nun, dies zu ihrem Vorteil nutzen zu können, indem sie private Investoren zur Finanzierung von Chinas vorrangigen Entwicklungszielen mobilisiert.

Auch die Aktienmärkte des Landes werden für ausländische Investoren immer zugänglicher, und chinesische Unternehmen beschaffen sich nötiges Kapital zunehmend an ihren Heimatbörsen in Shanghai und Shenzhen. Eine zunehmend wichtige Rolle bei der Kapitalversorgung junger Technologieunternehmen spielt dabei Shanghais Nasdaq-ähnliches Science and Technology Innovation Board (STAR Market). Der Mitte 2019 gestartete STAR Market unterstützt chinesische Technologieunternehmen in Sektoren wie KI, Halbleiter und Biotechnologie dabei, ihre Börsengänge zu beschleunigen, indem er die Vorschriften und Beschränkungen für die Preisgestaltung bei IPOs lockert.

Mehr als 80% der knapp 500 gelisteten Unternehmen sind dabei in Branchen tätig, die von Pekings ehrgeiziger Hightechinitiative „Made in China 2025“ umfasst sind. Im globalen IPO-Ranking von Deloitte belegen die beiden chinesischen Börsenplätze in Shanghai und Shenzhen für die ersten neun Monate dieses Jahres Platz eins und zwei. Die Hong Kong Stock Exchange landet auf Platz vier.

Bereits seit 2014 haben internationale Anleger über das sogenannte Stock-Connect-Programm die Möglichkeit, Aktien auf dem chinesischen Festland zu handeln. Seit 2021 können sie dabei auch auf den STAR Market zugreifen. Das investierbare Universum hat damit eine attraktive Komponente hinzugewonnen und es stellt sich zunehmend die Frage, wie man als Investor damit umgeht: Sollte man chinesische Aktien angesichts geopolitischer Spannungen und Deglobalisierung meiden oder sich nun erst recht für diese interessieren?

Am historisch günstigen Bewertungsniveau chinesischer Aktien besteht kein Zweifel. Der MSCI China wurde zuletzt mit einem KGV von unter neun gehandelt, wobei sein Zehnjahresdurchschnitt bei 13 liegt. Würde der Index lediglich zu dieser Durchschnittsbewertung zurückkehren, hätte er ein Aufwärtspotenzial von ca. 50%. Doch niedrige Bewertungen allein sind in China offenbar längst kein Grund zum Kaufen mehr. Sind internationale Anleger also zu Recht besorgt?

Regionalisierung in einer multipolaren Welt

Kurzfristig haben die Entwicklungen der vergangenen beiden Jahre in der Tat zu enormer Volatilität und Unsicherheit bzgl. der innenpolitischen Situation und des geopolitischen Umfelds Chinas geführt. Für Anleger, die über die kurzfristigen Marktunsicherheiten hinauszublicken vermögen, sprechen die jüngsten Ereignisse jedoch durchaus für eine Akkumulation chinesischer Vermögenswerte.

Es gibt gute Gründe für die Annahme, dass die Ära der Globalisierung ihren vorläufigen Höhepunkt erreicht hat. Als einer der größten Nutznießer der Globalisierung ist China selbstverständlich nicht immun gegen diesen Trend. Allerdings wird die Idee vom simplen „Verlagern von Fabriken“ der Komplexität der Situation ebenso wenig gerecht. Die Wettbewerbsfähigkeit der chinesischen Industrie ist in vielen Bereichen einzigartig und entsprechende Anpassungen in globalen Lieferketten oft leichter gesagt als getan.

Die Chancen stehen gut, dass wir es in Zukunft mit einer multipolaren Weltordnung zu tun haben – einer Weltordnung, in der weder die USA noch China mächtig genug sind und lernen müssen, nebeneinander zu existieren und in ihrem eigenen Einflussbereich zu agieren. Im Hinblick auf die wirtschaftliche Integration wird eine solche Weltordnung von einer stärkeren Regionalisierung begleitet sein. Das Ergebnis ist eine Weltwirtschaft, die im Wesentlichen auf drei Säulen ruht: den Vereinigten Staaten, Europa und Asien unter der Führung Chinas. Die jeweiligen Lieferketten werden näher an diese drei Regionen heranwachsen und die Hindernisse für den Handel zwischen den Regionen zunehmen. Aufseiten der Unternehmen gedeihen regionale Champions, während multinationale Unternehmen es zunehmend schwerer haben werden.

Öffnungsprozess bietet Anlagechancen

Geht man davon aus, dass sich die großen Volkswirtschaften – insbesondere die USA und China – voneinander abkoppeln, nimmt auch die Korrelation zwischen den Aktienrenditen der einzelnen Länder und Regionen ab und die Notwendigkeit, direkte Engagements zu halten, steigt.

Aktuelle Indexgewichtungen spiegeln diese Gedanken kaum wider. So hat der MSCI All Country World Index eine Ländergewichtung in China von 3,5%, während US-Aktien mit mehr als 62% gewichtet sind. Die meisten Anleger dürften in China damit deutlich unterinvestiert sein, was sich – neben der aktuellen Unsicherheit – vor allem aus der Historie heraus erklärt. Jahrzehntelang waren Chinas Kapitalmärkte für ausländische Investoren geschlossen. Doch der fortschreitende und sich dynamisierende Öffnungsprozess ändert dies grundlegend. Für Anleger bietet sich hier mehr und mehr die Chance, den Trend zur Deglobalisierung und internationalen Neuordnung im Rahmen einer Investmentstrategie aktiv zu managen.

Autor/Autorin

Andreas Grünewald

Andreas Grünewald ist Gründer und Geschäftsführer der Münchener Vermögensverwaltung FIVV AG (FinanzInformation & VermögensVerwaltung). Seit April 2014 ist er Vorstandsvorsitzender des Verbands unabhängiger Vermögensverwalter Deutschland e.V. (VuV), dem er seit 2005 angehört. Grünewald bereiste China bisher 14 mal und besichtigte fast 40 chinesische Millionenstädte. Die FIVV AG unterhält seit 2005 eine Repräsentanz in Peking.