Bildnachweis: ©Sasha_Brazhnik – stock.adobe.com, Celtic Asset & Equity Partners.

Special Purpose Acquisition Companies (SPACs) erleben in den USA einen nie gesehenen Boom und haben die Börsengänge an der Wall Street buchstäblich auf den Kopf gestellt. SPACs sind keine operativen Gesellschaften, sondern börsennotierte Mantelgesellschaften mit dem puren Versprechen, ein interessantes – sprich: lukratives – Unternehmen zu finden und zu übernehmen.

Nun kommt dieser Trend auch nach Europa: Sei es die Diskussion, SPACs an europäischen Börsen zu listen oder Unternehmen in Europa zu übernehmen. Insbesondere für deutsche Unternehmer bietet das die Möglichkeit der Expansion, aber auch eines Exits im Rahmen der Unternehmensnachfolge.

Was sind SPACs?

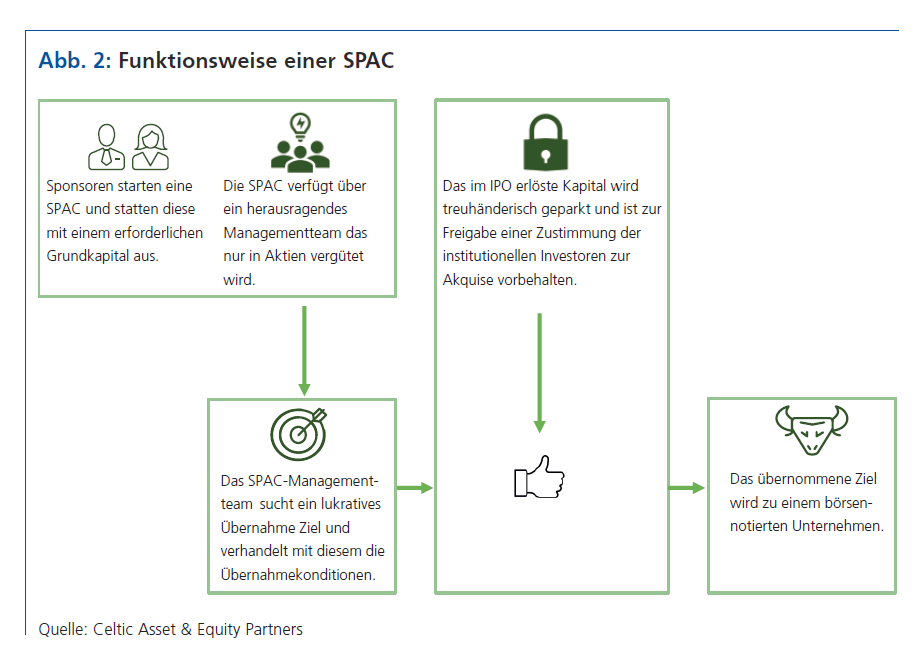

Special Purpose Acquisition Companies sind neu gegründete Unternehmen, die mit ihrem IPO Kapital für den Kauf von Unternehmen aufbringen. Sie sind börsennotierte Gesellschaften, die bei der Gründung im Allgemeinen kein bestimmtes Akquiseziel haben.

Bei SPACs geht es um große Mengen an Geld, einzig mit dem Ziel, dieses sicher zu parken, während ein herausragendes Managementteam in einer festgelegten Zeit eine Übernahme eines wertvollen Unternehmens hebelt.

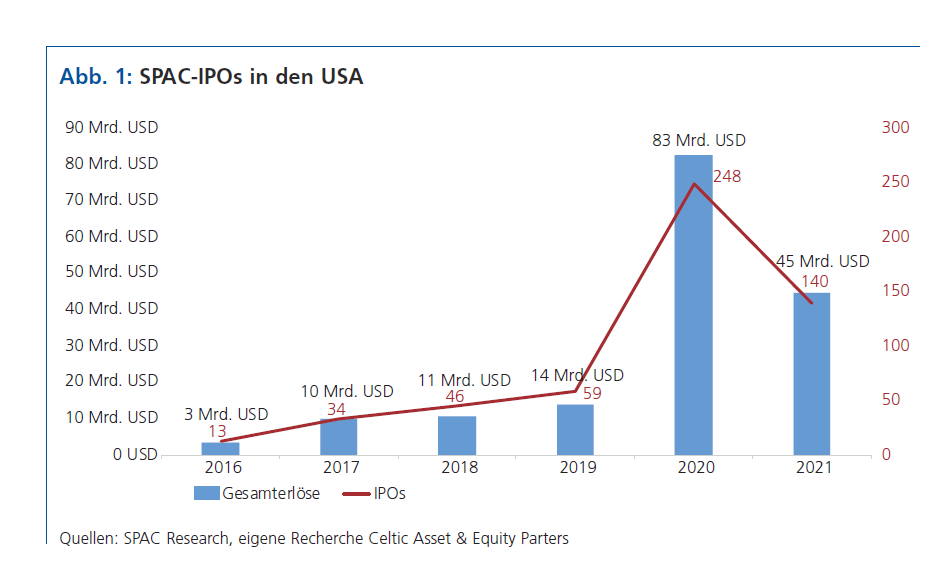

An den beiden New Yorker Börsen wurden 2020 über 83 Mrd. USD in 248 IPOs eingesammelt. Aber allein dieses Jahr liegen wir schon heute – Anfang Februar – bei 140 IPOs mit einem Gesamterlös von 45 Mrd. USD. Der Trend steigert sich.

Wie funktioniert eine SPAC?

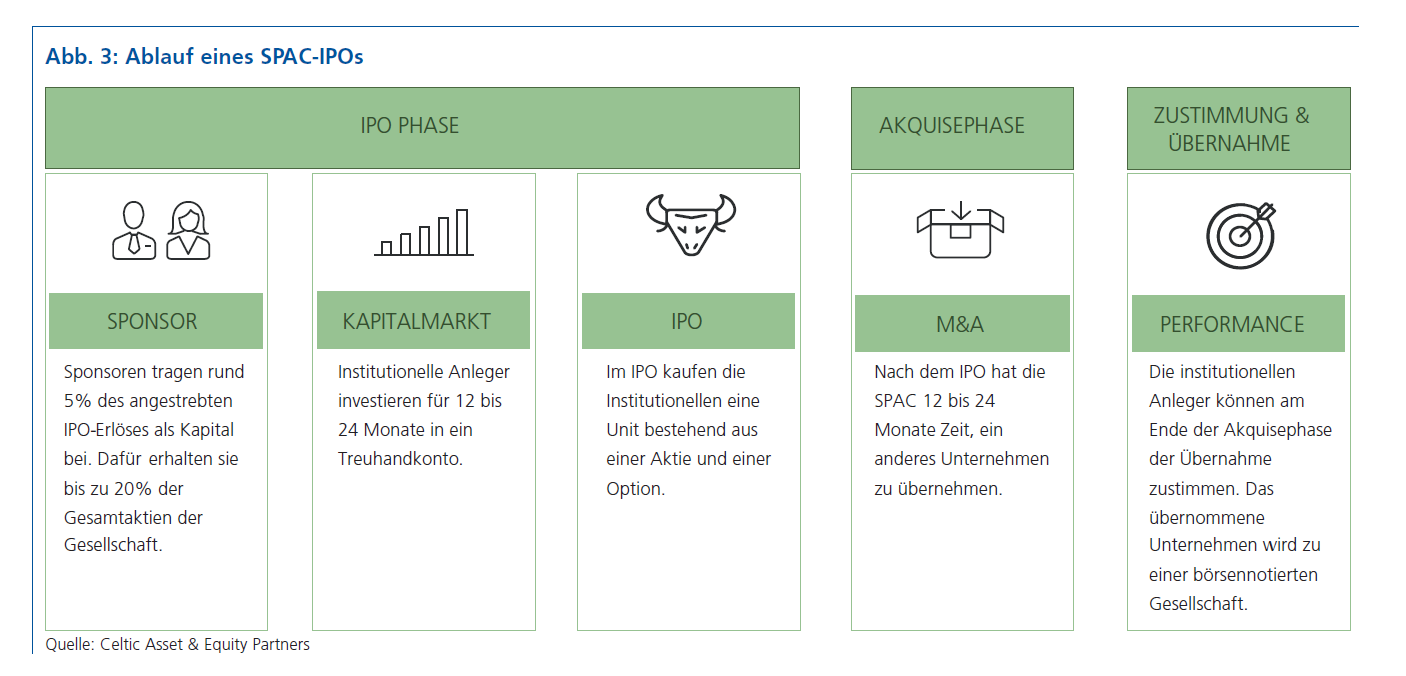

SPACs erlangen Kapital durch einen Börsengang, bei dem Aktien und Optionsscheine in einer Unit zu 10 USD an institutionelle Investoren verkauft werden. SPACs haben normalerweise zwölf bis 24 Monate Zeit, um ein Ziel zu identifizieren und dieses mehrheitlich zu übernehmen. Die Erlöse eines SPAC-IPOs an der Nasdaq oder NYSE betragen in der Regel um die 300 Mio. USD.

Wenn den institutionellen Investoren der SPAC eine vorgeschlagene Übernahme nicht gefällt, können sie ihre Aktien verkaufen, aber die Optionsscheine behalten. Das gibt ihnen die Möglichkeit, auch bei Transaktionen, aus denen sie aussteigen, dennoch einen Gewinn zu erzielen, wenn eine Fusion besser verläuft als erwartet.

Aufgrund dieser Kombination sind SPACs vor allem in turbulenten Märkten eine sichere Sache. Das begrenzte Risiko macht sie für institutionelle Investoren interessant: Das bei einem SPAC-Börsengang aufgenommene Kapital verbleibt in einem Treuhandfonds, bis es zu einer Fusion mit dem Zielunternehmen kommt. Wenn es einer SPAC nicht gelingt, innerhalb eines bestimmten Zeitraums eine Akquisition zu identifizieren und abzuschließen, wird das Geld an die Investoren zurückgegeben.

Aufgrund dieser Kombination sind SPACs vor allem in turbulenten Märkten eine sichere Sache. Das begrenzte Risiko macht sie für institutionelle Investoren interessant: Das bei einem SPAC-Börsengang aufgenommene Kapital verbleibt in einem Treuhandfonds, bis es zu einer Fusion mit dem Zielunternehmen kommt. Wenn es einer SPAC nicht gelingt, innerhalb eines bestimmten Zeitraums eine Akquisition zu identifizieren und abzuschließen, wird das Geld an die Investoren zurückgegeben.

Die Vorbereitung auf ein IPO dauert in der Regel wenige Wochen bis drei Monate. Dieses „Fast-Track-Listing“ ist den Besonderheiten der neu gegründeten SPAC AG und Ausnahmen in der Aufsicht der SEC geschuldet. Inwieweit in der EU Rahmenbedingungen geschaffen werden und gerade in Deutschland SPAC-IPOs nicht durch eine überbordende Regulierung der BaFin ausgebremst werden, muss sich erst noch zeigen. Eine Erleichterung beim Börsengang in Deutschland nach US-Vorbild ist derzeit nicht abzusehen.

Nach dem IPO steht dem Management der SPAC AG ein ausreichendes Budget für die Durchführung der Übernahme zur Verfügung. Allerdings erhält das Management keinerlei Vergütung in Form von Geld, sondern (üppige) Aktienvergütungen als Anreiz. Es obliegt dem Management, binnen 24 Monaten einen Übernahmekandidaten zu identifizieren und mit diesem eine erfolgreiche Übernahme zu verhandeln.

Das Managementteam ist dann auch das einzige herausragende Merkmal einer SPAC und sein einziges Asset: Personen, die über Jahre hinweg Kompetenz im Transaktionsgeschäft erlangt haben, in der Industrie gut vernetzt sind und am besten auch Erfahrung in Vorständen börsennotierter Unternehmen mitbringen. Sobald die Akquise abgeschlossen ist, wird das Übernahmeziel zu einer regulären börsennotierten Gesellschaft.

Für wen sind SPACs insbesondere interessant?

Für wen sind SPACs insbesondere interessant?

Neben den institutionellen Anlegern sind zwei herausragende Gruppen zu nennen:

- die Insider, auch Sponsoren genannt, sowie

- die zu übernehmenden Unternehmen.

Warum sind sie lukrativ für die Sponsoren?

Die Sponsoren sind in der Regel die Initiatoren einer SPAC. Sie leihen der SPAC die Kosten für das IPO und leisten mit 4% bis 6% der angestrebten IPO-Erlöse einen Betrag. Im Gegenzug erhalten die Sponsoren einen erheblichen Teil der Founder Shares und kaufen mit ihrem Kapital gleichzeitig Units. Vereinfacht gesagt erhalten Sponsoren ein Paket aus Wertpapieren zu einem Drittel bis zu einem Viertel des Ausgabewerts.

Die Sponsoren der SPAC kaufen ebenfalls Units und erhalten Stammaktien im Verhältnis von eins zu zwei bis eins zu vier für ihr Investment. Diese Founder Shares machen 20% der gesamten ausstehenden Aktien aus.

Das einzige Risiko besteht für Sponsoren darin, dass eine SPAC keine Übernahme abschließt. In diesem Falle ziehen die institutionellen Anleger ihre Gelder ab und die Sponsoren tragen die Kosten für das IPO, rund 3 Mio. USD, und den Akquiseprozess, also die Betriebskosten von etwa 1 Mio. USD.

Dieses Risiko können Sponsoren durch eine konsequente Vorbereitung des IPOs erheblich reduzieren. Damit eine SPAC erfolgreich ist, bedarf es eines geeigneten Managementteams und in diesem Bereich erfahrener Berater, die die Märkte und Funktionsweise von SPACs im Detail verstanden haben und in einen SPAC-Prozess einbringen können. Das Prinzip einer SPAC ist recht schnell erfasst – die Umsetzung zu einer erfolgreichen Akquise erfordert Erfahrung und Detailwissen. Daneben ist es zwingend erforderlich, die spezialisierten Dienstleister in der Branche zu kennen und mit diesen erfolgreich verhandeln zu können.

Warum sind SPACs attraktiv für das übernommene Unternehmen?

Für Unternehmen, die einen Börsengang planen, ist ein Reverse Merger mit einer SPAC eine zunehmend verlockende Alternative zum traditionellen Weg eines IPOs geworden. SPACs haben verstärkt Unternehmen in zukunftsorientierten Branchen wie Biotech und E-Mobilität angezogen. Diese Unternehmen können ihre Expektanzen wertsteigernd in einer Übernahmeverhandlung einbringen.

Ein weiterer Vorteil eines SPAC-Börsengangs ist die kürzere Zeitspanne bis zum Listing im Vergleich zu einem regulären IPO. Während eine SPAC innerhalb von drei Monaten von mehr oder minder externen Personen an die Nasdaq oder NYSE gebracht werden kann, bindet ein reguläres IPO die gesamte Geschäftsführung für anderthalb bis zwei Jahre.

Eine SPAC-Fusion kann für Unternehmen auch deshalb attraktiv sein, weil es sich um eine privat ausgehandelte Akquisition mit einem festen Preis handelt. Sobald ein Deal offiziell besiegelt ist, ist zudem der Weg an die Börse geebnet, was bedeutet, dass eine Marktturbulenz die Dinge weniger wahrscheinlich entgleisen lässt als bei einem klassischen IPO, das vom Geschehen des Börsentages abhängig ist.

Durch das Listing an einer der beiden größten Börsen der Welt erhalten die übernommenen Unternehmen eine erheblich größere Aufmerksamkeit, Zugang zu den Kapitalmärkten – und vor allem: eine massive Kapitalzufuhr zum Ausbau des Unternehmens.

Vier klare Vorteile einer SPAC

1. Sicherheit: Während die Investoren ihr Geld auf ein Treuhandkonto einzahlen müssen, haben sie die Möglichkeit, das endgültige Akquisitionsziel, die Kapitalisierungstabelle und die weitere Strategie zu überprüfen und zu genehmigen. Wenn sie nicht zustimmen, haben sie die Möglichkeit, ihre Gelder von der SPAC abzuziehen.

2. Lebensdauer: SPACs werden mit einem bestimmten Zeithorizont gegründet. Wenn der SPAC-Sponsor kein Akquiseziel findet, wird die SPAC aufgelöst und das Geld der Investoren abzüglich der angefallenen Gebühren zurückgegeben.

3. Geringe Gebühren: Die Kosten eines IPOs bewegen sich zwischen 0,5 Mio. und 1 Mio. USD, jene der Akquise betragen nochmals

1 Mio. USD. Die Gebühren der Konsortialbank sind ebenfalls mit 2% bis 3% aus den IPO-Erlösen gering gehalten und erfolgsabhängig.

4. Fokus und Effizienz gegenüber Fonds: Anders als bei einer SPAC hat der Investor bei Fonds kein Mitspracherecht bei Investitionen oder gezahlten Preisen und auch nicht die Möglichkeit, sein Geld zeitnah zurückzubekommen.

Geht es mit dem SPAC-Boom so weiter?

Wie in jeder Boomphase werden diejenigen erfolgreich sein, die gut strukturiert und überlegt handeln. Mit anderen Worten: Auch in weiterer Zukunft werden SPACs, die auf Qualität setzen, Erfolg haben. Dies ist insbesondere für den deutschen Mittelstand eine große Chance. Der derzeitige Boom ist aber auch der Geldmengenpolitik der Zentralbanken (Fed und EZB) geschuldet. Diese Flut von Geld wird von den institutionellen Investoren gerne sicher und in einem überschaubaren Zeitrahmen in einer SPAC geparkt.

Das Instrument SPAC als solches hat in den vergangenen Jahren einen Reifeprozess durchlebt, sodass auch in Zukunft hochwertige und gut geplante SPACs ein lukratives Investmentvehikel bleiben werden

ZUM AUTOR

Alexander V. Schinzing ist Gründer der Beratungsfirma Celtic Asset & Equity Partners, die Unternehmen beim SPAC-Prozess begleitet.