Bildnachweis: ©Matthias – stock.adobe.com, Funk Gruppe.

Sogenannte Special Purpose Acquisition Companies, (SPACs), haben sich jüngst wieder als zusätzliches Instrument für Unternehmensakquisitionen in Deutschland etabliert. Der Prozess des Börsengangs wird durch SPACs grundsätzlich verändert. Das schafft viel Potenzial für Investierende, aber bringt auch Risiken mit sich. Funk unterstützt mit dem passenden Versicherungsschutz.

Lakestar SPAC 1, 468 SPAC oder EFIC1 – hinter diesen Namen stehen die aktuell prominentesten Vertreter der bevorstehenden SPAC-Welle in Deutschland. Bei einer SPAC handelt es sich um eine anfangs leere Unternehmenshülle, die ohne eigenes operatives Geschäft an die Börse gebracht wird. Mit dem dort erzielten Emissionserlös soll anschließend ein vielversprechendes operativ tätiges Unternehmen akquiriert und mit der SPAC verschmolzen werden. Dies passiert typischerweise in einem vordefinierten Zeitraum von zwölf bis 24 Monaten. Im Beispiel der Lakestar SPAC 1 wurde kürzlich das Reise-Start-up HomeToGo an die Börse gebracht. Der zentrale Vorteil an diesem ungewöhnlichen Vorgehen ist, dass private, bisher nicht gelistete Unternehmen in Rekordzeit an die Börse gebracht werden können und damit dort handelsfähig sind. Während ein konventioneller Gang an die Börse im Durchschnitt 18 Monate dauert, können SPACs diesen Schritt im Idealfall innerhalb weniger Wochen vollziehen.

SPACs stehen jedoch vor besonderen regulatorischen, rechtlichen und operativen Hürden, zu denen auch der adäquate Versicherungsschutz gehört. So müssen Art und Umfang der Deckung jeweils an die unterschiedlichen Entwicklungsphasen einer SPAC angepasst werden. „Um die Möglichkeiten einer SPAC voll auszuschöpfen, sollten Unternehmen sich hier fachkundig beraten lassen“, erklärt Benedict Prinzenberg, M&A-Experte bei Funk.

In jeder Phase rundum geschützt

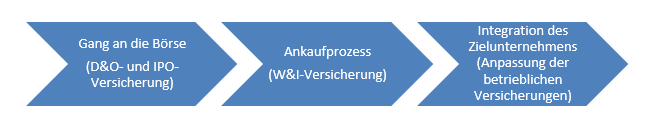

Der Lebenszyklus einer SPAC lässt sich in drei wesentliche Phasen einteilen:

Jede dieser Entwicklungsphasen bringt eigene versicherungstechnische Fragestellungen mit sich:

Jede dieser Entwicklungsphasen bringt eigene versicherungstechnische Fragestellungen mit sich:

1. Der Gang an die Börse (D&O- und IPO-Versicherung)

Eine SPAC wird oftmals von einem Finanzinvestor aufgelegt, der selbst investiert ist und auch das Management selbst übernimmt. Wesentliche Aufgabe des Managements ist es, den Börsengang und die Investmentstrategie im Rahmen der Gesellschaftssatzung zu planen und umsetzen. Eine D&O-Versicherung, die das Management absichert, ist hier unverzichtbar. Sie muss bereits vor dem Börsengang verhandelt und abgeschlossen sein, damit der Versicherungsschutz rechtzeitig beginnen kann; üblicherweise läuft die Police dann bis zur Verschmelzung mit dem akquirierten Zielunternehmen. „In diesem Kontext ist es essenziell, dass der Versicherungsschutz zum Zeitpunkt der Anspruchserhebung (claims made) besteht“, erläutert Jan Wehkamp, ebenfalls M&A-Experte bei Funk. „Ein besonderes Augenmerk ist daher auf die Gestaltung von Nachmeldefristen bzw. auf die Vorverhandlung einer sogenannten ‚Run-off-Police‘ zu legen.“

Lesen Sie hier unser Special M&A Insurance 2021.

In Deutschland bedarf die Zulassung von Anteilen an einer SPAC zum regulierten Markt grundsätzlich eines entsprechenden Wertpapierprospekts. Hier muss der Emittent in leicht verständlicher Form sämtliche Angaben zusammenfassen, die dem Publikum ein zutreffendes Gesamturteil über seine Finanzlage und seine Zukunftsaussichten ermöglichen. Das emittierende Unternehmen sowie dessen Management und gegebenenfalls weitere Berater sehen sich dabei folgendem Risiko ausgesetzt: Im Falle von unrichtigen oder unvollständigen Angaben im Wertpapierprospekt oder bei weiteren emissionsbegleitenden Tätigkeiten (Roadshow, Absprachen mit Investoren etc.) könnten sie den Anlegern gegenüber schadensersatzpflichtig sein. Prinzenberg: „Um dieses Risiko abzusichern, kann sich der Abschluss einer Prospekthaftpflichtversicherung, kurz IPO-Versicherung, anbieten. Hierfür fällt eine projektbezogene Einmalprämie an. deren Laufzeit an die gesetzlichen Verjährungsregelungen angepasst ist und bis zu zwölf Jahre beträgt.“

Für beide Policen ist es angesichts des verhärteten Versicherungsmarkts wichtig, Erfahrung, Know-how und die Investmenthypothese des Emittenten nachvollziehbar und den Kriterien des Versicherungsmarkts entsprechend darstellen zu können. Der harte Markt in beiden Segmenten hat zu höheren Prämiensätzen, niedrigeren Limits und einer Reduzierung der Anbieter geführt. „Investoren sollten hier nicht in zeitlichen und kostentechnischen Zugzwang geraten, sondern mit ihrem Versicherungsmakler rechtzeitig spezifische Taktiken zur Marktansprache entwickeln“, empfiehlt Wehkamp. So stehen die Chancen gut, dass sie sowohl den Umfang der Versicherungen als auch deren abschließende Kosten frühzeitig budgetieren können.

2. Der Ankaufprozess (W&I-Versicherung)

Nach erfolgtem Börsengang der SPAC beginnt die herausfordernde Suche nach einem passenden Target. Der M&A-Markt war bereits in den vergangenen Jahren sehr aktiv und verkäuferstark; der Einfluss der COVID-19-Pandemie auf die Aktivität des Marktes scheint nur von begrenzter Dauer gewesen zu sein. Nach Ansicht der Investmentbanken, die in der Vorbereitung von Verkaufsprozessen früh involviert sind, deutet derzeit vieles darauf hin, dass eine weitere große Übernahmewelle auf deutsche Unternehmen zurollt.

Dem vereinbarten Kaufpreis soll dabei eine entsprechende Werthaltigkeit des gekauften Unternehmens gegenüberstehen, die nicht zuletzt durch kaufvertragliche Garantien und Freistellungen abgesichert wird. Transaktionsversicherungen, wie die Warranty-&-Indemnity-Versicherung (W&I) sind gut geeignete und kosteneffiziente Mittel, um das getätigte Investment und damit letztlich auch die Gelder der Anleger zu schützen. Denn mit einer W&I-Versicherung wird das Risiko von Vermögensschäden aus dem Bruch der kaufvertraglichen Garantien und Freistellungen abgesichert. Laut Prinzenberg eine lohnenswerte Deckung: „Nach den letzten Statistiken erfolgt etwa zu jeder vierten Police eine Schadenmeldung, meist wegen der Verletzung von Garantien zu Bilanzen, Steuern, wesentlichen Verträgen und geistigem Eigentum.“ Offengelegte oder im Rahmen der Due Diligence aufgefundene Eventualrisiken können eine Hürde für den Abschluss der Transaktion darstellen. Auch zur Absicherung solcher Risiken bietet der Versicherungsmarkt interessante Lösungen. Werden diese vom Management der SPAC erkannt und genutzt, kann dies entscheidend dazu beitragen, im kompetitiven Umfeld zu bestehen und die Transaktion zu einem erfolgreichen Abschluss zu führen.