In fast jedem Autoquartett gibt es sie: die eine Karte, die alle anderen aussticht. Der Ferrari also, der sich gegen Mercedes, Opel oder Ford durchsetzt, ganz gleich ob es um Preis, Geschwindigkeit oder Zylinderzahl geht. Gäbe es ein Quartett zum Verlauf des DAX im sich dem Ende zuneigenden Jahr 2014, so hieße dieser Supertrumpf Liquiditätsspritze. Die immense Geldschwemme hat in den vergangenen elf Monaten alle Krisen, Kriege, Krankheiten und Konjunkturschwächen ein ums andere Mal einfach beiseite gefegt.

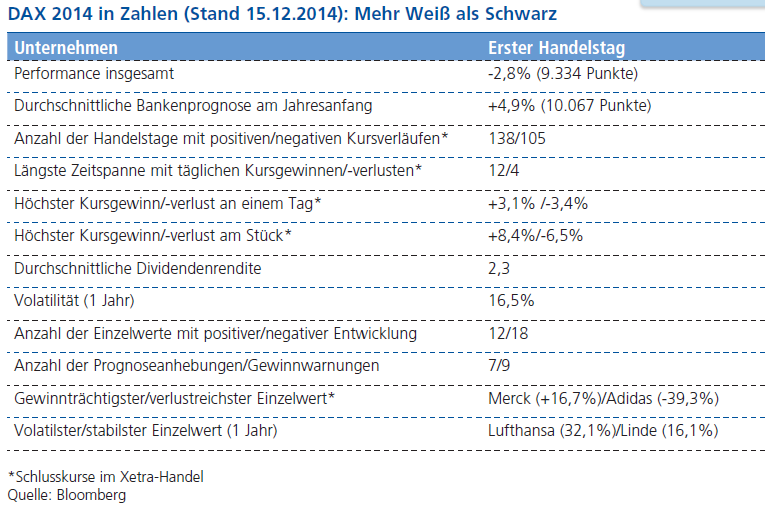

Über das Gesamtjahr betrachtet gleicht der DAX-Verlauf dadurch dem EKG eines Herzpatienten. Ein ständiges Auf und Ab mit hohen Ausschlägen. Von 9.598 Punkten zu Jahresbeginn ging es bis Anfang Februar knapp 500 Punkte herunter. Ende Februar standen dann schon wieder 9.692 Punkte zu Buche. Ein Spiel, das sich im März und April wiederholte. Am 5. Juni erreichte der DAX zum ersten Mal die 10.000-Punkte-Marke und hielt sich bis Juli in deren Nähe. Dem einsetzenden Absturz auf unter 9.000 Punkte folgte bis zum 19. September ein erneuter Anstieg auf 9.891 Punkte – nur damit der Index bis zum Mitte Oktober auf den Tiefststand von 8.355 Punkten abstürzen konnte. Doch das war noch nicht die Schlusspointe: Nach einer steilen Jahresendrally schloss der DAX am 5. Dezember mit 10.087 Punkten so hoch wie nie zuvor, nachdem er im Tagesverlauf das Allzeithoch von 10.093 Punkten erreicht hatte. Zehn Tage später lag er bereits wieder bei ca. 9.300 Punkten. Diese hohe Volatilität war einer der prägenden Faktoren des Börsenjahres 2014, eine Entwicklung, die sich 2015 fortsetzen dürfte.

Hohe Liquidität trotz Krisen

Unter dem Strich stand nach 49 Kalenderwochen ein Plus von 5,1%. Dem Herzpatienten geht es also gut, alle kurzeitigen Panikattacken konnten mit der Liquiditätsspritze erfolgreich behandelt werden. Und auch wenn 5,1% auf den ersten Blick nicht nach viel klingt, ist das Ergebnis umso bemerkenswerter, wenn man sich das Umfeld noch einmal genauer vor Augen führt. Da wäre zunächst einmal die konjunkturelle Lage in Deutschland: Die Wachstumsprognosen wurden nach unten korrigiert und das Geschäftsklima sank sechs Monate in Folge; nur haarscharf schrammte die deutsche Wirtschaft im dritten Quartal an einer Rezession vorbei. Auch die BRIC-Staaten, die Wachstumslokomotiven der jüngeren Vergangenheit, konnten keine positiven Impulse setzen. China droht 2014 das langsamste Wachstum seit 1989, die brasilianische Wirtschaft stagniert und Russlands Monowirtschaft leidet unter sinkenden Ölpreisen und westlichen Wirtschaftssanktionen. Was uns direkt zum nächsten Punkt führt, den großen Krisen, die das (Börsen-)Jahr 2014 geprägt haben: der Krieg in der Ukraine, der wieder entflammte Konflikt zwischen Israelis und Palästinensern oder der Vormarsch des IS bis an die türkische Grenze.

Nach bisherigen Maßstäben würde jede dieser Auseinandersetzungen für sich genommen einen deutlichen Einbruch der Märkte, die sich zu Jahresbeginn ja bereits auf hohem Niveau befanden, erwarten lassen. Und kurzfristig waren diese Einbrüche ja auch zu beobachten. Da wäre ein Rückgang um 2,5% am 24. Januar nach Turbulenzen an den Finanzplätzen mehrerer Schwellenländer. Anfang März gab es im Zuge der Krim-Krise eine erneute Kurskorrektur. Ende Juli drückten die Wirtschaftssanktionen gegen Russland sowie die Verschärfung der Situation im Nahen Osten auf die Kurse und im Oktober waren es Konjunkturängste, die den DAX in zwei Wochen knapp 10% fallen ließen. Doch der Börsenbär kam immer nur vorübergehend aus seiner Höhle. Über kurz oder lang wurde jedes aufkeimende Krisenszenario, jede kurzzeitige Unsicherheit der Investoren und jeder einsetzende Kursrutsch von der schieren Geldflut weggeschwemmt.

Aktien sind hoch im Kurs

Herr der Gezeiten waren dabei wie schon im Vorjahr die Notenbanken. Mit ihrer Politik des billigen Geldes und der niedrigen Zinsen pumpen sie einerseits nahezu unbegrenzte Mittel in den Markt und nehmen festverzinslichen Anlagen andererseits jegliche Attraktivität. Damit setzen sie den Preismechanismus quasi außer Kraft. Diese Entwicklung wird sich im kommenden Jahr wohl fortsetzen. Denn erzielten Anleger beispielsweise mit Staatsanleihen im auslaufenden Kalenderjahr noch Renditen im zweistelligen Prozentbereich, sind die Kurse mittlerweile so hoch und die Kupons so niedrig, dass sich der Run auf Aktien 2015 noch erhöhen dürfte. Insbesondere Dividendenpapiere könnten festverzinslichen Anlagen den Rang ablaufen. Mit rund 2,3% übertrifft die durchschnittliche Dividendenrendite der DAX-Werte den Zins, den Anleger mit Anleihen derselben Unternehmen verdienen können in den meisten Fällen schon jetzt. Aktien um jeden Preis könnte es im neuen Jahr folglich heißen. Zumal die DAX-Werte im internationalen Vergleich noch gar nicht so hoch bepreist sind. Mit rund 13 liegt das durchschnittliche Kurs-Gewinn-Verhältnis deutlich unterhalb vergleichbarer US-Indizes. Gerade für ausländische Investoren bleibt der DAX damit attraktiv. Umso mehr wenn Investoren den Euro gegenüber dem Dollar für niedrig bewertet halten. Die aktuelle Euro-Schwäche befeuert zudem die deutschen Exporte und macht zusammen mit den niedrigen Ölpreisen Hoffnung auf eine konjunkturelle Belebung.

Fazit

Die Aussichten für das Börsenjahr 2015 sind somit günstig. Und wenn niedrige Zinsen, vergleichsweise attraktive Bewertung und anziehende Konjunktur nicht ausreichen, ist immer noch die Liquiditätsspritze im Spiel. EZB-Oberhaupt Mario Draghi sowie Haruhiko Kuroda, der Gouverneur der japanischen Notenbank, haben den Supertrumpf von FED-Chefin Janet Yellen übernommen und warten nur darauf, die Karte im Falle neuer Krisenszenarios auszuspielen.

Autor/Autorin

Die GoingPublic Redaktion informiert über alle Börsengänge, Being Public, Investor Relations, Tax & Legal, Themen und Trends rund um die Hauptversammlung sowie Technologie – Finanzierung – Investment in den Lebenswissenschaften.