Bildnachweis: ©Dzmitry – stock.adobe.com.

Der Markt für Special Purpose Acquisition Companies (SPACs) hat im ersten Quartal 2021 einen Höhepunkt erreicht. Was aber genau steckt hinter der SPAC-Revolution und welche Chancen und Risiken sind für interessierte Anleger damit verbunden?

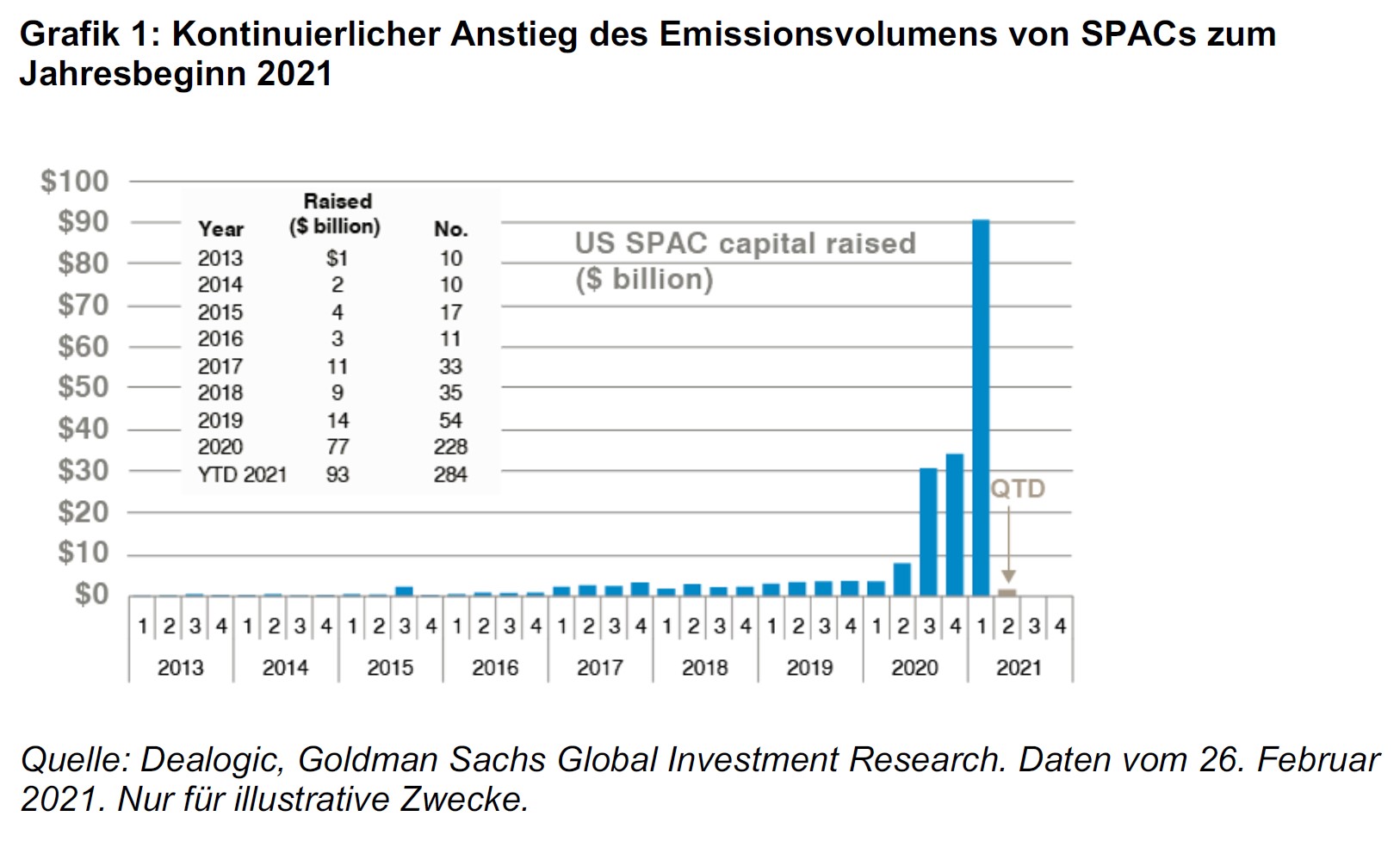

SPACs existieren bereits seit 2003 als mit der Millstream Acquisition Corporation die erste SPAC an der Börse gelistet wurde. Jetzt hat der SPACs-Markt in den USA einen stürmischen Höhepunkt erreicht. Allein im ersten Quartal 2021 lag die Anzahl der Emissionen so hoch wie im gesamten Jahr 2020. Angesichts dieses Höhenflugs überrascht es nicht, dass manch einer angesichts der Entwicklung weniger von einer SPAC-Revolution als vielmehr „Wahnsinn“ spricht. Schließlich liefert die Geschichte liefert zahlreiche Beispiele für derartige Hypes oder Börsenblasen, die letztendlich im Desaster endeten.

So wurden beispielsweise Anfang des 18. Jahrhunderts unterschiedliche Arten von realen und imaginären Investitionen während der „South Sea Bubble“ angepriesen. Zu den schönsten Beispiele gehören eine Gesellschaft, die irische Sümpfe kaufen sollte, eine die eine Kanone herstellen wollte, die quadratische Geschosse abfeuern würde und es wurde sogar eine Gesellschaft gegründet, „um etwas Großartiges durchzuführen, von dem aber niemand weiß, was es ist“. Bemerkenswerterweise sammelte dieses Unternehmen seinerzeit Investitionen in Höhe von 2.000 GBP ein – was einem aktuellen Gegenwert von ca. 400.000 GBP entspricht.

So wurden beispielsweise Anfang des 18. Jahrhunderts unterschiedliche Arten von realen und imaginären Investitionen während der „South Sea Bubble“ angepriesen. Zu den schönsten Beispiele gehören eine Gesellschaft, die irische Sümpfe kaufen sollte, eine die eine Kanone herstellen wollte, die quadratische Geschosse abfeuern würde und es wurde sogar eine Gesellschaft gegründet, „um etwas Großartiges durchzuführen, von dem aber niemand weiß, was es ist“. Bemerkenswerterweise sammelte dieses Unternehmen seinerzeit Investitionen in Höhe von 2.000 GBP ein – was einem aktuellen Gegenwert von ca. 400.000 GBP entspricht.

Was genau ist ein SPAC?

SPACs beschaffen Kapital ohne einen konkreten Geschäftsplan. Sie geben lediglich eine Absichtserklärung ab, ein noch nicht bestimmtes Unternehmen in einem bestimmten Sektor zu erwerben. In der Tat ist es in den USA illegal, vor dem Börsengang eines SPACs an ein mögliches Zielunternehmen heranzutreten. Hier endet jedoch die mangelnde Transparenz – in der Tat ist das Risiko für die Investoren des ursprünglichen SPAC-IPOs in vielen Fällen begrenzt. Daher haben SPACs zahlreiche Anleger angezogen, die in anleiheähnliche Instrumente investieren und an höheren Renditen interessiert sind. Nach der Auflegung eines SPACs verbleiben dem Unternehmen 24 Monate zur Entwicklung von Akquisitionszielen für eine Fusion oder ein de-SPAC. Gelingt dies in der Zeitspanne nicht, wird die SPAC aufgelöst und das Kapital an die Investoren zurückgegeben.

SPAC-Revolution – schneller Weg an die Börse?

Die Anforderungen an SPACs sind im Vergleich zu klassischen IPOs geringer und die Hürden zur Erfüllung der Börsenzulassungsanforderungen für Unternehmen ebenfalls niedriger. Das macht SPACs zu einem beliebten Marktzugang für Unternehmen in einem früheren Entwicklungsstadium. Allerdings ergeben sich daraus durchaus Vorbehalte hinsichtlich der Eignung für Investoren auf dem öffentlichen Markt, sodass wir eine Verschärfung der Regulierung in diesem Bereich erwarten. Grundsätzlich handelt es sich dabei jedoch um einen sinnvollen Weg, um Unternehmen an den Markt zu bringen. Der Vorteil besteht darin, dass starke Kursschwankungen am ersten Tag des Börsengangs vermieden werden, da die Preisgestaltung in den Fusionsbedingungen festgelegt wird.

Was SPACs insbesondere im ersten Quartal des Jahres 2021 belastete, waren euphorische Kaufräusche für börsengehandelte SPAC-Instrumente. Dadurch stiegen deren Aktienkurse teilweise um ein Vielfaches an, obwohl sie noch keine konkreten Übernahmeziele aufweisen konnten. Allein die Ankündigung einer Fusion zwischen einem SPAC und einem Unternehmen aus dem Bereich der Elektromobilität führte beispielsweise zu einem Kursanstieg des betreffenden SPACs. SPACs werden in den USA zu 10 USD pro Aktie ausgegeben, wobei der tatsächliche Wert pro Aktie unter Berücksichtigung der Sponsorenabgabe tendenziell bei 8 bis 8,50 USD liegt. Zum Zeitpunkt des Börsengangs entspricht dies dem gesamten materiellen Wert eines SPACs. Das Unternehmen mag ein hoch angesehenes Managementteam beschäftigen und in manchen Fällen prominente Investoren anlocken, dennoch liegt der reale Wert bei weniger als 10 USD pro Aktie.

Neue Anlagechancen: Mittelfristig Potenzial für de-SPACs

Wir sind davon überzeugt, dass zahlreiche interessante de-SPAC-Deals mit attraktiven Investitionsmöglichkeiten zu erwarten sind. Unseres Erachtens ist es jedoch entscheidend, bis zur Identifizierung und Bekanntgabe des Fusionskandidaten oder sogar bis zum Abschluss der Transaktion zu warten. Zu diesem Zeitpunkt kauft ein Investor ein konkretes und mit traditionellen Kennzahlen bewertbares Unternehmensangebot. Tatsächlich könnten de-SPACs in den kommenden drei bis fünf Jahren durchaus neue Anlagemöglichkeiten für Anleger bieten. Das Fusionsumfeld mit seinen unzureichend untersuchten und bewerteten Unternehmen erinnert an die Kunst des Stock-Pickings der achtziger Jahre. Damals spürten legendäre Investoren wie Peter Lynch und Warren Buffett versteckte Perlen mit enormen Renditen auf.

Autor/Autorin

Mark Hawtin

Mark Hawtin Mark Hawtin ist als Investment Director für einen globalen Long-Only-Fonds im Technologiesektor wie auch für einen europäischen Long/Short-Aktienfonds verantwortlich. Bevor er 2008 zu GAM kam, war er acht Jahre bei Marshall Wace Asset Management als Partner und Portfoliomanager beschäftigt.