Bildnachweis: ©bob.d.lennon@gmail.com – stock.adobe.com, ARQIS.

Der Einsatz synthetischer Deckungen im Kontext von W&I-Versicherungen hat seit dem letzten Jahr eine unerwartete Entwicklung vollzogen.

Im Sommer 2020 erholte sich der M&A- und damit auch der M&A-Versicherungsmarkt schnell vom Einbruch der Dealaktivitäten im ersten Lockdown. Zahlreiche Unternehmen und ganze Branchen hatten jedoch weiter mit den Auswirkungen der pandemiebedingten Einschränkungen zu kämpfen – die Insolvenzantragspflicht blieb unter bestimmten Voraussetzungen ausgesetzt. Daher erwarteten viele Marktteilnehmer spätestens nach Wegfall dieser Erleichterung eine pandemiebedingte Insolvenzwelle und damit auch einen deutlichen Anstieg sogenannter Distressed M&A Deals, also von Unternehmenstransaktionen, bei denen entweder der Verkäufer oder die Zielgesellschaft unmittelbar von der Insolvenz bedroht oder bereits insolvent ist.

Besonderheiten von Distressed M&A Deals

Bei Transaktionen, in denen das insolvente Unternehmen – zumeist im Asset Deal – vom Insolvenzverwalter veräußert wird, ist der Umfang der Garantien zu operativen Risiken des Geschäftsbetriebs typischerweise äußerst eingeschränkt: Der Insolvenzverwalter kennt den zu veräußernden Geschäftsbetrieb erst seit kurzer Zeit und ist nicht in der Lage, insoweit belastbare Aussagen zu treffen. Gibt er Garantien ab, kann er seine persönliche Haftung für nur bedingt vorsätzlich falsche Aussagen, also Aussagen, deren Wahrheitsgehalt er nicht selbst beurteilen kann oder unter Befragung Dritter überprüft hat („Angaben ins Blaue hinein“), nicht wirksam vertraglich ausschließen. Zudem sind Unternehmenstransaktionen im Insolvenzverfahren unter anderem wegen der Befristung des staatlichen Insolvenzgeldes äußerst zeitkritisch, was eine sorgfältige Offenlegung und darauf aufbauende Due Diligence erschwert. Dieser letzte Punkt betrifft im Falle einer Liquiditätskrise auch Unternehmen, die noch nicht insolvent sind, bei denen aber eine (drohende) Zahlungsunfähigkeit und damit ein Insolvenzantragsgrund im Raum steht. Üblicherweise wird der eingeschränkte Umfang der Garantien in Distressed M&A Deals im Kaufpreis zulasten des Verkäufers berücksichtigt.

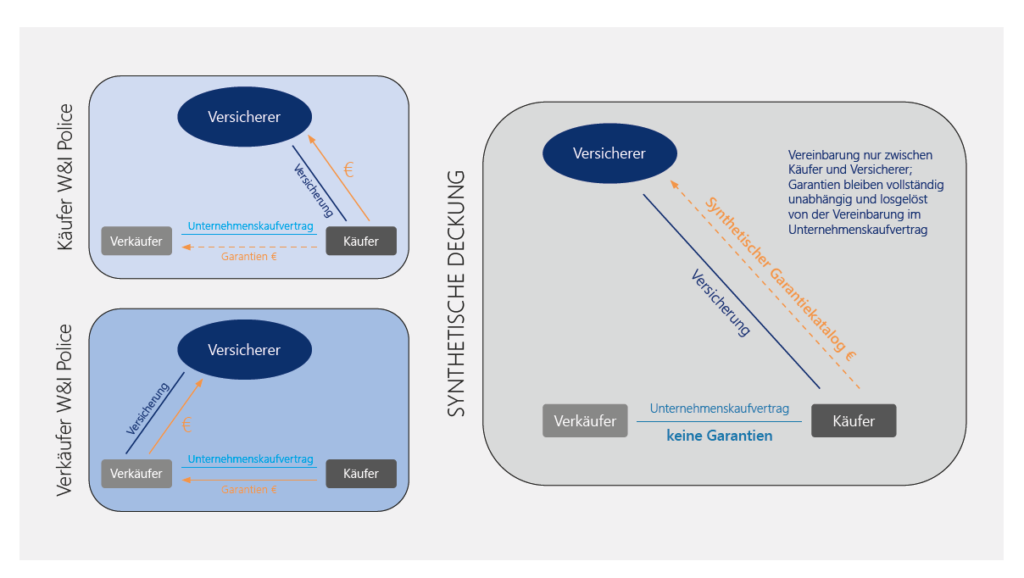

Synthetische Deckung als Lösung für Distressed M&A Deals

Bei Transaktionen, in denen – wie im Verkauf aus der Insolvenz – der Verkäufer eine persönliche Haftung besonders fürchtet, bieten sich sogenannte synthetische W&I-Deckungen als Lösungsansatz an. Synthetisch bedeutet dabei, dass eine Vereinbarung zur Versicherung von Schäden aus Garantieverletzungen allein zwischen dem Käufer und dem Versicherer getroffen wird. So lässt sich grundsätzlich ein kompletter Garantiekatalog allein im Rahmen der W&I-Police und völlig losgelöst von der Vereinbarung zwischen Verkäufer und Käufer versichern.

Lesen Sie hier unser Interview mit Mirjam Boche zum Thema M&A Insurance Trends.

Dies bietet eine Haftungserleichterung für den Verkäufer: Grundsätzlich haftet dieser gesetzlich auch für bedingt vorsätzliche Falschangaben zum Unternehmensgegenstand und kann diese Haftung auch nicht vertraglich ausschließen. Dies gilt allerdings nur, soweit eine gesetzliche Offenlegungspflicht bestand. Eine solche Pflicht wird von der Rechtsprechung angenommen, wenn der Verkäufer davon ausgehen muss, dass der offenzulegende Umstand für die Kaufentscheidung des Käufers maßgeblich ist, der Käufer also eine Freistellung oder eine Anpassung des Kaufpreises verhandelt hätte. Nicht jede Aussage im Garantiekatalog erfüllt diese Voraussetzung, hat also nicht unbedingt eine offenlegungspflichtige Tatsache zum Gegenstand. Nach der Rechtsprechung gelten die Grundsätze zur Haftung für Angaben ins Blaue hinein jedoch auch bzgl. aller Angaben im Garantiekatalog, selbst wenn eigentlich keine diesbezügliche Offenlegungspflicht bestand. Anders ausgedrückt: Der Verkäufer muss nicht zu allen Tatsachen im operativen Geschäftsbetrieb Aussagen treffen, tut er es durch die Abgabe einer entsprechenden Garantie doch, haftet er für ihre Richtigkeit.

Vor allem im Insolvenzkontext bietet also die rein synthetische Vereinbarung eines Garantiekatalogs allein zwischen Käufer und Versicherer für den Verkäufer deutliche Vorteile.

Als mögliche Lösung für Distressed M&A Deals wurden daher im M&A-Versicherungsmarkt sogar synthetische „Standard-Distressed-Garantiekataloge“ diskutiert. Es sollten Garantiekataloge entworfen werden, die unter dem Vorbehalt einer entsprechenden Due Diligence grundsätzlich und vor allem ohne entsprechende Verhandlung zwischen Insolvenzverwalter und Käufer versichert würden. Dieses Konzept setzte sich nicht durch – zu unterschiedlich ist der sinnvolle Gehalt eines Garantiekatalogs je nach Zuschnitt des Geschäftsmodells und zu wichtig ist die Offenlegung risikobehafteter Sachverhalte durch den Verkäufer für den Versicherer.

Allgemeine synthetische Deckungsbausteine

Das Konzept der synthetischen Deckung ist nicht allein auf die Versicherung eines vom Unternehmenskaufvertrag unabhängigen Garantiekatalogs beschränkt. Grundsätzlich ist dieser Begriff auch auf alle Elemente der Haftung anwendbar, die zugunsten des Versicherungsnehmers über die Regelungen im Unternehmenskaufvertrag hinaus im Rahmen der Versicherungspolice vereinbart werden, z.B. die Verlängerung der Verjährungsfrist, die Erweiterung des Schadensbegriffs, eine Erweiterung des Kenntnismaßstabs über positive Kenntnis hinaus auf grobe Fahrlässigkeit oder die Versicherung von Garantien zum Closing, obwohl der Unternehmenskaufvertrag insoweit lediglich auf Signing abstellt (zum Teil auch als „Enhancements“ bezeichnet).

Aktuelle Entwicklungen der synthetischen Deckung

Die Insolvenzwelle ist (bislang) ausgeblieben, ebenso ein signifikanter Anstieg der Distressed M&A Deals. Unternehmen mit grundsätzlich zukunftsfähigen Geschäftsmodellen und einem Management, das auf die Herausforderungen der veränderten Rahmenbedingungen umsichtig reagiert hat, haben die Krise bisher gut gemeistert. Der M&A-Markt ist immer noch ein Verkäufermarkt, die Kaufinteressenten stehen in einem massiven Wettbewerb.

Das Konzept der synthetischen Deckung hat sich damit nicht erübrigt. Im Gegenteil. Synthetische Erweiterungen der Deckung über einzelne Haftungselemente des Unternehmenskaufvertrags hinaus, teilweise gegen eine zusätzliche Versicherungsprämie, gehören längst zum Standard des W&I-Versicherungsangebots.

Das Konzept der synthetischen Deckung hat sich damit nicht erübrigt. Im Gegenteil. Synthetische Erweiterungen der Deckung über einzelne Haftungselemente des Unternehmenskaufvertrags hinaus, teilweise gegen eine zusätzliche Versicherungsprämie, gehören längst zum Standard des W&I-Versicherungsangebots.

Vollständig synthetische Garantiekataloge finden aufgrund der Individualität der Geschäftsmodelle und damit einhergehender Risikobereiche sowie der geringen Anzahl von Verkäufen aus der Insolvenz bislang nur vereinzelt Anwendung. Maßgeblich aus Sicht des Versicherers ist hier zunächst die Frage, wodurch der Bedarf nach einer synthetischen Deckung getrieben ist. Die Vermeidung einer möglichen Haftung des Verkäufers für Angaben ins Blaue hinein trotz eingehender Kenntnis vom operativen Geschäftsbetrieb wird seitens des Versicherers eher zu Zurückhaltung führen als ein Verkauf aus der Insolvenz durch einen erst kürzlich eingesetzten Insolvenzverwalter, da dieser schlicht in der kurzen Zeit seiner Tätigkeit keine Detailkenntnis aller risikorelevanten Tatsachen und Umstände haben kann.

Synthetische Steuerfreistellungen

Eine zunehmend bedeutsame Rolle im Rahmen von W&I-Versicherungen spielen synthetische Steuerfreistellungen. Mittlerweile wird der genaue Wortlaut einer solchen Freistellungsregelung bereits in den Submissions der Versicherungsmakler, also schon in der Phase der Einholung von Angeboten am Versicherungsmarkt, bei den Versicherern angefragt.

Auch insoweit stellt sich zunächst die Frage der Interessenlage: Was ist das Bedürfnis des Versicherungsnehmers, eine solche Lösung anzufragen, was die im Gegensatz zu einer üblichen Steuerfreistellung veränderte Risikobewertung aus Sicht des Versicherers? Anders als die Garantieerklärungen hat die Steuerfreistellung keine Berührungspunkte mit den gesetzlichen Offenlegungspflichten. Es handelt sich um eine objektive Abgrenzungsregelung – bis zum relevanten Stichtag soll der Verkäufer die Steuern tragen, für den Zeitraum danach der Käufer. Flankierend wird regelmäßig vereinbart, dass der Verkäufer die fälligen und festgesetzten Steuern bereits bezahlt hat und dass die Steuerrückstellungen zutreffend sind. Während im Unternehmenskaufvertrag De-minimis- und Freigrenzeregelungen auf die Steuerfreistellung ebenso wenig Anwendung finden, wie die Vereinbarung zum Cap, sind Retention und Versicherungslimit in der W&I-Versicherung (auch bei einer synthetischen Lösung) anwendbar.

In der Praxis kommt es verhältnismäßig häufig zu Nachforderungen der Steuerbehörden, die Anlass geben, eine mögliche Haftung des Zielunternehmens und entsprechend eine Freistellungsverpflichtung des Verkäufers zu prüfen. Da der Verkäufer über das größte Detailwissen zu den steuerlich relevanten Sachverhalten verfügt und seine Abwehr der Steuerforderungen ein anerkanntes berechtigtes Interesse darstellt, werden ihm im Unternehmenskaufvertrag regelmäßig weitreichende Mitwirkungsrechte eingeräumt. Allerdings obliegen ihm in dieser Hinsicht zumeist auch Mitwirkungspflichten. In jedem Falle ist faktisch seine Mitwirkung gefordert, was gerade bei Private-Equity-Unternehmensverkäufen dem sogenannten Clean-Exit-Gedanken widerspricht, also dem Bestreben, nach der Veräußerung des Unternehmens letztlich ohne signifikantes Haftungsrisiko in der Lage zu sein, den Verkaufserlös an Investoren auszukehren. Dazu kommt, dass die Steuerklauseln in Unternehmenskaufverträgen in der Regel einem besonderen Verjährungsregime unterliegen, welches jeweils von einer finalen Steuerfestsetzung abhängt und deren Fristende daher kaum vorhersagbar ist.

Lesen Sie hier unser Special M&A Insurance 2021.

Ein Bieter, der dem Verkäufer ein Haftungskonzept in Aussicht stellt, in dem diese lästigen Mitwirkungshandlungen im Zusammenhang mit den Steuerbehörden sowie die unbestimmt langen Verjährungsfristen hinfällig werden, kann sich entsprechend positiv von seinen Mitbewerbern absetzen. Sofern die Tax Due Diligence die relevanten Themen in üblichem Umfang geprüft hat und auch die Offenlegung des Verkäufers dem Marktstandard entsprach, ergibt sich im Grunde kein gesteigertes Haftungsrisiko des Versicherers. Anders als auf der Grundlage des Unternehmenskaufvertrags im Verhältnis zum Verkäufer schließt allerdings die Kenntnis des Käufers von Umständen, die zu einem Anspruch nach Maßgabe der Steuerfreistellung führen könnten, die Haftung des Versicherers aus. Eine sorgfältige Offenlegung des Verkäufers auch für Sachverhalte nach Abschluss der Due Diligence des Käufers ist für den Versicherer mithin von großer Bedeutung.

Ein One-Size-Fits-All-Wording der Steuerfreistellung ist allerdings ebenso wenig praktikabel wie ein Standard-Distressed-Garantiekatalog – zu unterschiedlich sind die Risikoprofile der Zielgesellschaften und der Zuschnitt der Due Diligence im Bereich der Steuern. Hier ist insbesondere nach Veranlagungszeitraum, Steuerart und Jurisdiktion zu differenzieren.

Fazit

Während vollständig synthetische Garantiekataloge noch keine flächendeckende Anwendung finden, haben sich neben den bereits etablierten Enhancements, beispielsweise zur Verjährung und zum Schadensbegriff, auch synthetische Steuerfreistellungen zu einem beliebten Baustein von W&I-Versicherungen entwickelt. Bei der konkreten Ausgestaltung ist allerdings keine weitreichende Standardisierung möglich – hier bestimmen Zuschnitt der Transaktion und Due Diligence nach wie vor individuell die mögliche inhaltliche Deckung.

Zu den Autoren

Dr. Mirjam Boche hat langjährige Erfahrung in der Beratung grenzüberschreitender M&A-Transaktionen und leitet bei ARQIS die Fokusgruppe Risk sowie den Bereich Versicherungsrecht. Sie hält das Modul „M&A Versicherungen“ im Rahmen des Masterstudiengangs M&A an der Westfälischen Wilhelms-Universität in Münster.

Seit April 2021 leitet Jens Knipping den Bereich Steuern am Düsseldorfer Standort und berät regelmäßig bei Versicherungen für Steuerrisiken.