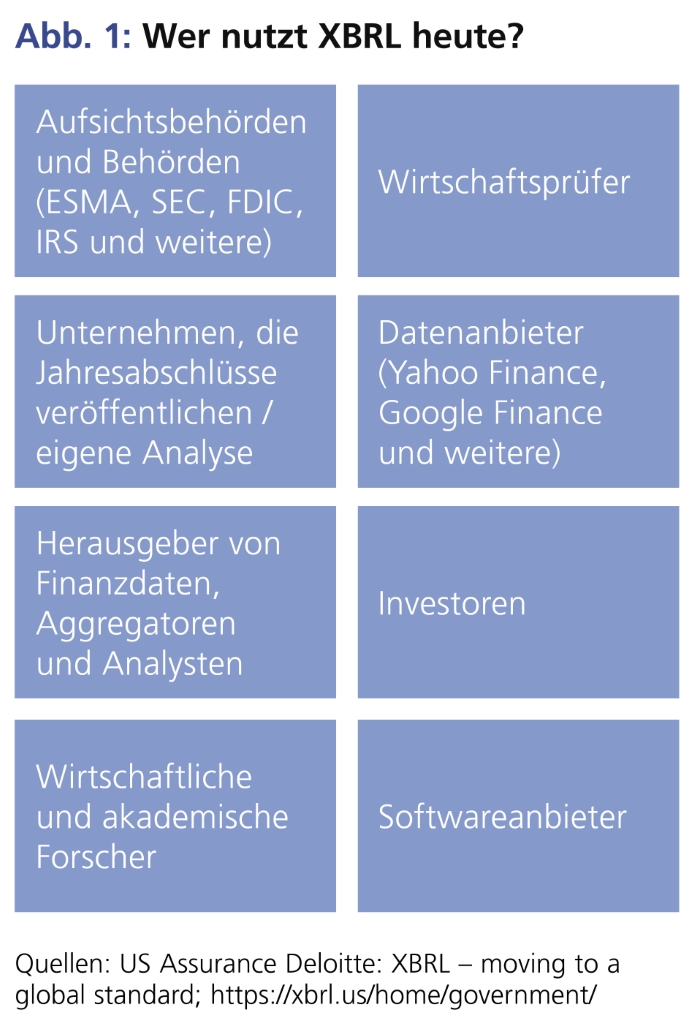

Bildnachweis: Lucky Ai_AdobeStock.

Die Digitalisierung führt zu einer vernetzten, modernen Welt, in der sich Unternehmen schnell auf die stets steigenden Erwartungen der Menschen einstellen müssen, ermöglicht und geprägt durch Technologie – die Technologie von XBRL.

XBRL ist die Abkürzung für den Begriff Extensible Business Reporting Language und eine auf XML basierende Sprache (strukturierte Daten). Diese innovative Technologie dient der Automatisierung und Rationalisierung des Informationsflusses vom Anbieter zum Empfänger und ist ein Format, welches sowohl von Maschinen als auch von Menschen (iXBRL) gelesen werden kann.

Geschichte und Entwicklung von XBRL

Im April 1998 untersuchte Charles Hoffman, damals CPA bei der Firma Knight Vale and Gregory in Tacoma, Washington, XML für die elektronische Berichterstattung von Finanzinformationen. Er begann mit der Entwicklung von Prototypen von Jahresabschlüssen und Prüfungsplänen unter Verwendung von XML. Er informierte Wayne Harding, den Vorsitzenden der AICPA High Tech Task Force, im Juli 1998 über das Potenzial der Verwendung von XML in der Finanzberichterstattung. Das war die Geburtsstunde von XBRL.

Wie macht man einen Report maschinenlesbar?

Wie macht man einen Report maschinenlesbar?

Wie macht man einen Report maschinenlesbar?

Wie macht man einen Report maschinenlesbar?Sei es ein Geschäftsbericht oder ein Nachhaltigkeitsbericht – im XBRL-Format erstellte Berichte sind maschinenlesbar. Dies ist einer Taxonomie zu verdanken, die auf internationalen Standards basiert. Die Berichtsinformationen werden mit „vordefinierten“ Tags, die dem Berichtsinhalt entsprechen müssen, gekennzeichnet und somit eindeutig zuordenbar gemacht. Sobald alle relevanten Berichtsinformationen entsprechend gekennzeichnet sind, werden sie als XBRL-Datei „verpackt“ und mittels einer Validierungssoftware auf ihre Richtigkeit überprüft. Nach Abschluss der Überprüfung wird die XBRL-Datei den Behörden übermittelt und steht der Öffentlichkeit und Interessenten frei zur Verfügung.

Vorteile von XBRL

XBRL ist ein leistungsfähiges Instrument für transparente, kostenbewusste und gesetzeskonforme Berichterstattung. Das Format erfüllt internationale Berichtsstandards und reduziert die manuelle Verarbeitungs- und Erstellungszeit von Unternehmensberichten. XBRL verkürzt die Analysezeit und erleichtert den Informationsaustausch. Unternehmen können Geschäftsberichte und Nachhaltigkeitsberichte von verschiedenen Branchen in Sekundenschnelle vergleichen und analysieren. Erhöhung der Transparenz, Konsistenz, Zuverlässigkeit und Qualität sowie Integrität bei der Erstellung der Unternehmensberichte sind weitere Vorteile. Die Implementierung von XBRL senkt Berichterstattungskosten, einschließlich Datenerfassung und -aggregation.

Herausforderungen und Aussichten von XBRL

Ein gründliches Verständnis, ein hohes Qualitätsniveau und ein gutes Zeitmanagement ermöglichen eine optimale XBRL-Erfahrung. Die erfolgreiche Nutzung von XBRL erfordert fundierte Kenntnisse der regulatorischen Anforderungen, sorgfältige Anwendung der Taxonomie und das Verständnis für sich verändernde Standards. Zudem braucht es Zeit für die Implementierung sowie die Unterstützung eines Drittanbieters (Reportingsoftware).

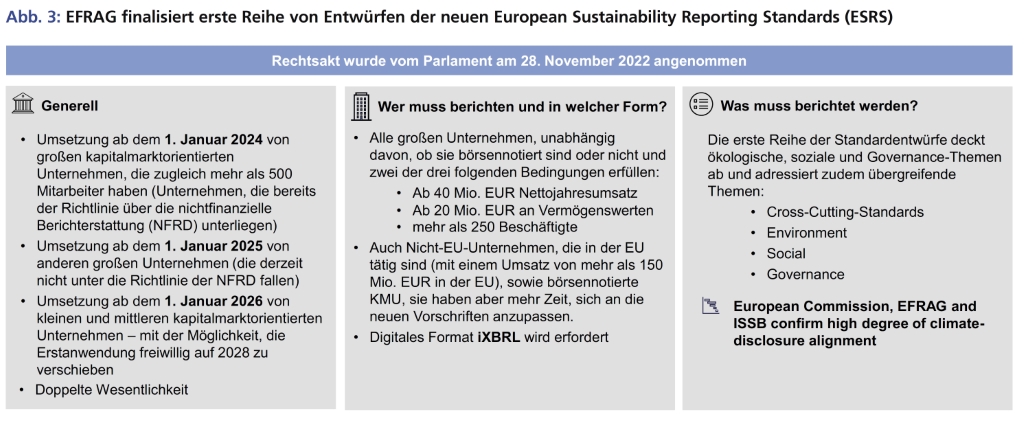

Die zunehmende Anzahl von Vorschriften – wie etwa die EU-Richtlinie zur Unternehmensnachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive; CSRD), die Unternehmen, die darunter fallen, dazu verpflichtet, gemäß den Europäischen Standards für nachhaltige Berichterstattung (ESRS) zu berichten – wird die Verwendung von XBRL weiter vorantreiben. Strukturierte Daten und XBRL-Taxonomien werden zur Norm, während nicht-strukturierte Daten an Bedeutung verlieren könnten. Unternehmen werden XBRL nutzen, um manuellen Aufwand zu minimieren, die Datenqualität zu erhöhen und künstliche Intelligenz (KI) in die Analyse einzubeziehen. XBRL bildet die Grundlage für KI-Analysen. Durch die Analyse von Daten können fundierte Geschäftsentscheidungen getroffen werden. KI analysiert effizient und genau eine enorme Datenmenge, erkennt Muster und lernt, wie mit vielfältigen Daten umzugehen ist.

Die zunehmende Anzahl von Vorschriften – wie etwa die EU-Richtlinie zur Unternehmensnachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive; CSRD), die Unternehmen, die darunter fallen, dazu verpflichtet, gemäß den Europäischen Standards für nachhaltige Berichterstattung (ESRS) zu berichten – wird die Verwendung von XBRL weiter vorantreiben. Strukturierte Daten und XBRL-Taxonomien werden zur Norm, während nicht-strukturierte Daten an Bedeutung verlieren könnten. Unternehmen werden XBRL nutzen, um manuellen Aufwand zu minimieren, die Datenqualität zu erhöhen und künstliche Intelligenz (KI) in die Analyse einzubeziehen. XBRL bildet die Grundlage für KI-Analysen. Durch die Analyse von Daten können fundierte Geschäftsentscheidungen getroffen werden. KI analysiert effizient und genau eine enorme Datenmenge, erkennt Muster und lernt, wie mit vielfältigen Daten umzugehen ist.

Unsere Tipps für die Implementierung von XBRL in der Nachhaltigkeitsberichterstattung

1. Beziehen Sie die Finanzabteilung ein:

Unternehmen sollten die Finanzabteilung (CFO) in die Klimaberichterstattung einbeziehen, da Finanzfachleute über die notwendigen Fähigkeiten und Kenntnisse verfügen, um die Richtigkeit und Zuverlässigkeit der Finanzinformationen im Klimabericht zu überprüfen. Außerdem werden Finanzdaten häufig als Grundlage für Klimakennzahlen verwendet, und Finanzfachleute können sicherstellen, dass diese Kennzahlen korrekt und in Übereinstimmung mit den einschlägigen Rechnungslegungsstandards berechnet werden.

2. Bilden Sie funktionsübergreifende Teams:

Unternehmen sollten funktionsübergreifende Teams bilden, die Experten aus verschiedenen Abteilungen und Disziplinen zusammenbringen, um gemeinsam an Klimainitiativen zu arbeiten.

3. Binden Sie Interessengruppen ein:

Unternehmen sollten mit ihren Stakeholdern wie Kunden, Lieferanten und Nichtregierungsorganisationen zusammenarbeiten, da die Einbeziehung von Stakeholdern im Rahmen der verpflichtenden Scope-3-Berichterstattung zahlreiche positive Effekte für Unternehmen mit sich bringt. Das Erfassen und Verwalten der Daten in der Wertschöpfungskette können entscheidend sein.

Die fortschreitende Digitalisierung und der zunehmende regulatorische Fokus auf transparente Berichterstattung machen XBRL zu einem entscheidenden Werkzeug. Die Nutzung und Beherrschung von XBRL ermöglicht es Unternehmen, den steigenden Erwartungen gerecht zu werden und ihre Berichterstattung zu optimieren. Damit gestalten sie nicht nur ihre Zukunft, sondern auch die Zukunft der Berichterstattung selbst.

Profitieren Sie mit MDD – der XBRL-Pionierin in Europa – vom Know-how eines Partners, der bereits seit 2012 XBRL-basierte Reports für die Einreichung bei der US-amerikanischen Börsenaufsicht SEC erstellt und seit 2021 auch den Herausforderungen in der EU gerecht wird.

Autor/Autorin

Fabio Negro

Fabio Negro ist seit 2021 Chief Operating Officer (COO) bei der Management Digital Data AG (MDD) und hat die Verantwortung über die Bereiche Backoffice, Sales & Marketing sowie das Projekt Management.