")

Bildnachweis: © Boon A – AI Stock – stock.adobe.com, stock3.com.

Anders als bei Strom, erfolgt die Wärmeproduktion in Deutschland noch größtenteils mit fossilen Energien, was sich aber durch die Initiativen der Bundesregierung in den nächsten Jahren massiv ändern soll. Stark profitieren wird davon voraussichtlich der Bohrspezialist Daldrup & Söhne AG (D&S), da sein Spezialgebiet Geothermie zu einer wichtigen Säule der Wärmeproduktion werden könnte. An der Börse wird dies jedoch erst langsam registriert.

D&S ist ein mittelständisches Bohrunternehmen mit einer langen Tradition – es wurde bereits 1946 gegründet und ist seit 2007 börsennotiert. Die Mehrheit der Aktien befindet sich mit rund 58% nach wie vor im Besitz der Familie Daldrup, die auch zwei Vorstände und den Aufsichtsratsvorsitzenden stellt. An der Spitze steht mit Andreas Tönies ein CEO, der über eine umfangreiche Branchenerfahrung im Bohrgeschäft verfügt. Wichtigste Assets von D&S sind die im Kerngeschäft sehr erfahrenen Mitarbeiter und ein breites Portfolio an Bohranlagen, die für unterschiedliche Tiefen konzipiert sind: Das Spektrum reicht von einigen Metern bis zu 7,5 Kilometern.

Geothermie wichtigster Geschäftsbereich

Daldrup bietet Bohrungen sowie verschiedene angrenzende Dienstleistungen an. Die Palette der Aktivitäten reicht von der Wassergewinnung über umwelttechnische Dienstleistungen und die Rohstoffexploration bis hin zu Bohrungen für die Geothermie. Im Brunnenbau liegt die historische Wurzel des Unternehmens, doch mit einem Umsatz von lediglich 0,9 Mio. EUR im Jahr 2023 (2% der Konzernerlöse) ist dessen Bedeutung heute nicht mehr hoch. Auch mit umwelttechnischen Dienstleistungen wurden zuletzt lediglich 1,7 Mio. EUR oder 3% der Erlöse er wirtschaftet. Der Löwenanteil entfällt damit auf die beiden Segmente Rohstoffe und Exploration (20,4 Mio. EUR, 42%) sowie Geothermie (26,1 Mio. EUR, 53%).

Misslungener Ausflug ins Kraftwerksgeschäft

Mit dem Börsengang hatte sich D&S das Ziel gesetzt, das Bohrprojektgeschäft durch ein zweites Standbein, die geothermische Strom- und Wärmeproduktion, zu ergänzen, und dafür 2009 die Mehrheit an der Gesellschaft Geysir Europe erworben. Im Anschluss hat sich die Gesellschaft an einem bestehenden Kraftwerk in Landau (Pfalz) beteiligt, vor allem aber versucht, in Taufkirchen bei München ein großes neues Kraftwerk zu errichten. Die dafür favorisierte, aber in diesem Bereich wenig erprobte Kalina-Technologie hat sich allerdings als untauglich erwiesen, was letztlich zur Aufgabe des Geschäftsbereichs führte, der in zwei Schritten 2019/20 mit hohen Verlusten verkauft wurde. Aus dieser Veräußerung bestehen noch Restforderungen (rund 7 Mio. EUR per Ende 2023), die maßgeblich von der Performance des Kraftwerks Taufkirchen abhängen, das von dem Käufer neu konzipiert wurde.

Profitabilität nimmt zu

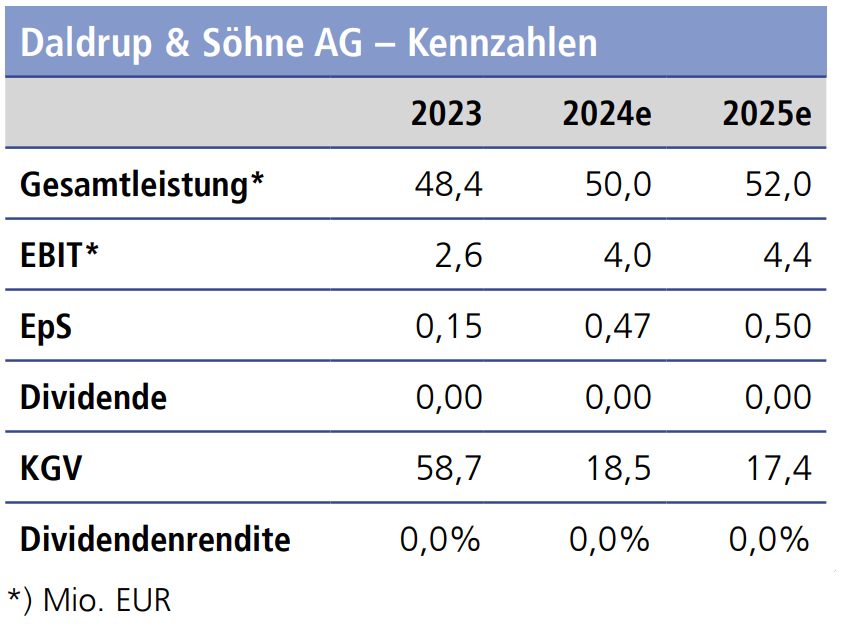

Inzwischen hat sich Daldrup & Söhne von dem missglückten Ausflug in die geothermische Stromproduktion vollständig erholt. Stattdessen wurde der Fokus im Bereich Geothermie auf Bohrungen für Wärmekraftwerke gerichtet, die deutlich weniger komplex sind als kombinierte Stromund Wärmeerzeugungsanlagen. Außerdem hat das Unternehmen in den letzten Jahren zahlreiche Maßnahmen zur Steigerung von Effizienz und Gewinnmarge eingeleitet, die inzwischen ihre Wirkung entfalten. Damit gibt man eine Antwort auf einen der großen Investorenkritikpunkte der vergangenen Jahre. Bei einer Steigerung der Gesamtleistung um 31% auf 48,4 Mio. EUR konnte das EBIT 2023 um 43% auf 2,6 Mio. EUR ausgeweitet werden, sodass die Marge von 4,9% auf 5,3% zulegte. Für das laufende Jahr hatte sich D&S zunächst eine Gesamtleistung von 46,5 Mio. EUR und eine EBITMarge von 5% bis 7% vorgenommen, was sich inzwischen sogar als zu vorsichtig erwiesen hat. Mit der Veröffentlichung vorläufiger Halbjahreszahlen Ende August, die für die ersten sechs Monate eine EBIT-Steigerung von 1,4 Mio. auf rund 3 Mio. EUR und einen Margensprung auf 10,3% ergeben haben, hat das Management den Zielkorridor für die Marge auf 7% bis 9% angehoben und erwartet zudem nun eine Gesamtleistung von ca. 50 Mio. EUR.

Hohe Nachfrage

Die neue Prognose spiegelt die hohe Nachfrage wider, die in einem aktuellen Auftragsbestand von rund 34 Mio. EUR zum Ausdruck kommt. Damit sind die Kapazitäten des Unternehmens nach Aussage des Vorstands bereits bis Mitte nächsten Jahres ausgelastet. Mehrere Wachstumstreiber sorgen für diese positive Dynamik. Dazu zählen unter anderem umfangreiche Nachsorgeprojekte im deutschen Bergbau, die Suche nach atomaren Endlagern in Deutschland und angrenzenden Ländern (etwa der Schweiz) und die wieder intensivierten Aktivitäten in der Rohstoffexploration. Vor allem aber nimmt das Interesse an der geothermischen Energiegewinnung deutlich zu. Allein seit dem letzten Dezember konnte das Unternehmen in diesem Bereich drei Großaufträge melden. Und Geothermieprojekte spielen auch eine erhebliche Rolle in der Pipeline potenzieller Aufträge, die sich derzeit im Verhandlungsstadium befinden und deren wahrscheinlichkeitsgewichtetes Volumen von D&S auf fast 300 Mio. EUR beziffert wird.

Wärmewende in Deutschland

Damit hat sich das Wachstumspotenzial in den letzten Jahren kontinuierlich erhöht. Was kein Zufall ist – denn in Westeuropa und insbesondere in Deutschland rücken die Chancen der Geothermie immer stärker in den Blickpunkt. Hierzulande wurden bereits große Fortschritte bei der Stromerzeugung aus regenerativen Quellen erzielt, deren Anteil am Gesamtoutput im letzten Jahr bei 56% lag. Ganz anders sieht es in der Wärmeerzeugung aus, die hierzulande 2023 noch zu knapp 82% mit fossilen Energieträgern erfolgte. Die Bundesregierung hat mehrere Initiativen gestartet, um das zu ändern, wobei die Förderung effizienter Wärmenetze und die Vorschriften zur kommunalen Wärmeplanung zu den wichtigsten Maßnahmen zählen. Bereits ab März 2025 müssen demzufolge neu installierte Wärmenetze einen regenerativen Anteil von 65% aufweisen. Für Bestandsnetze sind die Anforderungen geringer, aber auch hier soll die Quote der erneuerbaren Energien von 30% anno 2030 über 80% im Jahr 2040 bis auf 100% 2045 massiv steigen. Geothermie kann dabei eine sehr wichtige Rolle spielen, was auch die Bundesregierung zunehmend erkennt. So wurde im September vom Bundeskabinett ein Geothermiebeschleunigungsgesetz beschlossen, das ein überragendes öffentliches Interesse für neue Vorhaben festschreibt und unter anderem eine Beschleunigung der Genehmigungsprozesse vorsieht.

Fazit

D&S ist in einem attraktiven Markt stark positioniert. Die Nachfrage nach Bohrdienstleistungen ist in Deutschland und angrenzenden Ländern hoch und dürfte weiter zunehmen, wobei Geothermieprojekte einen zentralen Treiber darstellen. Gerade hierzulande soll die Wärmegewinnung aus regenerativen Energien stark ausgebaut werden. Erdwärme spielt dabei eine Schlüsselrolle. Da Bohrkapazitäten relativ knapp sind, steigt bei D&S das „wahrscheinlichkeitsgewichtete Volumen von Aufträgen im Verhandlungsstadium“ derzeit kontinuierlich an und beläuft sich bereits auf 300 Mio. EUR. Das stellt eine starke Basis für stetiges Wachstum in den nächsten Jahren dar, und erstmals wachsen nun auch die Margen deutlich. An der Börse wird das erst langsam realisiert. Lange Jahre tat sich aus Investorensicht ein Widerspruch aus exzellenter Marktstellung in einem absoluten Zukunftsmarkt und relativer Schwäche bei der Gewinnmarge auf. Mit einem geschätzten Kurs-Umsatz-Verhältnis 2024 von knapp 1,0 und einem KGV 2024 von 18,5 lässt die Bewertung nun aber angesichts der Perspektiven Luft nach oben.

Und hier geht es zur neuen Ausgabe: Zum E-Magazin

Autor/Autorin

Holger Steffen

Holger Steffen ist Mitgründer und Geschäftsführer der sc-consult GmbH, die mit ihrem Label SMC-Research zu den führenden Researchhäusern für deutsche Small- und Mid-Caps zählt.