Die aktuellen gesamtwirtschaftlichen Entwicklungen betreffen die Unternehmen auf unterschiedlichste Weise und haben in der Folge diverse Auswirkungen auf Bilanzierungs- und Bewertungsfragen. In erster Linie geht es dabei um den Umgang mit historisch hohen Inflationsraten und der Zinswende. Transparenz ist hier das Gebot der Stunde.

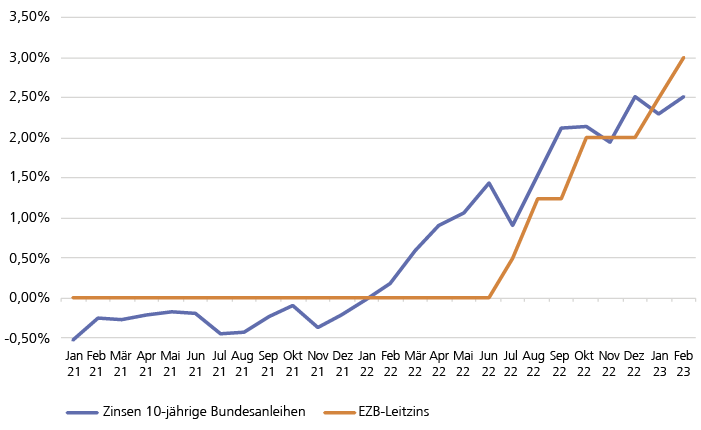

Mit Inflationsraten jenseits von 10% erreichte die Teuerungsrate einen Höchststand in den vergangenen 70 Jahren. Als Hauptursache gelten die infolge der gekappten wirtschaftlichen Beziehungen zwischen der EU und Russland gestiegenen Energiepreise. Die Europäische Zentralbank (EZB) als wichtigste Institution zur Steuerung des Preisniveaus erhöhte daraufhin schrittweise, und teils kräftig, die Leitzinsen. Der Kampf gegen steigende Preise ist geknüpft an den Anstieg der Zinssätze. Damit kehrt sich nun die lange Phase der Niedrigzinspolitik um, mit der die EZB den Unternehmen günstige Kredite garantierte und damit das Wirtschaftswachstum ankurbelte.

Eine besondere Herausforderung ergibt sich für Unternehmen insbesondere aus dem abrupten Anstieg des Zinsniveaus innerhalb kürzester Zeit. So erhöhte sich der Basiszins nach IDW S1 (als Bestandteil des Kapitalisierungszinses im Rahmen von Unternehmensbewertungen) von 0,10% per 1. Januar 2022 auf 2,00% per 1. Januar 2023. Ein solcher Zinsanstieg führt nicht nur zu einer höheren Belastung der Unternehmen durch gestiegene Kosten der Fremdfinanzierung, sondern tendenziell zu Wertverlusten der Vermögenswerte in den Unternehmensbilanzen. Dabei sind alle Unternehmen von den neuen gesamtwirtschaftlichen Rahmenbedingungen betroffen, jedoch mit unterschiedlichem Ausmaß und in individueller Weise.

Wesentliche Bewertungsrisiken in den IFRS- und HGB-Finanzberichten 2022

Mit vielfältigen wirtschaftlichen Unsicherheiten ist es geboten, sowohl Bilanzierer als auch deren Abschlussprüfer für bedeutsame Erwägungen bei der anstehenden Finanzberichterstattung – sei es nach den handelsrechtlichen Grundsätzen oder den kapitalmarktorientierten, internationalen Standards (IFRS) – zu sensibilisieren.

Die geänderten gesamtwirtschaftlichen Rahmenbedingungen und gegenwärtigen Unsicherheiten haben signifikante Auswirkungen auf Prognosen und daraus abgeleitete Zahlungsströme der Unternehmen. Diese sind wiederum Basis für zahlreiche Bilanzierungs- und Bewertungsfragen.

Die geänderten gesamtwirtschaftlichen Rahmenbedingungen und gegenwärtigen Unsicherheiten haben signifikante Auswirkungen auf Prognosen und daraus abgeleitete Zahlungsströme der Unternehmen. Diese sind wiederum Basis für zahlreiche Bilanzierungs- und Bewertungsfragen.

Insbesondere der Anstieg des bewertungsrelevanten Basiszinses im Jahr 2022 hat einen wesentlichen Einfluss auf die zu ermittelnden beizulegenden Zeitwerte der Aktiva, die stellenweise auf ertragswertorientierten Bewertungsverfahren basieren, so u.a. bei der Frage nach der Werthaltigkeit von aktivierten Geschäfts- oder Firmenwerten, anderen immateriellen Vermögenswerten, Beteiligungen oder (nicht an der Börse gehandelten) Wertpapieren des Umlauf- oder Anlagevermögens. Auch die Werthaltigkeit aktiver latenter Steuern (aus abzugsfähigen temporären Differenzen und steuerlichen Verlustvorträgen) rückt in den Fokus, setzt diese doch ausreichendes Vorhandensein eines künftigen zu versteuernden Ergebnisses (IFRS) bzw. die Möglichkeit der Geltendmachung steuerlicher Verlustvorträge innerhalb der nächsten fünf Jahre (soweit ihnen nicht passive latente Steuern gegenüberstehen) (HGB) voraus.

Zeitwerte sinken

Bei ansonsten gleichbleibenden Bedingungen führt allein der schlagartige Anstieg der Zinsen, im Rahmen ertragswertorientierter Bewertungsverfahren, zu einem Absinken der beizulegenden Zeitwerte bilanzierter Assets. Dies gilt entsprechend für die Ergebnisse aus Unternehmensbewertungen.

Die aktuelle Zeitenwende spiegelt jedoch alles andere als gleichbleibende Bedingungen wider. Angesichts fortdauernder Krisen steigen die Anforderungen an bewertungsrelevante Prognoserechnungen. Vergangenheitsbasierte Annahmen können in Anbetracht der gegenwärtigen Risikolage sowie zur Begegnung der Unsicherheit im Rahmen der Planungsrechnungen zur Ermittlung künftiger finanzieller Überschüsse nicht ohne Weiteres übernommen werden. Entwicklungen aus der Vergangenheit können also nicht mehr einfach fortgeschrieben werden – in der Politik wie in der Wirtschaft. Den Unsicherheiten kann durch unterschiedliche Szenarien und transparente Angaben für Abschlussadressaten begegnet werden. Die historisch hohen Inflationsraten dürfen ebenso wenig unberücksichtigt bleiben.

Trend zu sinkenden Unternehmenswerten

Prognostizierte Zahlungsströme sind hinsichtlich der Inflation anzupassen, wenn Preissteigerungen auf dem Beschaffungsmarkt nicht vollständig auf die Kunden abgewälzt werden können. Auch inflationsbedingte teurere Unternehmensinvestitionen in Working Capital oder Anlagevermögen belasten die zukünftige Ertragskraft und in der Folge die für die Bewertung relevanten finanziellen Überschüsse. Zudem beschäftigt die aktuelle Fragestellung, in welcher Weise sich eine nachhaltige Inflation in der ewigen Rente (Terminal Value) abbilden lässt.

In der Gesamtschau besteht ein Trend zu sinkenden Unternehmenswerten bzw. beizulegenden Werten aufgrund der aktuellen Inflation und des Zinsanstiegs. In der Folge kann dies zu bilanziellen Wertminderungen bzw. (außerordentlichen) Abschreibungsbedarfen führen, die das Periodenergebnis belasten – und eine unter Umständen bereits wirtschaftlich belastende Situation weiter verschlechtern.

Pensionsrückstellungen steigen

Bei der Bewertung der Passivseite, insbesondere von Rückstellungen, ist die Situation ebenfalls unternehmensindividuell zu betrachten. Besonderes Augenmerk sollte dabei auf den Umfang der Pensionsrückstellungen gelegt werden. Grundsätzlich sind künftige Preis- und Kostensteigerungen in der Rückstellungsbewertung zu berücksichtigen. Dies führt bei erhöhten Inflationserwartungen tendenziell zu höheren Rückstellungen in der Bilanz. Bringt aber die aktuelle Zinsentwicklung nicht Entlastungen bei der Bewertung der Passivseite? Leider nur bedingt – insbesondere in der handelsrechtlichen Bilanzierung. Gemäß § 253 Abs. 2 Satz 1 HGB hat bei Laufzeiten von mehr als einem Jahr eine Abzinsung der Rückstellungen mit einem der Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der letzten sieben Jahre – bei Pensionsverpflichtungen der letzten zehn Jahre – zu erfolgen. Aufgrund der handelsrechtlichen Durchschnittsbetrachtung über sieben bzw. zehn Jahre wirkt sich die Zinswende bei der Rückstellungsbewertung bisher kaum aus und wird allenfalls verzögert eintreten.

Im IFRS-Abschluss schlägt das niedrige Zinsniveau – aufgrund der Stichtagsbetrachtung – grundsätzlich ungedämpft auf die Wertansätze nieder. Jedoch können Unternehmen auch hier keine kurz- bis mittelfristigen Entlastungen erwarten, da die inflationsbedingte Erhöhung den Abzinsungseffekt regelmäßig überkompensiert. Zudem werden die Effekte aus dem Sinken des Zinssatzes für Pensionsrückstellungen im IFRS-Abschluss im sonstigen Ergebnis erfasst und entfalten daher keine entlastende Wirkung auf das Periodenergebnis. Darüber hinaus stellt sich die steuerliche Abbildung als sehr verzerrend, wenn nicht willkürlich dar. Es kommt zur Bildung stiller Lasten in erheblichem Umfang, die aufgrund der aktuellen gesamtwirtschaftlichen Situation als deutlich zu hoch einzustufen sind.

Lange Liste an Fragestellungen und Themen

Die Liste an Themen, an die Bilanzierer gegenwärtig denken müssen, ist lang. So könnten beispielsweise im Bereich der aktivierten selbsterstellten Vermögenswerte Entwicklungsprojekte eingestellt werden, die zu kostenintensiv sind oder deren Finanzierung nicht mehr sichergestellt werden kann.

Analog zu immateriellen Vermögensgegenständen kann es nun auch erforderlich sein, Sachanlagevermögen außerplanmäßig abzuschreiben. Eine mangelnde Rentabilität, die sich aus den gestiegenen Preisen ergibt, kann dafür genauso ein Grund sein wie sinkende Immobilienwerte aufgrund der gestiegenen Zinsen.

Bei Forderungen kann es aufgrund der Inflation zu Zahlungsschwierigkeiten bzw. -ausfällen durch den Schuldner kommen. Der adäquaten Bemessung von (zukunftsorientierten) Wertberichtigungen kommt eine große Bedeutung zu.

Die Bewertung der Vorräte folgt einer eigenen Logik. Die Vorgaben der verlustfreien Bewertung zum Abschlussstichtag sind

zu beachten. Insbesondere nimmt die Bedeutung bei fixierten Absatzpreisen aufgrund steigender Einstandspreise, resp. steigender Anschaffungs- und Herstellungskosten, zu.

Liquide Mittel wiederum profitieren von gestiegenen Zinsen in Form einer höheren Verzinsung von Festgeld- und Girokonten. Dagegen bergen festverzinsliche Wertpapiere im Umlaufvermögen ein hohes Abschreibungsrisiko, wenn sie in Zeiten niedrigerer Zinsen erworben wurden.

Bei Verbindlichkeiten ist davon auszugehen, dass die steigenden Zinsaufwände schneller eintreten, als sich die positiven Zinssteigerungen durch das Bankguthaben manifestieren. Insofern ist hier bei größeren Verlusten auf etwaige Financial Covenants zu achten. Dem Kreditgeber kann etwa ein Sonderkündigungsrecht zugestanden werden, welches einen entsprechenden Fälligkeitsausweis erfordert.

Risiken und Chancen klar kommunizieren

Um eine adressatengerechte Finanzberichterstattung zu gewährleisten, müssen sowohl die Risiken als auch die Chancen der neuen Entwicklungen und externen Schocks für das eigene Unternehmen (in der Anhang- und Lageberichterstattung) klar skizziert werden. Dabei ist allerdings auch auf Anpassungen früherer Einschätzungen einzugehen. Als Ergebnis wird eine insgesamt adäquate Chancen- und Risikoanalyse gefordert. Im Einzelfall kommt der Risikoberichterstattung in der aktuellen Situation eine höhere Bedeutung zu als in vergangenen Jahren.

Fazit

Die inflationsbedingten Belastungen durch höhere Beschaffungspreise kombiniert mit dem abrupten Zinsanstieg beeinflussen die Bilanzen zahlreicher Unternehmen und haben vielfach negative Auswirkungen auf die Jahresergebnisse 2022. Eine transparente und strukturierte Berichterstattung über getroffene Annahmen und bewertungsrelevante Faktoren im Rahmen der (HGB- und IFRS-)Finanzberichte ist für die Abschlussadressaten in Zeiten des stetigen Wandels wichtiger denn je. Transparenz ist das Gebot der Stunde. Diese erlaubt eine sinnvolle Analyse von Finanzkennzahlen im Zeitablauf und vermeidet vorläufige Trugschlüsse und Fehleinschätzungen.

Autor/Autorin

Sarah Kasper

Sarah Kasper ist Partnerin, Wirtschaftsprüferin und Steuerberaterin bei Schlecht und Partner und verantwortet den Bereich Transaction & Financial Advisory Services. Ihre Tätigkeitsschwerpunkte liegen in der Beratung kapitalmarktorientierter und mittelständischer Unternehmen – national sowie international.