Mit der Energiewende und der Ökologisierung der Wirtschaft bleibt der Ausbau der erneuerbaren Energien einer der Megatrends der kommenden Jahre. Im Blickpunkt stehen Technologievorreiter und Konzerne im Wandel zu nachhaltigen Geschäftsmodellen.

Die Erwartungen sind hoch, die politischen Diskussionen darüber kontrovers und die Herausforderungen immens. Allein die Zahlen sprechen für sich: Um die für 2030 gesetzten Ziele zu erreichen, den globalen Temperaturanstieg durch den Treibhauseffekt auf 1,5 Grad Celsius zu begrenzen, so Fatih Birol, der Vorsitzende der Internationalen Energieagentur (IEA), müssten die jährlichen Investitionen in saubere Energien weltweit von aktuell 1,3 Bio. auf 4 Bio. USD steigen. Für Deutschland beziffert der Bundesverband der Deutschen Industrie (BDI) den Mehrinvestitionsbedarf bis 2050 auf insgesamt 2,3 Bio. EUR.

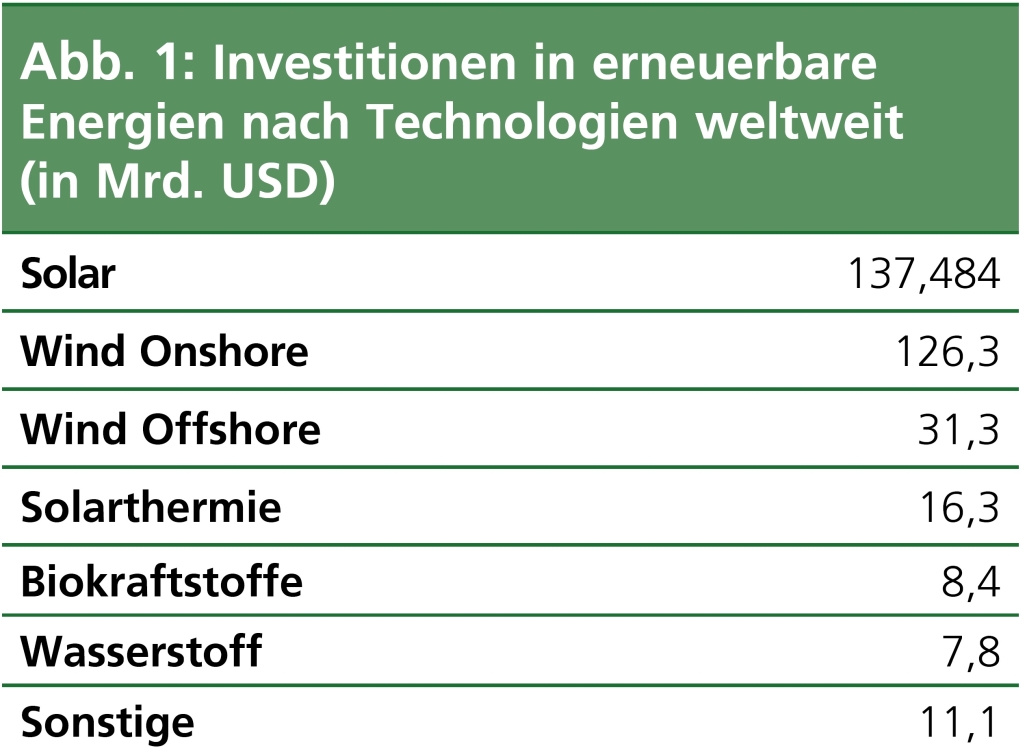

Quelle: Statista; Stand: 2020

Die Industrienation Deutschland ist beim Erreichen der Klimaziele ins Hintertreffen geraten. Wie stark, zeigen die jüngsten Berechnungen des Umweltbundesamts. Um den Ausstoß von Treibhausgasen bis 2030 um 65% gegenüber 1990 zu reduzieren, müsste Deutschland sofort seinen jährlichen CO2-Ausstoß um 6% senken. Zugleich muss sich der Ausbau der erneuerbaren Energien massiv beschleunigen. 67,4 Gigawatt Solarzellen waren in Deutschland Ende 2022 installiert; bis 2030 sollen es 215 Gigawatt werden. Ähnlich sieht es bei Offshore-Windanlagen aus: 8,1 Gigawatt Maximalleistung waren es und 30 sollen es im Idealfall bis 2030 sein. „Der kritische Zeitpunkt, an dem Deutschland und Europa die Voraussetzungen für eine Erreichung der Pariser Klimaziele schaffen können, ist bald verstrichen“, schlug die Nationale Akademie der Wissenschaften Leopoldina erst im März Alarm. Für Prof. Dr. Siegfried Russwurm, den Präsidenten des Bundesverbands der Deutschen Industrie (BDI), ist das Zieljahr 2030 aus Investorensicht „bereits übermorgen“. Zugleich könnte Russlands Angriffskrieg zu einem Katalysator avancieren: „So wie Corona ein Booster für die Digitalisierung war, ist der Krieg ein Booster für die Energiewende.“

Hohe Investitionssummen, breiter Branchenfokus

400 Mrd. EUR sind laut BDI bis 2030 im Strombereich notwendig, damit die Energiewende gelingt. Auf europäischer Ebene sind nach Schätzung der Europäischen Kommission allein für die Umstellung des Energiesystems bis 2030 jährliche Zusatzinvestitionen von rund 350 Mrd. EUR erforderlich. Die Grundlage für diese Bemessung ist das „Fit-for-55-Paket“ der EU-Kommission. Darin ist festgelegt, dass die EU ihre Treibhausgasemissionen bis 2030 um 55% senken muss, um die Vorgaben des Pariser Weltklimaabkommens einzuhalten.

Prof. Dr. Siegfried Russwurm, Präsident, Bundesverband der Deutschen Industrie (BDI)

So wie Corona ein Booster für die Digitalisierung war, ist der Krieg ein Booster für die Energiewende.

In der Praxis greifen hier verschiedene Technologien ineinander. Neben der Umstellung auf erneuerbare Energien und einer modernen Energieinfrastruktur spielen umweltschonende Lösungen im Bereich der Mobilität eine wichtige Rolle. Um möglichst schonend mit den zur Verfügung stehenden Ressourcen umzugehen, muss das Recycling von Materialien in eine Kreislaufwirtschaft überführt werden. Zudem müssen besonders energie- und umweltintensive Branchen wie die Chemie- oder Rohstoffbranche im Zuge eines Transformationsprozesses eingebunden werden. Jährlich werden Millionen Tonnen von CO2 abzuführen und einzuspeichern sein, da sich Restemissionen nicht vermeiden lassen.

Um diese Herausforderungen zu meistern, hat sich eine Vielzahl an Geschäftsfeldern entwickelt, die für Investoren mittel- bis langfristig vielversprechende Renditen bringen können.

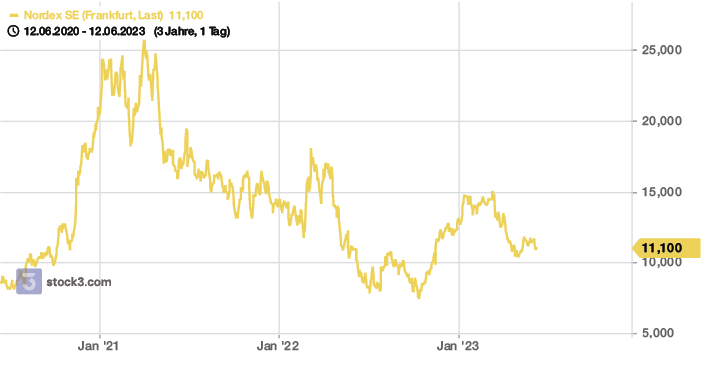

Quelle: stock3.com

Viele Firmen haben ihre Absatzmärkte längst international ausgerichtet. „Im ersten Quartal dieses Jahres haben wir unseren gesamten Auftragseingang in acht unterschiedlichen europäischen Ländern erzielt“, erläutert José Luis Blanco, Vorstandschef des Windkraftspezialisten Nordex. „Die EU ist aktuell allerdings von ihren geplanten Ausbauzielen noch weit entfernt. Um diese zu erreichen, wird in den kommenden Jahren ein Zubau von rund 31 Gigawatt pro Jahr erforderlich sein. Entsprechend rechnen wir in verschiedenen europäischen Märkten mit wachsenden Volumina und attraktiven Marktchancen.“

Windkraft und Solarstrom favorisiert

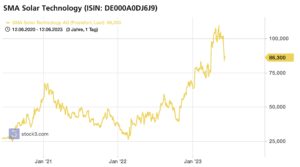

Die meisten der börsennotierten Unternehmen aus Deutschland, deren Geschäftsmodell auf erneuerbare Energien ausgerichtet ist, sind schon längere Zeit auf dem Radar der Finanzmärkte. Die volatile Kursentwicklung über die letzten Jahre zeigt jedoch, dass Anleger einen langen Atem mitbringen müssen. Das gilt für Nebenwerte ebenso wie für Unternehmen aus dem MDAX oder DAX. Hier hat es lediglich SMA Solar über die letzten zwei Jahre geschafft, besser abzuschneiden als Standardindizes wie DAX oder EURO STOXX 50.

José Luis Blanco, CEO, Nordex SE

Die EU ist aktuell von ihren geplanten Ausbauzielen noch weit entfernt. Um diese zu erreichen, wird ein Zubau von rund 31 Gigawatt pro Jahr erforderlich sein.

Quelle: stock3.com

Auffällig ist auch, dass die Kursentwicklung bei den einzelnen Unternehmen nicht von generellen branchenbezogenen Aufwärts- oder Abwärtstrends getrieben wird, sondern völlig individuell verläuft. Gleichwohl haben sich die meisten Aktien in den letzten zwölf Monaten besser geschlagen als bei den Vertretern aus anderen Technologiebranchen, bei denen die Märkte die Bewertungen aufgrund der steigenden Zinsen stärker diskontiert haben.

Quelle: stock3.com

Investoren favorisieren die Solar- und Windkraft als die treibenden Kräfte für die Energiewende. „Die Finanzierung der erneuerbaren Energien in Deutschland läuft aus unserer Sicht gut und ist aktuell kein limitierender Faktor für einen zügigen und nachhaltigen Ausbau“, äußert sich Dr. Jürgen Reinert, Vorstandsvorsitzender von SMA Solar, sichtlich zufrieden. Gut kommen laut Dr. Reinert bei Investoren vor allem Unternehmen an, die frühzeitig ihre Lieferketten diversifiziert haben: „Da wir in Europa nicht nur produzieren, sondern auch entwickeln und ein großer Teil unserer Zulieferer hier ansässig ist, haben wir eine große Wertschöpfungstiefe in der EU, können wesentlich bessere Ergebnisse bei Nachhaltigkeit, Qualität und Lebensdauer garantieren.“

Öffentliche und private Finanzierungsquellen

Quelle: stock3.com

Den Kapitalbedarf für die Dekarbonisierung decken verschiedene Quellen. Bei den staatlichen Ausgaben spielen nationale und europäische Förderprogramme für Unternehmen und Privatpersonen eine wichtige Rolle. Gefördert werden hier nachhaltige Projekte über Zuschüsse, Kreditverbilligungen und Garantien. Zentrale Akteure sind die KfW und die Europäische Investitionsbank (EIB). Die EIB vergibt Förderkredite für Infrastrukturprojekte zu erneuerbaren Energien auf internationaler Ebene.

Banken, Investmentgesellschaften und Privatanleger sind dagegen die Finanzierungspartner, die auf dem Kapitalmarkt infrage kommen. Investoren aus dem angloamerikanischen Raum, so lässt sich auf Nachfrage bei einzelnen Unternehmen rasch feststellen, spielen in geografischer Hinsicht weiter eine elementare Rolle. Das Beispiel Nordex zeigt aber auch, dass sich immer mehr institutionelle Anleger aus Singapur, Australien oder Kanada neben den USA und Europa für deutsche Firmen unter den Protagonisten der Energiewende interessieren. Nordex-Vorstand Blanco sieht neben dem politischen Momentum auch die bessere finanzielle Ausstattung der Unternehmen als wichtigen Faktor, um neue Investorengruppen zu gewinnen: „Mit der erfolgreichen Wandelschuldverschreibung und dem Debt-to-Equity-Swap haben wir Schulden reduziert, Zinsen eingespart, die Eigenkapitalquote erhöht und unsere Bilanz gestärkt.“

Rahmen für nachhaltige Investierbarkeit

Die EU-Taxonomie soll mehr Geld in nachhaltige Technologien und Unternehmen lenken.

Verbunden mit der Taxonomie ist eine Offenlegungsverordnung (Sustainable Finance Disclosure Regulation). Finanzinvestoren müssen offenlegen, inwieweit sie in Unternehmen investiert haben, die nach EU-Taxonomie als nachhaltig klassifiziert sind. Dann können auch sie ihre Finanzprodukte als grün klassifizieren. Außerdem sollen Unternehmen bei ihren Berichts- und Informationspflichten mit den Informationen über die Nachhaltigkeit der Aktivitäten gegenüber den Kapitalmärkten vergleichbarer werden.

Grundlage bilden die sechs Ziele der EU-Taxonomie:

Verhinderung des Klimawandels

Anpassung an den Klimawandel

Nachhaltige Nutzung von Wasser- und Meeresressourcen

Wandel zu einer Kreislaufwirtschaft

Vermeidung und Verminderung der Umweltverschmutzung

Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Unter anderem müssen Unternehmen ihre wirtschaftlichen Aktivitäten in Zukunft deshalb mit mindestens einem von sechs Umweltzielen der EU in Einklang bringen, ohne eines oder mehrere andere Umweltziele zu beeinträchtigen (Do-no-significant-Harm-Prinzip). Wie kontrovers zwischen den EU-Mitgliedstaaten die wirtschaftlichen Auswirkungen der EU-Taxonomie diskutiert wurden, verdeutlicht die Tatsache, dass auch Investitionen in Erdgas- oder Atomkraftwerke als nachhaltig eingestuft werden können. Um die Energieversorgung zu gewährleisten, so die kontrovers diskutierte Begründung, handelt es sich bei Atomstrom und Gaskraftwerken um eine Brückentechnologie mit Grundlastcharakter, verbunden mit der Möglichkeit, auch in Zeiten von Dunkelflauten (ohne Sonne und Wind) die nötige Energie zu liefern.

Die zunehmende Zahl an Fondsprodukten, die ihre Titelauswahl ganz nach ESG-Kriterien ausrichten, ist ein weiterer Faktor, der am Kapitalmarkt den Liquiditätszufluss in den Bereich erneuerbare Energien verstärkt. Was als nachhaltige Technologien und Geschäftsfelder im Sinne der europaweiten Dekarbonisierung eingestuft werden kann, klassifiziert die im Juni 2020 formell in Kraft getretene EU-Taxonomie. Für Investoren ist sie eine Orientierungshilfe, weil Unternehmen damit im Hinblick auf ihre Nachhaltigkeitsperformance unmittelbar miteinander vergleichbar werden.

Seit 2022 können dabei EU-weit auch Investitionen in Erdgas- oder Atomkraftwerke als nachhaltig eingestuft werden. Anders als in Deutschland, wo im April die letzten drei Atommeiler vom Netz gingen, spielt der Atomstrom in den meisten europäischen Ländern eine Rolle in der Energieversorgung. Wegen der hohen Instandhaltungskosten und der aus Aspekten der Nachhaltigkeit weiter ungelösten Frage der Endlagerung wird die Atomenergie von staatlicher Seite gefördert. Private Unternehmen lassen davon die Finger, weil mögliche Risiken nicht versicherbar sind. Dazu verschärft der Klimawandel den Mangel an Kühlwasser für Atomreaktoren, wie die Hitzeperioden der vergangenen Jahre gezeigt haben. Zu guter Letzt herrscht ein Mangel an sachkundigem Personal, um neue Reaktoren zu bauen. Bei Nachhaltigkeitsfonds dürfen Unternehmen mit ihrem operativen Geschäft ein maximales Exposure von 5% in der Kernenergie aufweisen.

Profiteure des Energiewandels

Wer einen Blick in das weite Universum der an der Energiewende Beteiligten wirft, muss sich über zwei Faktoren im Klaren sein: Die Gunst der Investoren verteilt sich völlig unterschiedlich, was sich in den Bewertungen widerspiegelt. Vor allem Solar- und Windkraftanbieter sind deutlich höher bewertet. „Banken und andere Kapitalgeber, so haben die Erfahrungen der letzten Jahre gezeigt, stellen hier die attraktivsten Finanzierungskonditionen für nachhaltige Projekte zur Verfügung“, erläutert Bernd Deeken, Portfoliomanager bei der Berenberg Bank. Diesen Unternehmen gewährten die Geldgeber bei ihren Finanzierungen auch Bewertungsprämien.

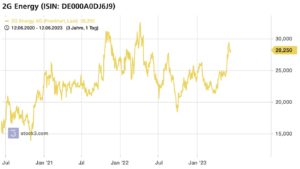

Andere Bereiche wurden dagegen erst zuletzt von Anlegern entdeckt. Ein gutes Beispiel sind die kräftigen Kursgewinne von 2G Energy in den vergangenen Monaten, einem Betreiber von Blockheizkraftwerken. Die Anlagen können mit Erdgas, Biogas, Flüssiggas und Wasserstoff betrieben werden. Zum extrem hohen Nutzungsgrad von bis zu 90% trägt auch bei, dass Kraft-Wärme-Kopplungen Strom speichern und sich deshalb besonders für öffentliche Gebäude und Gewerbebetriebe eignen.

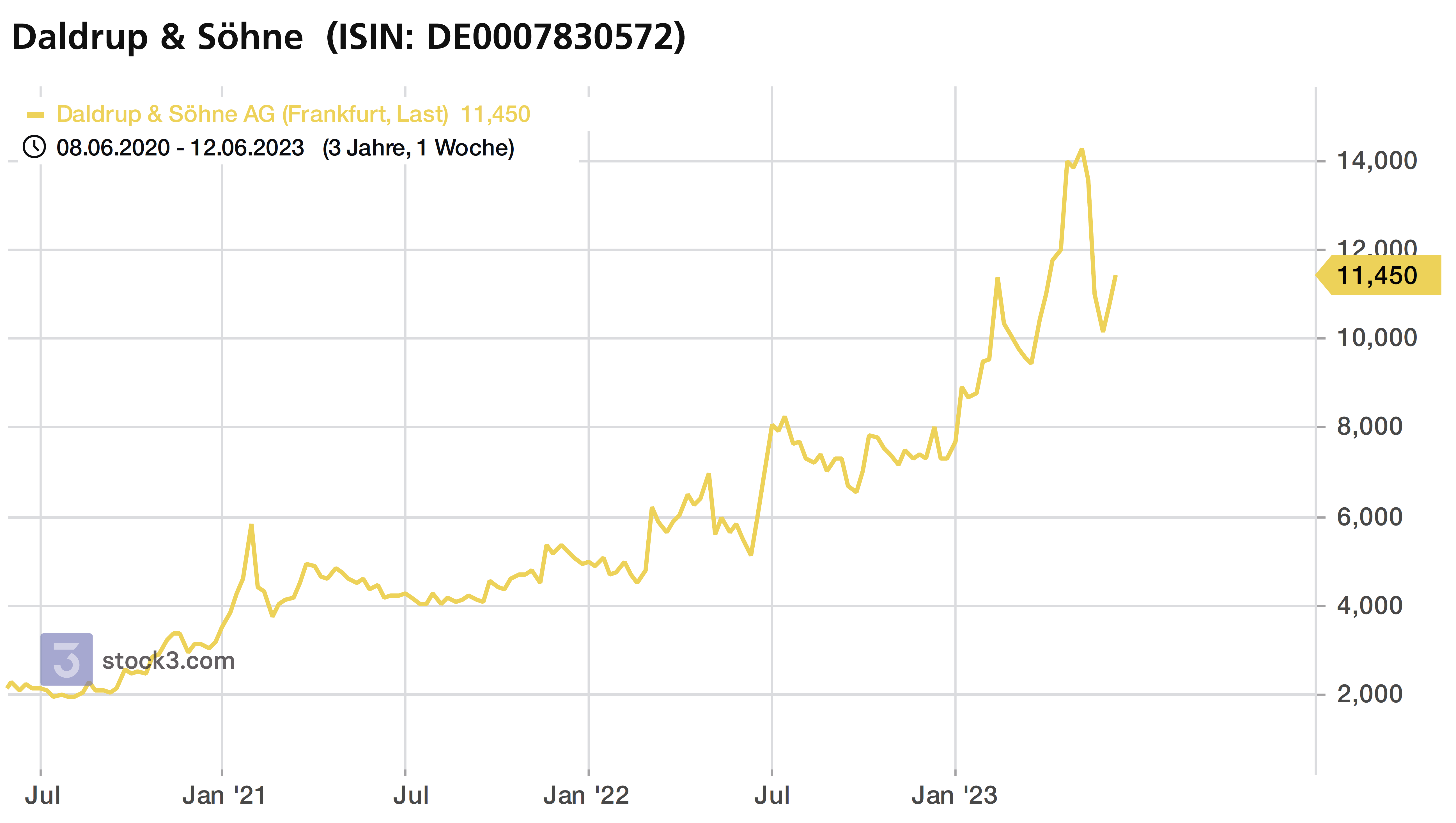

Quelle: stock3.com

Die volatile Kursentwicklung bei der Daldrup & Söhne AG, einem Geothermiespezialisten, ist wiederum ein Spiegelbild davon, dass die Rolle der Erdwärme als künftige Energiequelle in Deutschland noch längst nicht eindeutig geklärt ist. Der aktuelle politische Streit zum verpflichtenden Einbau von Wärmepumpen ist ein Beispiel dafür, wie politisch der Markt hier auch sein kann.

Bei den Entwicklern und Betreibern von Wind- und Solarparks ist wiederum zu berücksichtigen, dass die Entwicklungskosten in Zeiten hoher Zinsen ebenso auf die Profitabilität durchschlagen wie die Entwicklung der Strompreise. Die Kursentwicklung der im MDAX gelisteten Encavis AG reflektiert diese Wahrnehmung bei den Investoren.

Dr. Christoph Husmann, seit Januar 2023 Vorstandsvorsitzender von Encavis, sieht sein Unternehmen hier jedoch für die Zukunft hervorragend aufgestellt: „Zusammen werden Wind- und Solarenergie über 90% der in den nächsten fünf Jahren zugebauten Kapazität an erneuerbarer Energie ausmachen. Die exorbitanten Ausbauziele in Europa, die absehbar hohen Strompreise und die immer weiter steigende Nachfrage nach originär grün erzeugtem Strom spielen einem Unternehmen wie Encavis in die Karten.“ Neben den hohen Investitionen in Deutschland sieht Dr. Husmann einen erheblichen Nachholbedarf in zahlreichen europäischen Ländern und in den USA. Rückenwind gebe der von der US-Regierung im letzten Jahr verabschiedete Inflation Reduction Act (IRA): 369 Mrd. USD sollen bis 2030 in den Ausbau der erneuerbaren Energien fließen.

Laut Erkan Ayçiçek, Analyst bei der Landesbank Baden-Württemberg (LBBW), favorisiert der Kapitalmarkt zurzeit Unternehmen, die am beschleunigten Ausbau der erneuerbaren Energien mitverdienen: „Energiekonzerne, die den Schwerpunkt ihres operativen Geschäfts in die erneuerbaren Energien verlagern, sind nicht nur beliebter als Unternehmen, die an ihrem klassischen Geschäft festhalten, sondern auch angesehener als die Gesellschaften, die beim zeitversetzten Ausbau der Energienetze ganz vorn mitspielen.“ Als Beispiel nennt er die Entwicklung bei RWE. Der DAX-Konzern will in diesem Jahrzehnt 50 Mrd. EUR, davon 15 Mrd. EUR in Deutschland, in erneuerbare Energien investieren. Beim Wettbewerber E.ON, dessen Kursperformance deutlich schlechter ausfällt, bildet dagegen der Betrieb der Verteilernetze einen Schwerpunkt des Kerngeschäfts.

Ein weiterer Sektor für Investments sind die Technologien und Industrien, denen bei der Umsetzung der Energiewende in der Industrie und den Privathaushalten eine Schlüsselrolle zukommt. Dazu zählen die Hersteller von Wärmepumpen und die Entwickler von effizienteren Kühlsystemen, aber auch Unternehmen, die bei der „grünen“ Elektrifizierung der Verkehrsinfrastruktur und der Minenindustrie eine Schlüsselrolle spielen.

Spannend aus Investorensicht sind für Berenberg-Spezialist Deeken auch Energieversorger, deren Geschäftsmodell sich im Wandel befindet, also von Gaskraftwerken über Stromnetze zum konsequenten Ausbau der Geschäftsfelder mit erneuerbaren Energien. „Eine Titelauswahl, die ausschließlich auf die in der EU-Taxonomie definierten Richtlinien ausgerichtet ist, würde bedeuten, dass zu viele Unternehmen aus dem Raster fallen, um ein breites Portfolio bauen zu können“, ist er überzeugt. Aus diesem Grund beobachtet er Unternehmen aus energieintensiven Branchen wie der chemischen Industrie und Spezialisten für Gebäudetechnik. Auch Marktführer bei energiesparenden Chips für industrielle Anwendungen wie Infineon und ST Microelectronics stuft Deeken jedoch als klare Gewinner des Energiewandels ein.

Flaute am Primärmarkt

Am Primärmarkt zieht das Thema Energiewende noch nicht. Kapitalerhöhungen liefen zuletzt reichlich mau und auch IPOs sind im DACH-Raum kaum in Sicht, weil Investoren in Zeiten hoher Zinsen die Bewertungen von Unternehmen deutlich diskontieren.

Als einziger „heißer“ Kandidat gehandelt wird zurzeit nucera, die Wasserstofftochter des Stahlkonzerns thyssenkrupp.

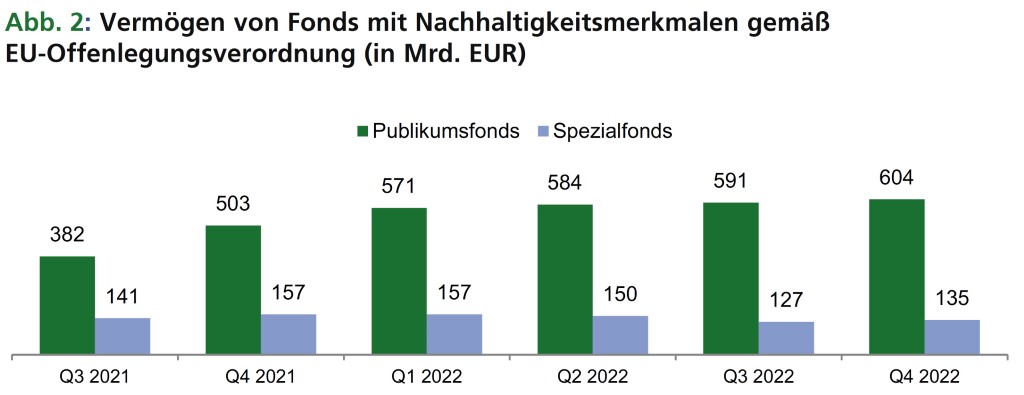

Stichtag jeweils Quartalsende; Quelle: BVI

Nachhaltigkeitsfonds boomen

Dass Energiewende und Nachhaltigkeitsthemen bei Investoren auch in schwierigen Börsenphasen punkten, belegen die Zahlen des Bundesverbands Investment und Asset Management (BVI). Trotz des schwierigen wirtschaftlichen Umfelds mit deutlichen Kursverlusten bei Aktien und Anleihen ist das verwaltete Vermögen von Fonds mit Nachhaltigkeitsmerkmalen gemäß der EU-Offenlegungsverordnung im Jahr 2022 um 12% auf 739 Mrd. EUR deutlich gewachsen. Die stärksten Zuwächse waren im ersten und letzten Quartal zu verzeichnen.

Insgesamt waren zum Jahresende 2022 in Deutschland rund 6.000 Publikumsfonds bzw. Anteilscheinklassen mit Nachhaltigkeitsmerkmalen verfügbar. Mit einem Volumen von über 600 Mrd. EUR bilden die Publikumsfonds weiter den Löwenanteil. 47% des gesamten Publikumsfondsvermögens entfallen auf Artikel-acht- bzw. -neun-Produkte. Das ist eine deutliche Steigerung gegenüber den 25%, die es im März 2021 bei Einführung der Offenlegungsverordnung waren.

Um die erneuerbaren Energien in der Breite abzubilden, haben etliche Anbieter in den letzten Jahren Referenzindizes entwickelt, die wiederum die Grundlage für ETFs darstellen. Dazu zählt der Solactive Clean Energy Index (DE000SL0AVP8), der seit seiner Auflage vor drei Jahren einen Wertzuwachs von 55% verzeichnet.

Dr. Jürgen Reinert, CEO, SMA Solar Technology AG

Die Finanzierung der erneuerbaren Energien in Deutschland läuft aus unserer Sicht gut und ist aktuell kein limitierender Faktor für einen zügigen und nachhaltigen Ausbau.

ETFs zu Nachhaltigkeitsthemen, die auch erneuerbare Energien enthalten, zählen zu den am schnellsten wachsenden ETF-Segmenten. Nachhaltigkeits-ETFs machten 2022 mit 198 Produkten den größten Teil der Neuzulassungen im ETF-Segment der Deutschen Börse aus. Zum Jahresende waren insgesamt 733 ETFs mit Nachhaltigkeitsfokus auf Xetra handelbar. Das von ESG-ETFs verwaltete Vermögen lag per Ende Dezember 2022 bei 236,5 Mrd. EUR und somit um 18% über dem Vorjahresniveau.

Fazit

*) für 100% der Aktien; Stand: 8.6.23; Quelle: Finanzen.net

Für Investoren bietet die Energiewende ein weites Feld an Opportunitäten. In politischer Hinsicht gibt die EU-Taxonomie die Richtung klar vor. Damit lenkt sie die Finanzmittel zunehmend in als nachhaltig eingestufte Geschäftsmodelle. Für Konzernlenker Dr. Reinert von SMA Solar ein nachhaltiger Impuls: „Die Bemühungen der EU-Kommission, Europa zum klimaneutralen Kontinent zu entwickeln und das Tempo beim Ausbau der erneuerbaren Energien zu erhöhen, sind ein wichtiger und nötiger Push für unsere Branche.“ Wo die meisten finanziellen Mittel durch die Kapitalmärkte zur Verfügung gestellt werden, ist naturgemäß auch der Spielraum für die Einflussnahme auf die Umsetzung der Energiewende am größten. Aktuell sind das die Solar- und Windenergie sowie die Recyclingtechnologien, welche die Wiederverwertung von Roh- und Werkstoffen im Sinne der Kreislaufwirtschaft voranbringen.

Die Höhe des Renditepotenzials steht und fällt mit der Schnelligkeit bei der Umsetzung der Energiewende und der Konsistenz politischer Entscheidungen. Wurden vor einigen Jahren noch Holz-Pellet-Heizungen als Ökolösung verkauft und subventioniert, sollen jetzt Wärmepumpen die Energiewende voranbringen, und auch hier ist das letzte Wort noch nicht gesprochen. Eile ist geboten, damit mehr privates Kapital fließt und internationale Investoren die Energiewende finanztechnisch noch stärker als bislang tragen. Mit den Worten von SMA-Chef Dr. Reinert: „Der Klimawandel wartet nicht, und die Investoren erwarten Sicherheit.“

Autor/Autorin

Stefan Riedel

Freier RedakteuratBüro für Kommunikation

Stefan Riedel ist freier Autor bei GoingPublic Media und selbständiger Redakteur mit Schwerpunkt Finanzen und Wirtschaft.