Bildnachweis: Adobe Stock – Aliaksandr Marko.

Das gute Zusammenspiel zwischen Vorstand, Aufsichtsrat und IR besonders in „stürmischen Zeiten“ ist essenziell, um Kapitalmarktanforderungen zu erfüllen, die „One Voice Policy“ sicherzustellen und durch eine aktive Kommunikation nachhaltig faire Kapitalkosten zu erreichen. Eine Studie1 von DIRK und EY zeigt, wie sich die IR-Funktion intern mit Vorstand und Aufsichtsrat im jährlichen Kapitalmarktkalender organisiert.

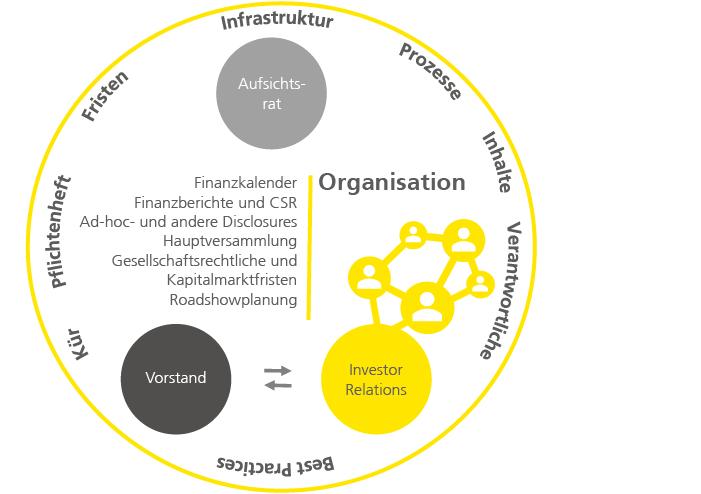

Im Kapitalmarkt unterliegen börsennotierte Unternehmen weitreichenden kapitalmarkt- und rechtsformspezifischen Pflichten. Doch wer übernimmt die Rolle des Koordinators und Organisators des Kapitalmarktpflichtenhefts? In der Praxis nimmt sich IR dieser Aufgabe in enger Abstimmung mit beteiligten Abteilungen an und beweist sich dabei als wahres Organisationstalent. Ihr Aufgabenspektrum ist breit gefächert. IR organisiert gemeinsam mit relevanten Abteilungen sowohl die Kapitalmarktpflichtkommunikation in enger Abstimmung mit Vorstand und Aufsichtsrat als auch die sich daran anschließenden Roadshowaktivitäten, denn vor der Veröffentlichung z.B. in der Finanzberichterstattung ist die Reihenfolge mit Erstellung der Abschlüsse, ihrer Prüfung, der Überwachung durch den Prüfungsausschuss, der Billigung durch den Aufsichtsrat und Feststellung durch den Aufsichtsrat und Vorstand zu beachten. In der Kür folgt danach die Kommunikation mit dem Kapitalmarkt in Analystencalls und auf Investorenkonferenzen.

Effiziente Kommunikationslinien zu Vorstand und Aufsichtsrat

Der Vorstand leitet die Gesellschaft eigenverantwortlich und ist für alle Fragen der Unternehmensführung und damit auch im Grundsatz für die Informationsversorgung der Marktteilnehmer über das Unternehmen und für seine Außendarstellung am Kapitalmarkt zuständig. Auch dem Aufsichtsrat kommt eine verstärkte Bedeutung in der Interaktion gerade bei Anfragen von angelsächsischen Investoren zu. So weist der Deutsche Corporate Governance Kodex z.B. dem Aufsichtsratsvorsitzenden eine direkte Kommunikationsbefugnis zu, durch welche er in angemessenem Rahmen bereit sein soll, mit Investoren über aufsichtsratsspezifische Themen Gespräche zu führen. Zudem wird der Aufsichtsrat mittels Aufsichtsratssitzungen, des Prüfungsausschusses und über die Hauptversammlung eng in die Infrastruktur und Prozesse des Kapitalmarktpflichtenhefts eingebunden. Zugleich haben die großen Stimmrechtsberater die immer wichtiger werdende Rolle des Aufsichtsrats im Kapitalmarktgeschehen und die herausgehobene Stellung des Aufsichtsrats(vorsitzenden) im Gefüge eines börsennotierten Unternehmens erkannt und richten das Augenmerk in ihren Abstimmungsempfehlungen, den sogenannten Proxy-Voting- bzw. Stewardship-Guidelines, in weiten Teilen auf den Aufsichtsrat.

Für den Bereich der Kapitalmarktkommunikation bedient sich der Vorstand regelmäßig einer IR-Abteilung. Bei der Mehrheit (58%) ist die IR als Stabsstelle oder Abteilung des Vorstands, nämlich beim Finanzvorstand (CFO) zugeordnet. So lassen sich auch die von Investoren häufig gestellten Fragen zu komplexen und speziellen Finanz-, Bilanz- und Bewertungsthemen schneller beantworten. Für knapp ein Viertel der IR-Officer (24%) ist die IR hingegen direkt als Stabsstelle oder Abteilung des CEOs bzw. anderen Abteilungen zugeordnet.

Mit dem steigendem Kommunikationsbedürfnis seitens der Kapitalmarktteilnehmer und einer aktiveren Rolle des Aufsichtsrats in der Kommunikation konfrontiert, ist es für die meisten Unternehmen notwendig, eine entsprechend effiziente Kommunikationslinie zwischen IR, Vorstand und dem Aufsichtsrat zu etablieren. Eine regelmäßige Kommunikation mit dem Vorstand ist gelebte IR-Praxis. Davon basiert laut den Angaben der IR-Befragten bei 42% die Kommunikation mit dem Vorstand auf einem wöchentlichen und für 17% auf einem monatlichen Reporting. Zudem ist ein regelmäßiges IR-Reporting an den Aufsichtsrat bei über der Hälfte der Unternehmen vorhanden. Davon verfügen 32% der IR-Befragten über ein quartalsweises und 12% über ein monatliches Reporting. Die Zusammenarbeit mit IR unterstützt den Vorstand und den Aufsichtsrat, auch in kritischen Situationen adäquat zu handeln sowie Investorenvertrauen zu erhalten und auszubauen. Auch die besprochenen Themen unterscheiden sich: So stehen in der Kommunikation von IR mit dem Vorstand vor allem „marktnahe“ Themengebiete wie die Markt- und Investorenstimmung sowie die häufig gestellten Fragen von Investoren und Investorenaktivitäten im Fokus. IR tauscht sich mit dem Aufsichtsrat ebenfalls an erster Stelle über die Markt- und Investorenstimmung aus, gefolgt von regulatorischen Vorschriften wie etwa Finanzberichten. An dritter Stelle folgt die Hauptversammlung als wichtiges Thema zwischen IR und Aufsichtsrat.

Rechtzeitige Planung des rollierenden Kapitalkalenders

Im Kreislauf der Pflichtkommunikation und der Kür am Kapitalmarkt sind die effiziente Planung und Organisation des Kapitalmarktjahres durch die IR notwendig. Die IR nimmt als Koordinator des Finanzkalenders eine entscheidende Rolle ein. Zahlreiche Unternehmen planen ihren neuen Finanzkalender mit sechsmonatigem Vorlauf. Wie die Zusammenarbeit zwischen IR und dem Aufsichtsrat organisiert sein soll, kann – ebenso wie die Kommunikationslinie zum Vorstand – unternehmensindividuell festgelegt werden; gesetzliche Vorgaben oder ein Standard existieren nicht. Viele nutzen eine Kommunikationsordnung, in der die Zuständigkeiten niedergelegt sind. Das IR Manual beschreibt Prozesse, Fristen und Inhalte sowie Verantwortlichkeiten. Zudem zählen der Code of Conduct, Kommunikationsrichtlinien und die Disclosure Committee Guideline zu den Best Practices in Unternehmen. Für die Evaluierung von Ad-hoc-Pflichten, die Sicherstellung der regulatorischen Berichtspflichten und zur Einhaltung der „One Voice Policy“ nutzen IR Officer ein internes Disclosure Committee. Obwohl die Einrichtung gesetzlich nicht vorgeschrieben ist, ist die Etablierung dieses Ausschusses bei der Mehrheit der Unternehmen (61%) bereits gängige Praxis. Mehrheitlich leitet IR primär zusammen mit der Rechtsabteilung und dem CFO als ständige Mitglieder das Disclosure Committee.

Gute Organisation des Pflichtenhefts und der Kür

Für die terminliche Koordination des internen Finanzkalenders ist nach Aussage von 70% der Befragten die IR zuständig. Bei der Festsetzung der Termine des Finanzkalenders einbezogene Abteilungen sind – neben IR (87%) – vor allem das Vorstandssekretariat (70%) sowie das Rechnungswesen bzw. Controlling (69%), gefolgt von der Rechtsabteilung mit 42%. Für die Organisation der Termine im IR-Kapitalmarktkalender bilden die planbaren Veröffentlichungszeitpunkte der jeweiligen Finanzinformation die Ausgangspunkte: Jahresfinanzbericht, Halbjahresfinanzbericht und ggf. Quartalsinformationen. Sie setzen den Rahmen für die Corporate-Governance-Termine und sind zugleich Basis für die Planung der sich i.d.R. an die Veröffentlichung der Finanzinformation anschließenden Kür in Investorenkonferenzen und Analystencalls. Darüber hinaus enthält der Finanzkalender Fristen und Termine wie z.B. zur Hauptversammlung, zu ordentlichen Aufsichtsratssitzungen und die Erklärung zur Einhaltung des Corporate Governance Kodex. Die IR-Jahresplanung bezieht sich folglich auf die zeitliche Koordination der planbaren Kommunikationsgelegenheiten, damit sich Pflicht und Kür ideal im jährlichen Kapitalmarktkalender ergänzen. Die Roadshowplanung hängt hierbei vor allem von den Veröffentlichungsterminen der Finanzabschlüsse, aber auch von Investorenkonferenzen, Sondersituationen und Einladungen von Banken zu Roadshows ab.

Die Studie zeigt die Best Practice der Gestaltung der Zusammenarbeit von IR, Vorstand und Aufsichtsrat im Kreislauf eines Kapitalmarktjahres. Dabei sind die rechtzeitige Planung sowie die enge und vertrauensvolle Abstimmung und Organisation zwischen den Beteiligten entscheidend, um den Wirkungsgrad der IR-Funktion zu erhöhen und gesetzliche Pflichten zu erfüllen. Die Einführung eines Disclosure Committee sowie die Dokumentation der Prozesse und Infrastruktur in einem IR Manual helfen dabei. Nicht zuletzt ist die Qualität des Zusammenspiels von IR mit dem Vorstand und Aufsichtsrat ausschlaggebend dafür, wie gut sich das Unternehmen im internationalen Wettbewerb um Kapital positionieren kann. IR spielt hierbei eine zentrale Rolle – auch als Organisationstalent.

1) Studie von DIRK und EY (2022): Zusammenspiel zwischen Investor Relations, Vorstand und Aufsichtsrat im Kapitalmarktjahr.

Autor/Autorin

Dr. Martin Steinbach

Dr. Martin Steinbach ist Partner und IPO-Leader bei EY. Er verantwortet seit April 2011 den Bereich IPO und Listing Services in Deutschland, Österreich und der Schweiz.