Bildnachweis: EY.

Für Finanzinvestoren, wie Private Equity- und Venture Capital-Investoren, sind liquide Märkte für Unternehmensanteile von großer Bedeutung für die Investment- und Desinvestment-Entscheidung. Beim Verkauf entscheidet der Wettbewerb in Dual- oder Multitrack Prozessen, ob ein Trade Sale, ein Strategic Sale oder ein Börsengang das Rennen machen. In den letzten Jahren haben strukturelle Veränderungen trotz eines florierenden globalen IPO-Marktes zu immer weniger IPO-Exits von Finanzinvestoren geführt. Von Dr. Martin Steinbach

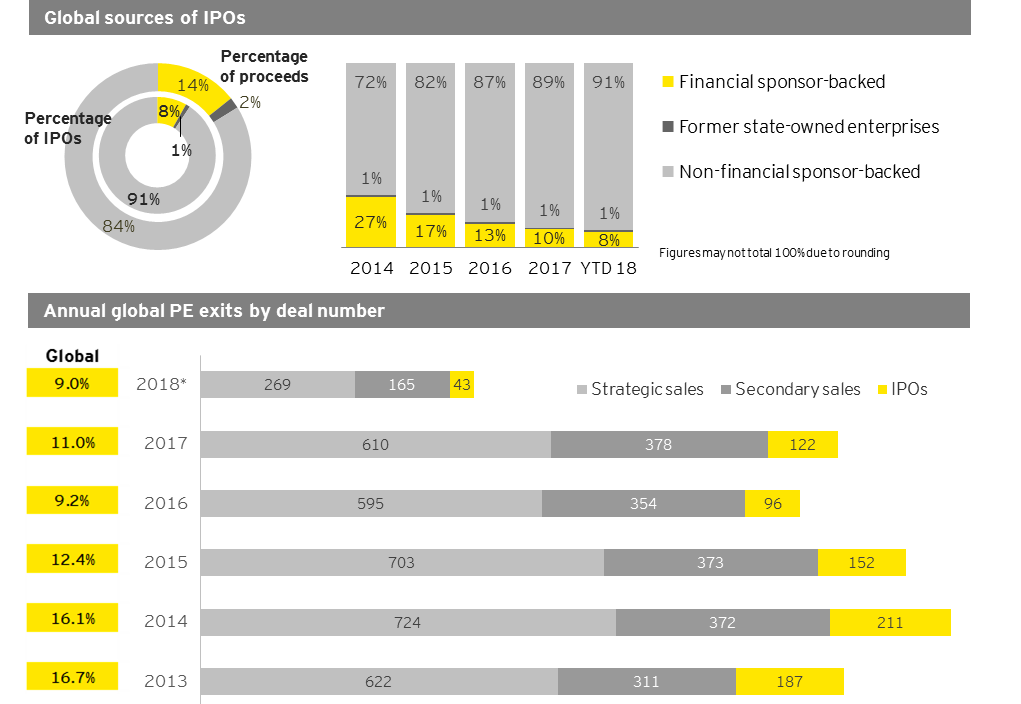

Finanzinvestoren sind ein wichtiger Bestandteil des IPO-Ökosystems. Doch trotz offener Märkte mit ansteigender IPO-Aktivität und einem Zehnjahreshoch im Rekordjahr 2017 von über 1.710 Börsengängen nimmt der Anteil der von Finanzinvestoren gehaltenen Börsenneulingen kontinuierlich von 28% in 2013 auf nur noch 8% aller IPOs im ersten Halbjahr 2018 ab. Wesentliche Gründe hierfür sind die strukturelle Verschiebung der IPO Aktivität in den asiatischen Raum und die zunehmende Liquidität in privaten Kapitalmärkten, insbesondere in Amerika und Europa.

So sank der Marktanteil des stark von Finanzinvestoren geprägten amerikanischen IPO Marktes in fünf Jahren von 31% auf 13%. Gleichzeitig legte Asien mit einer Vielzahl von kleineren Börsengängen, bei denen zumeist keine Finanzinvestoren beteiligt sind, von 42% auf 58% deutlich zu. Auch Europa verbesserte sich leicht mit einem zuletzt 29%igen Marktanteil. Tendenziell sind Finanzinvestoren eher bei größeren Börsengängen involviert, was sich auch am höheren Marktanteil gemessen am Platzierungsvolumen von 23% in 2017 und 14% im ersten Halbjahr 2018 ablesen lässt.

Liquide Märkte im Wettbewerb

Zudem kommt es immer häufiger vor, dass bei Dual-Track-Prozessen entweder Finanzinvestoren (Trade Sale) oder strategische Investoren (M&A) zum Zuge kommen, so dass es gar nicht erst zum Börsengang kommt: So sank weltweit in den letzten fünf Jahren der Anteil von Börsengängen an den Exitkanälen von knapp 17% auf zuletzt nur noch 9%. Maßgeblich für diese Entwicklung sind im wesentlichen Dual-Track-Exits von Finanzinvestoren in hoch liquiden privaten Kapitalmärkten gepaart mit dem Anlagedruck auf Investorenseite im Niedrigzinsumfeld in Amerika und Europa.

Beim Exit steht der Return on Investment in der Entscheidungsfindung, an wen verkauft wird, häufig an erster Stelle. Weitere Kriterien sind häufig Schnelligkeit, Vertraulichkeit und Transaktionssicherheit des Verkaufsprozesses. Dagegen ist ein Börsengang –gerade in der heißen Phase – ein öffentlicher Prozess. Zudem erfordern Kapitalmarktregularien im Vorfeld Investitionen in die Börsenfitness des Unternehmens. Bewertungsniveau und die Transaktionssicherheit sind stark vom richtigen Timing abhängig, etwa wenn man den Einfluss von nicht vorhersehbaren und kurzfristig auftretenden geopolitischen Spannungen auf das IPO Sentiment bedenkt.

Erfolgsfaktoren im Dual Track

Sind Familienunternehmer oder Gründer von stark wachsenden Unternehmen weiterhin maßgebliche Eigentümer des auch vom Finanzinvestor gehaltenen Portfoliounternehmens, treffen häufig verschiedene Perspektiven und Kriterien bei der Wahl des präferierten Exitwegs aufeinander. Idealerweise werden dabei der Mix der Interessenlagen, Effekte aus vereinbarten Anti Dilution- und Liquidity Preference-Klauseln und die Charakteristika der Strategieoptionen frühzeitig im Gesellschafterkreis ausgelotet. Ist der Startschuss gegeben, hängt der Erfolg im Verkaufsprozess von fünf wesentlichen Faktoren ab: Nämlich dem richtigen Team, einer überzeugenden Story, einer attraktiven Bewertung, dem richtigen Timing und der rechtzeitigen Vorbereitung – im Fall des Börsengangs von der IPO Readiness. So hält man im Dualtrack Prozess alle Optionen offen und Familienunternehmen, Gründer und Finanzinvestoren bleiben auch in volatilen Märkten flexibel und erfolgreich.

Fazit

Finanzinvestoren bleiben eine wichtige Quelle von Börsengängen. Zugleich fördert ein offener Exitkanal „Börsengang“ die Investitionsentscheidung beim Investment. Deshalb ist es auch volkswirtschaftlich zur Finanzierung von wachsenden Unternehmen wichtig, für ein vitales Private Equity- und IPO-Ökosystem zu sorgen.

¹ Quelle: EY, Global IPO Report Q2 2018

Dr. Martin Steinbach ist Partner und Head of IPO and Listing Services bei EY