Bildnachweis: Rustic Witch – adobe.stock.com.

Erst die Pandemie, dann der Krieg in der Ukraine mit all seinen ökonomischen Folgen: Die Wartezeit für Börsenkandidaten (IPO) wird immer länger. Doch auch diese Zeit kann sinnvoll genutzt werden – und sei es, um alternative Finanzierungen zu finden. Kapitalmarktexperten berichten.

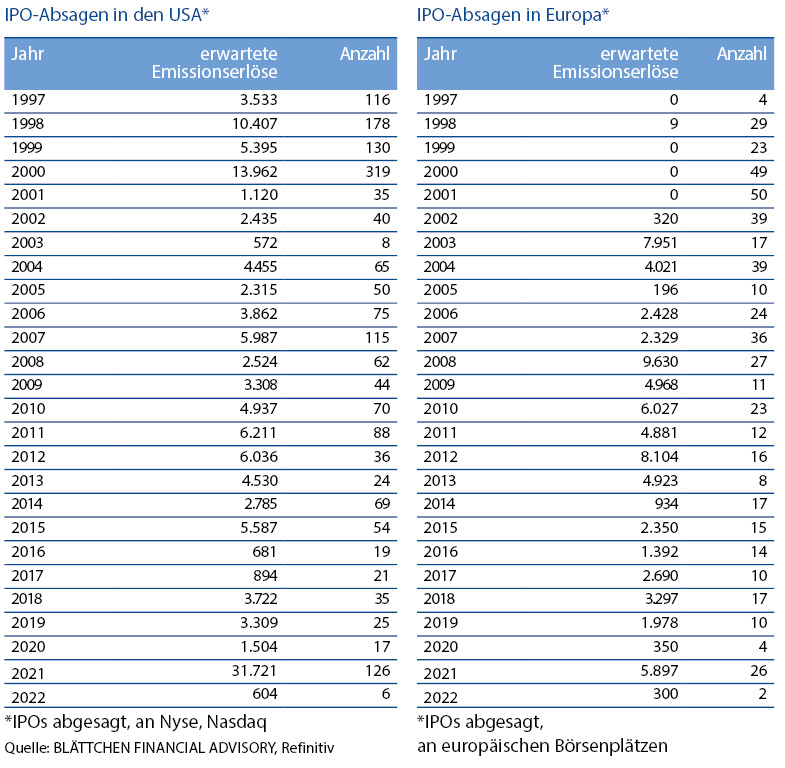

IPO-Markt? Das Stichwort treibt Fachleuten derzeit öfter mal ein Runzeln in die Stirn. Erst die Unsicherheiten aufgrund der Pandemie, seit Frühjahr dann der Krieg in der Ukraine; es gibt kaum Börsenkandidaten aktuell in Deutschland. Dafür ist die Liste der Absagen lang. In Europa insgesamt haben in den vergangenen 20 Monaten knapp 30 Unternehmen ihren Börsengang erst angekündigt und dann wieder abgesagt. Das entspricht nach einer Aufstellung von BLÄTTCHEN FINANCIAL ADVISORY einem Volumen von rund 6 Mrd. USD, welches letztlich nicht per öffentlichem Angebot an Investoren verkauft werden konnte. Im ungleich umtriebigeren und größeren US-Markt beläuft sich das nicht am Kapitalmarkt platzierte Kapital sogar auf mehr als 32 Mrd. USD.

Die Stimmung an der Börse ist generell düster geworden. „Die mittlerweile stark gestiegenen Zinsen, die Energiekrise sowie die Erwartung, dass Deutschland und Europa eine heftige Rezession bevorstehen dürfte, schrecken natürlich auch Newcomer ab“, sagt Uwe Nespethal, Kapitalmarktstratege und geschäftsführender Gesellschafter bei BLÄTTCHEN FINANCIAL ADVISORY in Leonberg. „Erst ging es darum, die Coronaphase auszusitzen, nun müssen mehr und mehr Unternehmen alternative Finanzierungsmethoden zum IPO angehen oder zusätzliche Pre-IPO-Finanzierungsrunden anbahnen.“

Alternativen zum IPO prüfen

Diese Einschätzung teilt auch Bianca Ronfeld, Co-Head der Abteilung Equity Capital Markets bei der Privatbank DONNER & REUSCHEL in Hamburg. „Einige unserer Kunden sehen sich schon länger nach Alternativen um, die es ja durchaus auch in schwierigem Umfeld gibt.“ Sie nennt Privatplatzierungen in Verbindung mit einem Listing als eine Möglichkeit. „Mit einem reinen Listing gibt sich der Emittent die Chance, eine positive Kapitalmarktstory zu entwickeln, um Anleger davon zu überzeugen, an späteren Kapitalerhöhungen und Wachstumsfinanzierungen teilzunehmen“, findet die Kapitalmarktexpertin.

Alternativ zum IPO oder Listing wird häufig noch der Weg über eine Special Purpose Acquisition Company (SPAC), auf Deutsch: Akquisitionszweckgesellschaft, beschrieben. In den vergangenen zwei Jahren gab es einen regelrechten SPAC-Hype, nun droht einigen dieser leeren Börsenhüllen die Auflösung, wenn sie nicht binnen weniger Monate ein geeignetes Zielunternehmen einkaufen können, welches die weitere Präsenz des SPAC-Börsenmantels rechtfertigt. Weniger attraktiv geworden ist dagegen mit steigenden Zinsen eine Kapitalmarktfinanzierung über Fremdkapital, meist via Unternehmensanleihen. Aber auch hier gilt: Für all diese Möglichkeiten muss eine sorgfältige Prüfung, die sogenannte Due Diligence, durchgeführt werden.

Eisbrecher gesucht

Das schwierige Marktumfeld auflösen könnte am ehesten ein sogenannter Eisbrecher-Börsengang, also ein überzeugendes IPO, das sich möglichst mittelfristig gut entwickelt. Aus deutscher Sicht drängt sich für diese Eisbrecherfunktion derzeit nur ein Name auf: die Porsche AG. Der Luxusautohersteller könnte von einer Sonderposition profitieren, hoffen und erwarten viele Marktbeobachter und Analysten. Zum einen verkörpere die Porsche AG mit dem „Taycan“ den Traum von einem schnellen E-Sportwagen, zum anderen sind die Käufer von Aktien der Porsche AG über die vorgeschaltete Porsche Automobil Holding SE indirekt auch verbandelt mit der VOLKSWAGEN AG. Die Porsche SE hält knapp 32% des gezeichneten VW-Kapitals. Dass ein Teil der Milliardenerlöse aus dem Börsengang der AG in E-Mobilität und Digitalisierung investiert werden soll, bestärkt viele in der Hoffnung, dass eine neue Porsche-Aktie eine Sonderkonjunktur erlebt, in deren Schatten dann andere gleichfalls ein IPO wagen.

Nachhaltigkeit gefragt

Inwieweit hier Wunsch und Wirklichkeit zusammenfinden, wird sich im vierten Quartal zeigen. Kurz vor Redaktionsschluss notierte die Porsche-Aktie unter dem Einstandspreis von 82,50 EUR. „Alles Weitere ist wie Kaffeesatzleserei. Ich sehe derzeit niemanden, der ansonsten noch aktuell ein IPO in Deutschland wagen könnte“, sagt Kapitalmarktstratege Nespethal.

Neben Technologieunternehmen, um die traditionell viele Börsenplätze in Europa wie auch in den USA konkurrieren, interessieren sich Investoren zunehmend und sektorunabhängig für Gesellschaften, die neben tragfähigen Geschäftsmodellen auch die Nachhaltigkeitskriterien von Investoren adressieren. „Das Thema ESG ist zwar nicht ganz neu, hat aber nicht zuletzt im Zuge der Regulierung aus der EU-Kommission heraus (sogenannte Corporate Sustainability Reporting Directive; CSRD) stark an Bedeutung gewonnen – vor allem auf der Finanzierungsseite“, erklärt Ulrich Sommer, Partner und Unternehmensberater mit Schwerpunkt Corporate Finance bei WTS Advisory in Stuttgart. Auch wenn eine nichtfinanzielle Erklärung erst mit dem ersten Jahresabschluss nach dem Börsengang Pflicht ist, „zählt eine entsprechende CSR- oder ESG-Kommunikation zur Kür und zu den Erfolgsfaktoren auch von Börsenneulingen“.

IPO-Unterlagen aktuell halten

Sommer rät kapitalmarktorientierten Unternehmen in jedem Fall, angefangene IPO-Vorgänge umfassend und mit genauen Verantwortlichkeiten nachzuhalten, um einen zunächst gestoppten IPO-Prozess bei attraktivem Marktumfeld schnell wieder aufnehmen zu können. „Dazu sollte immer geschaut werden, dass die relevanten Daten für den Prospekt wie aktualisierte IFRS-Zwischenabschlüsse zeitgerecht verfügbar sind“, erklärt der WTS-Experte. „Ebenso wichtig ist, dass alle an Kapitalmarktvorbereitungen beteiligten Parteien immer auf dem jeweils aktuell erreichten Stand bleiben.“ Schlussendlich entscheide sich dann über die Dauer der Wartezeit, an den Kapitalreserven des jeweiligen Unternehmens und den Geschäftsaussichten einzelfallbezogen und in Abstimmung mit den beteiligten Beratern und Banken, ob man am Ziel eines IPOs festhalte oder eben besser zweigleisig fahre und parallel den Einstieg oder die Aufstockung der Mittel über Private-Equity-Fonds oder einen strategischen Investor anstrebe, oder sich auch mal am Ende eines solchen Fitnessprozesses für den Komplettverkauf eines Unternehmens entscheide.

„Man hat 135 Tage ab Stichtag des zuletzt geprüften oder eines prüferisch durchgesehenen Abschlusses Zeit, auf dessen Grundlage ein öffentliches Angebot erfolgen kann“, präzisiert Nespethal. „So können beispielsweise auf Basis eines erstellten Zwischenberichts zum 30. Juni noch bis Mitte November IPOs erfolgen.“ Und wer in diesem Zusammenhang seine Hausaufgaben auch in Sachen Nachhaltigkeitsberichterstattung gleich mit macht, könnte künftig im Vorteil sein – da sind sich die Experten weitgehend einig.

Autor/Autorin

Simone Boehringer

Simone Boehringer ist die Redaktionsleiterin "Kapitalmarktmedien" der GoingPublic Media AG.