Bildnachweis: brutto film – stock.adobe.com.

Die CSRD will Nachhaltigkeitsberichterstattung und Finanzberichterstattung gleich gewichten. Das zeigt sich an der verpflichtenden Verortung der Nachhaltigkeitsinhalte im Lagebericht. Aber inwieweit lassen sie sich auch integriert darstellen? Während die Standardentwürfe der EFRAG drei Optionen zur Eingliederung der Nachhaltigkeitsinhalte aufzeigen, sieht die CSRD-Fassung, auf die sich die EU-Gremien im Trilog im Juni 2022 geeinigt haben, jedoch nur noch eine Eingliederung.

Diesen Artikel finden Sie im GoingPublic Special „Reporting Trends“ – JETZT KOSTENFREI DOWNLOADEN!

Mit der Corporate Sustainability Reporting Directive (CSRD) der EU soll die Nachhaltigkeitsberichterstattung von Unternehmen künftig gleichwertig zur Finanzberichterstattung sein. Diese Aufwertung gegenüber dem Status quo zeigt sich im Vergleich zur aktuell gültigen Non-Financial Reporting Directive (NFRD) u.a. in einem erweiterten Anwenderkreis, in umfangreicheren Inhalten oder in der künftig vorgesehenen Prüfungspflicht der Inhalte. Zudem sollen die Nachhaltigkeitsinhalte in Zukunft zwangsläufig im Lagebericht verortet sein, sodass die weiteren nach CSR-RUG angebotenen Umsetzungsmöglichkeiten (als separater „nichtfinanzieller Bericht“ an anderer Stelle innerhalb oder außerhalb des Geschäftsberichts) wegfallen.

Innerhalb des Lageberichts lässt sich aktuell die nichtfinanzielle Erklärung noch als gesonderter Abschnitt oder integriert abbilden (DRS 20.241, Alternativen b bzw. a), sodass Unternehmen die Möglichkeit einer integrierten Berichterstattung erhalten. Ein integrierter Bericht soll eine ganzheitliche und verknüpfte Darstellung der Wertschaffung, -erhaltung und -vernichtung des Unternehmens ermöglichen (Integrated Reporting Framework der IFRS Foundation, Ziff. 1.7). Ob das auch im Rahmen der Berichterstattung nach CSRD möglich sein wird, ist aktuell sehr fraglich.

Optionen nach EFRAG

Konkretisierende Anforderungen zur CSRD werden die European Sustainability Reporting Standards (ESRS) enthalten. Im Frühjahr 2022 veröffentlichte die EFRAG Entwurfsfassungen der Standards (E-ESRS). Bis zum 8. August bestand die Möglichkeit, öffentlich dazu Stellung zu nehmen.

Zur Eingliederung der Nachhaltigkeitsinhalte sieht E-ESRS 1.148 drei Möglichkeiten vor:

a) Abbildung der Nachhaltigkeitsinhalte als gesonderter zusammenhängender Abschnitt – in Struktur, Reihenfolge und Benennung der Inhalte analog zur Architektur der ESRS

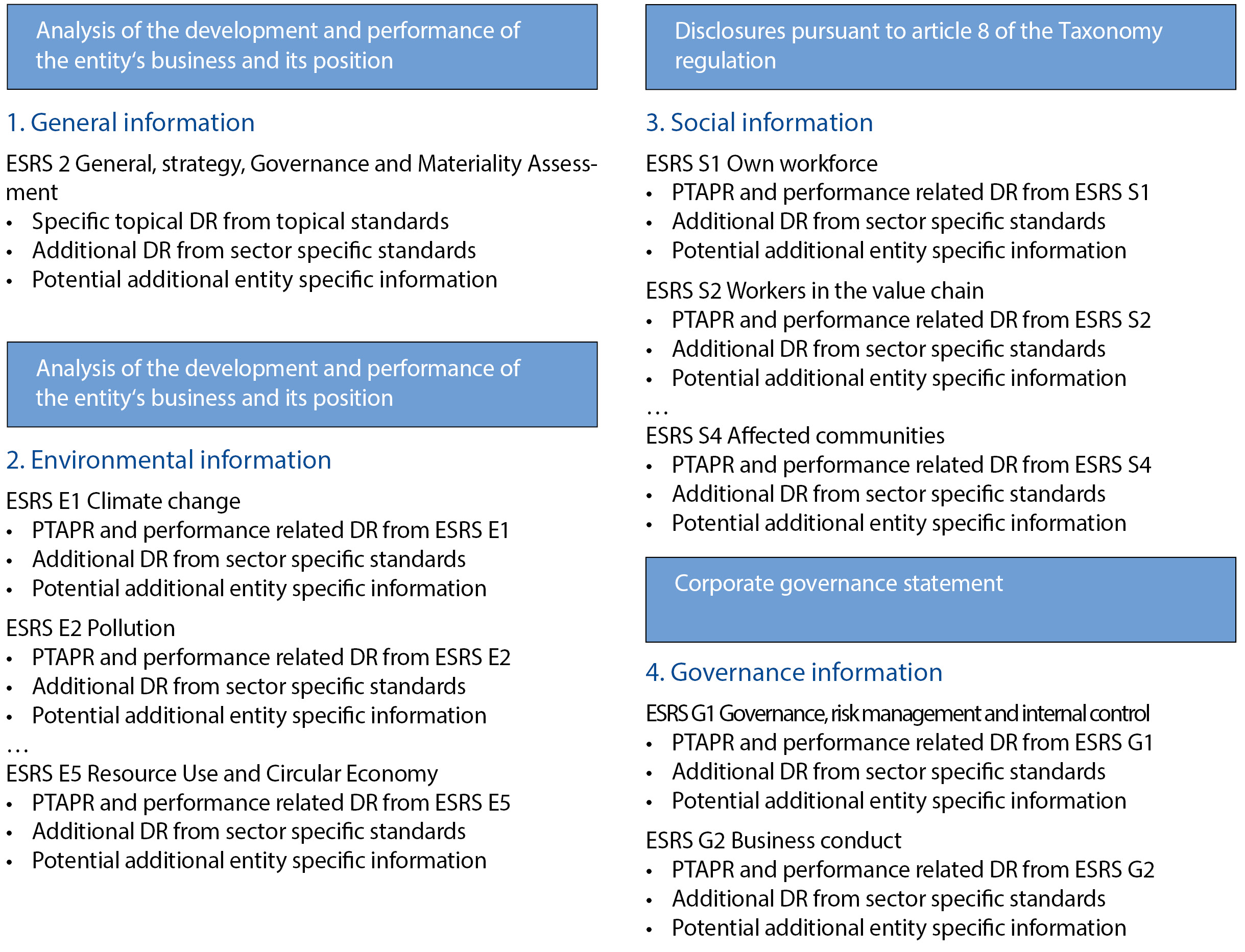

b) blockweise Zuordnung der Inhalte zu den vier Abschnitten der ESRS – allgemeine Informationen, Umwelt, Soziales, Governance – unter Beibehaltung der Reihenfolge und der Bezeichnungen der ESRS, aber im Wechsel mit anderen (nicht nachhaltigkeitsbezogenen) Lageberichtsinhalten (Abb. 1)1

c) Abbildung der Inhalte ESRS für ESRS – mit beliebiger Reihenfolge und im Wechsel mit anderen Lageberichtsinhalten

Option a ist dabei klar als präferierte Option gekennzeichnet. Ziele dieser Darstellung sind (siehe E-ESRS 1 BC 143):

- die Vergleichbarkeit der Darstellung zwischen Unternehmen

- ein einfacher Zugang zu den Informationen und die Vermeidung von Fragmentierung

- die Abgrenzung der Nachhaltigkeitsinhalte von anderen narrativen Inhalten, die beispielsweise Managementeinschätzungen enthalten

- die Hervorhebung von Zusammenhängen zwischen finanziellen und Nachhaltigkeitsinformationen

Gerade die Verknüpfung von Finanz- und Nachhaltigkeitsinformationen bleibt jedoch bei der En-bloc-Darstellung von Option a auf der Strecke. Hier bieten die anderen Optionen mehr Flexibilität in Richtung einer integrierten Berichterstattung. Auch wenn keine granularere Aufgliederung als in Option c möglich ist, welche als Mindestmaß die Aggregation nach einzelnen ESRS vorsieht, ist auf diese Weise zumindest eine teilweise integrierte Abbildung möglich. Logisch zusammengehörige Teile lassen sich zusammenführen, was Redundanzen vermeiden kann (etwa in der Zusammenführung von Governance-Inhalten, wenngleich hier schon wegen unterschiedlicher Prüfungsanforderungen viele Detailfragen zu klären sind). So lässt sich insgesamt unter diesen Optionen eine stimmige Reihenfolge der Inhalte aufbauen. Hinter der Flexibilität, die aktuell die Integrationsmöglichkeit der NFE in den Lagebericht gemäß DRS 20 bietet, bleibt das Integrationspotenzial dieser Optionen jedoch zurück.

Einheitslösung nach CSRD

Nach dem Trilog von Kommission, Rat und Parlament hat die EU Ende Juni jedoch die Einigung über eine Fassung der CSRD bekannt gegeben, welche im Gegensatz zum ursprünglichen Kommissionsentwurf nun explizit eine Darstellung der Nachhaltigkeitsinhalte in einem klar ausgewiesenen eigenen Abschnitt des Lageberichts vorsieht (Art. 19a 1. E-CSRD; siehe auch Erwägungsgrund 50). Insofern wäre eine integrierte Berichterstattung in diesem Rahmen hinfällig.

Nicht zuletzt dadurch wird der Wunsch nach Integrated Reporting in verschiedenen öffentlichen Stellungahmen zu den E-ESRS2 jedoch thematisiert (u.a. bei BASF, DWS oder EnBW). Einige Stellungnahmen wünschen sich zudem grundsätzlich Flexibilität in der Strukturierung der Berichte, um Inhalte an möglichst passender Stelle abzubilden (z.B. DRSC) oder um etwa die Struktur der TCFD-Anforderungen besser abbilden zu können (z.B. IDW, PRI).

Insofern bleibt abzuwarten, ob in den überarbeiteten Standards, die die EFRAG im November der EU-Kommission übergeben möchte, noch Spielraum bleibt für eine integrierte Berichterstattung.

1) Die Optionen b und c verlangen zur besseren Auffindbarkeit der Inhalte jeweils eine zusätzliche Indextabelle, vergleichbar mit einem GRI-Inhaltsindex.

2) Die Stellungnahmen sind auf der Website der EFRAG abrufbar: www.efrag.org/lab3#subtitle2.

www.kirchhoff.de

www.grantthornton.de

Autor/Autorin

Jens Hecht

Jens Hecht ist Managing Partner bei der Kirchhoff Consult AG.

Dr. Stefan Hannen

Dr. Stefan Hannen ist Senior Manager im Bereich Advisory bei Grant Thornton. Als Teil des Center of Excellence for Sustainability unterstützt er geschäftsbereichübergreifend Kunden in den Bereichen Nachhaltigkeit und Nachhaltigkeitsberichterstattung.