Bildnachweis: Pinsent Masons – Bundesgesetzblatt, HV Magazin – Durchführungsverordnung.

Jüngste Gesetzesänderungen, insbesondere durch das Zukunftsfinanzierungsgesetz, geben Anlass, in der anstehenden Hauptversammlungssaison Satzungsänderungen in den Blick zu nehmen bzw. über bestimmte Tagesordnungspunkte nachzudenken.

Zukunftsfinanzierungsgesetz: Kapitalmaßnahmen

Erweiterter vereinfachter Bezugsrechtsausschluss

Durch das Gesetz zur Finanzierung von zukunftssichernden Investitionen (Zukunftsfinanzierungsgesetz), das im Wesentlichen am 15. Dezember 2023 in Kraft getreten ist, wurde die Grenze für den sogenannten vereinfachten Bezugsrechtsausschluss von 10% auf 20% des Grundkapitals erhöht. Das Bezugsrecht der Aktionäre kann daher nun mehr bei Barkapitalerhöhungen ausgeschlossen werden, sofern der Ausgabebetrag der Aktien den Börsenkurs nicht wesentlich unterschreitet und die Barkapitalerhöhung(en) insgesamt 20% des Grundkapitals nicht übersteigt bzw. übersteigen (§ 186 Abs. 3 Satz 4 AktG). Von Bedeutung ist diese Gesetzesänderung insbesondere für das genehmigte Kapital

und die Ausgabe von Wandel- oder Optionsschuldverschreibungen, auf die der vereinfachte Bezugsrechtsauschluss sinngemäß Anwendung findet. Bei Ermächtigungen zur

Ausgabe neuer Aktien (genehmigtes Kapital) oder zur Ausgabe von Wandel- oder

Optionsschuldverschreibungen, die auslaufen oder bereits teilweise ausgenutzt wurden und daher erneuert werden sollen, kann daher nun ein vereinfachter Bezugsrechtsausschluss bis zu 20% des Grundkapitals vorgesehen werden. Aber auch im Falle von Ermächtigungen,

die nicht zur Erneuerung anstehen, kann sich eine vorzeitige Aufhebung und Neuerteilung in der kommenden HV anbieten, um im Hinblick auf einen Bezugsrechtsausschluss über eine größere Flexibilität zu verfügen. Platzierungen können in solchen Fällen ohne Prospekt durchgeführt werden. Vor dem Hintergrund, dass bei börsennotierten Gesellschaften auch eine Zulassung von Aktien prospektfrei möglich ist, sofern sie über einen Zeitraum von zwölf Monaten weniger als 20% der bereits zugelassenen Aktien ausmachen, kann dies zu einer wesentlichen Erleichterung der Unternehmensfinanzierung führen. Zu berücksichtigen ist hierbei allerdings, dass Ermächtigungen zum Ausschluss des Bezugsrechts, die 10% des Grundkapitals überschreiten, durch die Stimmrechtsberater teilweise generell abgelehnt werden. Dass sich diese Haltung aufgrund der deutschen Gesetzgebung ändert, ist kaum zu

erwarten, sodass Satzungsänderungen, die einen erweiterten vereinfachten Bezugsrechtsausschluss ermöglichen sollen, in der Hauptversammlung aufgrund des Abstimmungsverhaltens der Stimmrechtsberater unter Umständen nicht die erforderliche

Mehrheit von mindestens drei Vierteln des in der HV vertretenen Grundkapitals finden.

Erhöhtes Volumen für Aktienoptionsprogramme

Das Zukunftsfinanzierungsgesetz hat des Weiteren das Volumen eines bedingten Kapitals für Aktienoptionsprogramme von 10% auf 20% des zum Zeitpunkt der Beschlussfassung bestehenden Grundkapitals erhöht und damit Raum für die Auflage neuer Mitarbeiterbeteiligungsprogramme durch die HV geschaffen. Nicht selten ist die Grenze von 10% des Grundkapitals durch bedingte Kapitalia zur Bedienung von Aktienoptionsprogrammen schnell ausgeschöpft, da diese bestehen bleiben müssen, bis eine Ausübung der entsprechend ausgegebenen Aktienoptionen erfolgt oder nicht mehr möglich ist.

Indem gleichzeitig die allgemein für bedingte Kapitalia geltende Grenze von

50% auf 60% des bei der Beschlussfassung bestehenden Grundkapitals angehoben wurde, dürften neue Aktienoptionsprogramme auch ohne eine „Umschichtung“ von bedingten Kapitalia möglich sein.

Zukunftsfinanzierungsgesetz: Nachweisstichtag

Eine weitere Änderung durch das Zukunftsfinanzierungsgesetz ist hinsichtlich der in

§ 123 Abs. 4 Satz 2 AktG enthaltene Voraussetzungen für die Teilnahme an der

HV und die Ausübung des Stimmrechts erfolgt. Danach hat sich bei börsennotierten Gesellschaften mit Inhaberaktien der Nachweis des Anteilsbesitzes gemäß

§ 67c Abs. 3 AktG nunmehr auf den Geschäftsschluss des 22. Tages vor der HV

und nicht mehr wie bislang auf den Beginn des 21. Tages vor der Hauptversammlung

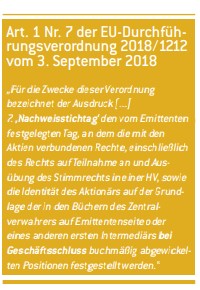

zu beziehen. Diese Gesetzesänderung dient ausschließlich zum Zweck der Angleichung an die Definition des Nachweisstichtags in der zugrunde liegenden EU-Durchführungsverordnung1; eine materielle Änderung bezüglich des Nachweisstichtags ist hiermit nicht verbunden.

In den Fällen, in denen in der Satzung jedoch nicht lediglich ein Verweis auf den jeweils gesetzlich geregelten Zeitpunkt enthalten ist, sondern der Wortlaut der gesetzlichen Regelung wiedergegeben wird, ist eine Anpassung der Satzung dennoch zu empfehlen, um unterschiedliche Formulierungen in der HV-Einladung und der Satzung zukünftig zu vermeiden. (Näheres dazu lesen Sie im Beitrag auf S. 12–13).

MoPeG

Durch das Gesetz zur Modernisierung des Personengesellschaftsrechts (MoPeG) vom

10. August 2021 ist eine seit dem 1. Januar 2024 geltende Änderung der gesetzlichen

Regelungen über Angaben für das Aktienregister erfolgt. Insbesondere wurde § 67

Abs. 1 AktG um einen neuen Satz 2 ergänzt, der die erforderlichen Angaben im Aktienregister für den Fall regelt, dass der Aktionär eine juristische Person oder rechtsfähige Personengesellschaft ist.

Gesellschaften mit Namensaktien, die in ihrer Satzung die für die Eintragung im Aktienregister erforderlichen Angaben auflisten oder lediglich auf § 67 Abs. 1 Satz 1 AktG verweisen, sollten ihre entsprechenden Satzungsregelungen daher anpassen.

Da zukünftige Änderungen der gesetzlichen Vorgaben im Hinblick auf Eintragungen in das Aktienregister nicht ausgeschlossen werden können, empfiehlt sich für die entsprechende Satzungsregelung statt einer Auflistung oder einer Bezugnahme auf eine konkrete Vorschrift ein pauschaler Verweis auf die „gesetzlich vorgeschriebenen Angaben“.

Weitere sinnvolle Satzungsänderungen

Stehen ohnehin Satzungsänderungen auf der Tagesordnung, kann dies zum Anlass

genommen werden, auch an anderen Stellen über flexiblere Regelungen nachzudenken. So hat es sich im Zuge der Internationalisierung der Aufsichtsräte inzwischen als sinnvoll erwiesen, dass die Versammlungsleitung in der Hauptversammlung auch durch einen vom Aufsichtsrat oder Aufsichtsratsvorsitzenden zu bestimmen den Dritten übernommen werden kann.

Eine flexiblere Regelung hinsichtlich des Orts der HV, indem beispielsweise ein Umkreis um bestimmte Orte einbezogen wird, kann bei der Suche nach einem geeigneten HV-Raum hilfreich sein

Fazit

Aufgrund der jüngsten Gesetzesänderungen sind einzelne Satzungsänderungen sowie die Anpassung bestehender Ermächtigungen zur Ausgabe von neuen Aktien (genehmigtes Kapital) oder Wandel oder Optionsschuldverschreibungen empfehlenswert. Dies kann zum Anlass genommen werden, andere praktisch sinnvolle Anpassungen der Satzung vorzunehmen, beispielsweise eine Flexibilisierung der Regelung zur Versammlungsleitung.

1) Durchführungsverordnung (EU) 2018/1212 der Kommission vom 3. September 2018 zur Festlegung von Mindestanforderungen zur Umsetzung der Bestimmungen der Richtlinie 2007/36/EG des Europäischen Parlaments und des Rates in Bezug auf die Identifizierung der Aktionäre, die Informationsübermittlung und die Erleichterung der Ausübung der Aktionärsrechte.

Lesen Sie hier den Artikel „Zukunftsfinanzierungsgesetz für Aktien.

Und hier finden Sie den Artikel „Kabinett bringt Zukunfts-Finanzierungsgesetz auf den Weg“.

Autor/Autorin