")

Der Zusammenschluss mit einem börsennotierten SPAC kann eine strategische Alternative für Unternehmen sein, die einen Börsengang in Erwägung ziehen, um in Zeiten hoher Marktvolatilität und beispielloser Unsicherheit quasi durch die Hintertür an die Börse zu gehen. Eine Special Purpose Acquisition Company („SPAC“) ist eine Gesellschaft – auch als „Blankoscheck-(Blank-Check-)Gesellschaft“ bekannt – ohne Geschäftstätigkeit, die gegründet wurde, um über den Kapitalmarkt Mittel für einen Unternehmenserwerb zu beschaffen. Von Dr. Martin Steinbach und Dr. Mauritz C. Mann

SPACs werden von Sponsoren und Managementteams mit Expertise für eine bestimmte Branche initiiert und haben zwei Jahre Zeit, eine Übernahme abzuschließen oder ansonsten im Zuge ihrer Liquidation das eingesammelte Kapital an die SPAC-Investoren zurückzuzahlen.

Starkes Comeback in den USA seit 2017

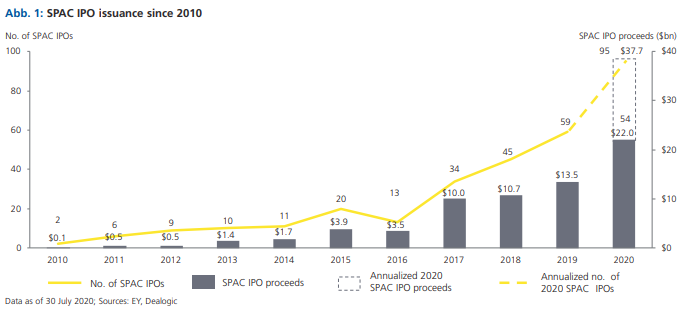

Börsennotierte SPACs existieren seit Jahrzehnten, insbesondere auf dem US-amerikanischen Markt. Angesichts der anhaltenden Marktunsicherheit und der hohen Volatilität in den letzten Jahren haben Anzahl und Volumen der SPAC-Emissionen erheblich zugenommen, was mehr private Unternehmen dazu veranlasst, das SPAC-Modell als Alternative zu einem eigenen IPO in Erwägung zu ziehen. SPACs haben in den USA seit 2017 jedes Jahr mehr als 10 Mrd. USD an Eigenkapital eingesammelt – ein Meilenstein, der seit der Finanzkrise 2007/08 nicht erreicht wurde.

Derzeit gibt es mehr als 100 aktive SPACs mit einem Eigenkapital von rund 30 Mrd. USD, die nach entsprechenden Akquisitionen suchen. Das durchschnittliche Volumen eines SPAC-IPOs ist im Jahr 2020 auf fast 400 Mio. USD gewachsen und wird häufig durch zusätzliches Kapital in Form von Finanzierungszusagen und Kreditlinien unterstützt.

Der Aufstieg von SPACs spiegelt sich auch im jüngsten Anstieg ihrer Akquisitionsaktivität wider: So wurden seit Anfang 2019 41 SPAC-Übernahmen abgeschlossen und 24 weitere angekündigt (Stand: 30. Juli 2020).

Bewertung der SPAC-Alternative

Im Ergebnis steht Unternehmensinhabern, Aufsichtsräten und Vorständen sowie weiteren Führungskräften, die sich bei der Abwägung strategischer Handlungsalternativen bislang typischerweise auf den klassischen Börsengang konzentriert haben, in Gestalt des Zusammenschlusses mit einem börsennotierten SPAC eine weitere Option offen.

SPAC bringen folgende Vorteile mit sich:

–Höhere Preis- und Umsetzungssicherheit, um auch in Zeiten hoher Marktvolatilität, in denen sich IPO-Fenster kurzfristig öffnen und schließen, eine Börsennotierung zu erzielen

–Kürzerer Prozess

-Vertraulichkeit der Verhandlungen zwischen den beiden Mergerparteien im Vergleich zu dem öffentlichen IPO-Preisfindungsprozess

-Typischerweise hohe Transaktionsvolumina

Zu berücksichtigende Punkte:

-Auswirkungen auf die Unternehmensbewertung (abhängig von dem ausgehandelten Business Combination Agreement)

-Verwässerungseffekte (beispielsweise aufgrund der Ausgabe von Optionen an SPAC-Aktionäre)

-Corporate-Governance-Themen: Nach dem Zusammenschluss wird der SPACSponsor im Allgemeinen eine aktivere Rolle spielen, insbesondere durch eigene Vertreter im Aufsichtsrat und durch die Ausübung seines Einflusses aufgrund des Anteilsbesitzes

-Cash- und Exit-Bedürfnisse der Altaktionäre

-„IPO-Readiness“ muss für Tag eins nach dem Zusammenschluss mit dem SPAC gewährleistet sein

-Der Markenwert und das Image von SPACs als letztes Mittel, um doch noch eine Börsennotierung zu erreichen

SPAC-Emissionen: eine Blaupause für Europa?

Die Antwort auf die Frage, ob sich das US-amerikanische SPAC-Modell erfolgreich in Europa umsetzen lässt, hängt weitgehend von den Investoren und der Marktstimmung sowie den Vorgaben der jeweiligen Jurisdiktion ab. Beispielsweise schränkt das deutsche Gesellschaftsrecht die Nachbildung einer typischen US-amerikanischen SPAC-Struktur in Form einer deutschen Aktiengesellschaft erheblich ein, insbesondere im Hinblick auf die folgenden Themen: Stehen die auf ein Treuhandkonto gezahlten Bareinlagen der Aktionäre tatsächlich zur freien Verfügung des SPAC-Vorstands, gesetzliche Höchstbeträge sowohl für bedingtes als auch für genehmigtes Kapital, das Verbot der Einlagenrückgewähr an SPAC-Aktionäre (die beispielsweise einem geplanten Zusammenschluss die Zustimmung verweigern) und die Dauer des Liquidationsprozesses (wenn es dem SPAC nicht gelingt, innerhalb des vorgegebenen Zeitrahmens eine Akquisition zu tätigen).

Wenngleich in anderen Jurisdiktionen in Europa Rechtsformen mit größerer Flexibilität zur Verfügung stehen, sollte stets sorgfältig geprüft werden, ob die entsprechenden Gesellschaften und Strukturen für die von dem jeweiligen SPAC anvisierte Investorenbasis akzeptabel sind. Demgegenüber sieht das Börsen- und Kapitalmarktrecht keine vergleichbaren Beschränkungen vor und bietet Ausnahmeregelungen, die u.a. für die Börsenzulassung von SPACs genutzt werden können, die seit weniger als drei Jahren bestehen. Die Dynamik von SPAC-Emissionen und hierauf folgenden Unternehmenszusammenschlüssen lässt sich nicht von der Hand weisen und scheint in den USA weiter an Fahrt aufzunehmen.

Gerade in Zeiten hochvolatiler IPO-Märkte ist der Zusammenschluss mit einem börsennotierten SPAC eine strategische Handlungsoption für Unternehmen, die einen Börsengang in Erwägung ziehen. Auch europäische Unternehmen können daher häufiger als bislang den Zusammenschluss mit einem SPAC prüfen, der sich in den USA bereits zu einer tragfähigeren Alternative gegenüber dem klassischen IPO entwickelt hat. Dies gilt in besonderem Maße für Unternehmen, die eine Börsennotierung in den USA anstreben.

Wie bei einem klassischen Börsengang gilt es, sich rechtzeitig und ganzheitlich auf die Börsennotiz vorzubereiten. Ein initialer „IPO-Readiness-Check“ und ein effizientes Projektmanagement, um börsenfit zu werden, tragen dazu bei, für den ersten Tag als börsennotierte Gesellschaft – unmittelbar nach dem Wirksamwerden des Zusammenschlusses – gut vorbereitet zu sein.

Dieser Artikel erschien zuerst in unserer Sonderausgabe „Kapitalmarkt Schweiz“ Den Artikel, so wie viele weitere spannende Beiträge finden sie in hier in unserem kostenlosen E-Magazin. Hier auch in Englisch verfügbar

Autor/Autorin

Dr. Martin Steinbach

Dr. Martin Steinbach ist Partner und IPO-Leader bei EY. Er verantwortet seit April 2011 den Bereich IPO und Listing Services in Deutschland, Österreich und der Schweiz.

Dr. Mauritz C. Mann

Dr. Mauritz C. Mann (NYU) istSenior Associate bei der EY Law GmbH.