Gewinnwarnungen als Vorläufer der Gewinnrezession

Dazu kommt, dass die Signale für einen Konjunkturabschwung – gerade in Deutschland – zunehmend deutlich werden. Die Exportnation mit ihrer industriellen Ausprägung ist besonders sensibel für Eintrübungen der globalen Wachstumsdynamik, wobei die strukturelle Schwäche in der EU als immer noch wichtigstem Markt sowie die globalen Auswirkungen des zunehmenden Protektionismus und Zollkrieges in der gemeinsamen Wirkung dem nahezu „perfekten Sturm“ gleichkommen. Man sieht es auch an der Börse. Die wichtigste Industrie ist und bleibt unsere Automobilbranche, die nunmehr mit zahlreichen Problemen konfrontiert ist. So sagen die geänderten Erwartungen von BASF als Frühindikator der deutschen Industrie viel über den Zustand der Wirtschaft als Ganzes. Statt einem bisher kommunizierten Zuwachs des Betriebsergebnisses von 10% in diesem Jahr rechnen die BASF-Manager nun mit einem Rückgang um 30%. Bestellungen fallen geringer aus, die Lagerhaltung wird restriktiver und die in den Vorjahren aufgebauten neuen Produktionskapazitäten drohen nun nicht ausgelastet zu werden. Die Anzahl der Gewinnwarnungen wird wohl quer durch die Branchen deutlich zunehmen. Daimler und Lufthansa haben schon den Anfang gemacht, die Deutsche Bank schiebt ihren jüngsten und horrenden Quartalsverlust im Milliardenbereich auf den allfälligen „Konzernumbau“.

Hoffnungen auf Zentralbanken

Die Investoren trösten sich noch mit der Aussicht auf neuerliche Zinssenkungen in den USA, denn auch dort drohen eine Gewinnrezession und ein wirtschaftlicher Abschwung, sowie mit einer Fortsetzung der ultralockeren Geldpolitik der EZB. Im Ämtergeschacher um die EU-Spitzenposten erlaubte der EU-Konsens keinen einzigen der zuvor gehandelten Kandidaten aus Frankreich, Finnland und Deutschland – allesamt Männer mit Zentralbankerfahrung. Etwas überraschend wird nun Christine Lagarde in einem Novum – als Frau und ohne je Notenbankerin gewesen zu sein – Chefin der EZB. Als ehemalige französische Finanzministerin und Leiterin des IWF bringt sie dennoch Glaubwürdigkeit mit. Allerdings erwarten die Kapitalmarktteilnehmer eine mehr oder weniger ungebrochene Fortsetzung der Draghi-Politik. Vielleicht oder vielleicht auch nicht ein Trugschluss.

Schuldenorgie sollte Bedenken wecken

In dieser schwierigen Gemengelage am Ende eines langen Aufschwungs ist es nicht einfach, noch passende Investments zu finden. Denn die Lage ist – oder scheint zumindest – ohne jede historische Vorläuferepisode, an der man sich orientieren könnte. Die Digitalisierung hat u.a. ja auch den Aspekt, die Kosten quer durch alle Branchen zu drücken und damit disinflationär zu wirken. Zu den Folgen zählt, dass die Notenbankpolitiken in der Realwirtschaft zunehmend wirkungslos werden und Sparer deshalb keine Verzinsung ihrer Einlagen mehr erhalten. Emittenten dagegen freut es. Die weltweite Verschuldung hat seit der Finanzkrise von 2008/09 nicht etwa abgenommen, sondern sich weiter von damals 25 Bio. auf heute über 45 Bio. USD verschärft. Dazu kommen technologische und soziale Umwälzungen sowie der beschleunigte Klimawandel und eine politische Polarisierung über Länder und Grenzen hinweg.

Selektionsfilter

In einem ersten Schritt zur Ermittlung noch aussichtsreicher Industrien und Aktien gilt es daher, zunächst zyklische Branchen und überbewertete Wachstumstitel auszusieben. Dann folgt eine Selektion derjenigen Industrien, die konjunkturresistent sind oder aufgrund des strukturellen Wandels in Wirtschaft und Gesellschaft über verbesserte Wachstumsperspektiven verfügen, die am Markt noch nicht ausreichend erkannt wurden. Wir bleiben der Übersicht halber in der DACH-Region, denn Aktien, die diese Kriterien erfüllen, lassen sich auch hier finden – und zudem fällt der Wandel, ob Umwelt-, Energie- oder Handelspolitik, gerade in den deutschsprachigen Ländern besonders schnell und wirkungsvoll aus. Damit sollten auch die Anlagechancen in der Alpenregion besser als andernorts sein.

Chance eins – Vermeidung von Plastikmüll

Die erste Chance hat mit der rapiden Wandlung der Weltöffentlichkeit hinsichtlich des Plastikmülls und seiner schädlichen Auswirkungen auf Mensch und Tier zu tun. Die EU hat bereits 2018 das ehrgeizige Ziel formuliert, dass alle Plastikverpackunge

n bis 2025 zu 50% und bis 2030 zu 100% wiederverwertbar oder recyclingfähig sein sollen. Sogar China macht Ernst und hat am 1. Juli in Shanghai und anderen Millionenstädten ein stri ktes Trennsystem für Privathaushalte und Unternehmen eingeführt, das zügig ausgeweitet werden soll. Plastikmüll aus den USA, die mehr als die Hälfte ihres Abfalls exportieren, akzeptiert China bereits seit Ende 2017 nicht mehr. Derzeit gehen die US-Müllexporte in Länder ohne Umweltgesetze wie Kambodscha und Laos, nachdem Malaysia und die Philippinen zwischenzeitlich im Exportmüll erstickten und diesen nunmehr ebenfalls in ihre Herkunftsländer zurückschicken.

ktes Trennsystem für Privathaushalte und Unternehmen eingeführt, das zügig ausgeweitet werden soll. Plastikmüll aus den USA, die mehr als die Hälfte ihres Abfalls exportieren, akzeptiert China bereits seit Ende 2017 nicht mehr. Derzeit gehen die US-Müllexporte in Länder ohne Umweltgesetze wie Kambodscha und Laos, nachdem Malaysia und die Philippinen zwischenzeitlich im Exportmüll erstickten und diesen nunmehr ebenfalls in ihre Herkunftsländer zurückschicken.

SIG Combibloc ist zurück an der Börse

Es gibt verschiedene Lösungsansätze für das Problem des Verpackungsmülls, das nun plötzlich, wenn auch verspätet, auf der globalen Agenda nach oben rückt. Zu den besten gehört die aseptische Getränkeverpackung aus 100% recycelten und recyclingfähigen sowie zertifizierten Materialien, die dazu noch CO2-neutral jeweils vor Ort produziert werden. Unangefochtener Marktführer mit 11,5 Mrd. EUR Jahresumsatz ist die nicht-börsennotierte schwedische Tetra Pak. Die eindeutige globale Nummer zwei in diesem Wachstumsmarkt ist SIG Combibloc, die seit Ende September 2018 zurück an der Schweizer Börse ist. In den elf Jahren vor dem IPO war der Verpackungsspezialist in Händen diverser Private-Equity-Gesellschaften. Die kanadische Onex blieb auch nach dem Börsengang beteiligt; ihre Lock-up-Frist von sechs Monaten ist mit Beginn des zweiten Quartals 2019 allerdings abgelaufen.

Starke Zahlen – schwache Kurse

Besondere Aufmerksamkeit hat der Börsenneuling bei der breiten Anlegerschaft bisher nicht erweckt. Der Aktienkurs hat sich nach der Schwächephase der Börse im vierten Quartal zwar wieder erholt, bewegt sich jedoch nur unwesentlich über dem Tief von 9,80 CHF. Der Emissionspreis lag bei 11,25 CHF. Dafür haben sich die Erben des Tetra-Laval-Imperiums als Privatinvestoren nennenswert beteiligt. Die Geschwister Rausing kennen und schätzen die prognostizierbaren stetigen Wachstumsraten und die hohen Gewinnmargen. Anlässlich des IPOs gab SIG Combibloc die Umsatzzuwachsraten seit 2007 mit durchschnittlich 4% an, das EBITDA hatte dagegen um 7% p.a. zugelegt. 2018 und im ersten Quartal 2019 haben sich diese Wachstumsraten weiter beschleunigt, vor allem in Asien. Die EBITDA-Marge soll von den aktuellen 24% bis auf 29% weiter steigen. 2018 hatte der Umsatz 1,64 Mrd. EUR betragen, das EBITDA erreichte 462 Mio. EUR und der Reingewinn 149 Mio. EUR.

SIG Combibloc hebt sich dadurch hervor, dass 90% der Umsätze auf das Verpackungsmaterial entfallen und somit wiederkehrend sind; nur 10% entfallen auf Verkauf und Service der Maschinen. Zum Zeitpunkt des IPOs war das Unternehmen mit 21% Weltmarktanteil bei aseptischen Getränkeverpackungen der größte börsennotierte Vertreter. Die wenigen Wettbewerber neben Tetra Pak sind die an der Nasdaq gehandelten Silgran, PolyOne, Ball und Bermis, deren Aktien allesamt in den letzten Jahren solide Performer waren. SIG Combibloc produziert weltweit an 40 Standorten nah bei den Kunden und will weiter aggressiv expandieren. Mit den Erlösen aus dem Börsengang wurde die Verschuldung deutlich reduziert. Für 2018 wurde eine Dividende von 0,35 CHF je Aktie ausgeschüttet, was einer Dividendenrendite von 3,3% entspricht. Zukünftig sollen 50% bis 60% des Gewinns an die Aktionäre ausgeschüttet werden. Ein Total Shareholder Return von 10% oder mehr p.a. ist durchaus realistisch, größere Enttäuschungen bei der Geschäftsentwicklung sollten eher unwahrscheinlich sein.

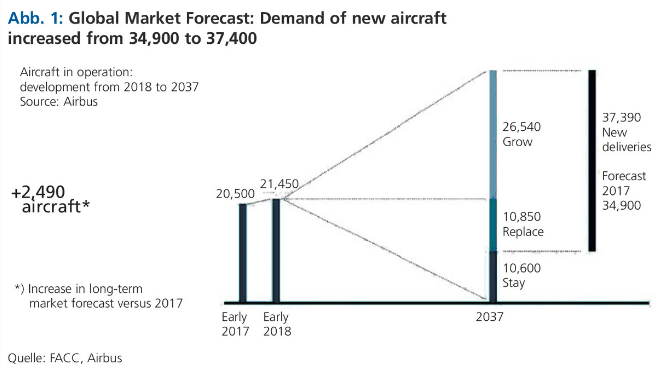

Chance zwei – Wachstumsindustrie Luftfahrt

Zu den Industrien, die nicht zu bremsen sind, zählt auch die Luftfahrt. Was früher teuer und nur Privilegierten vorbehalten war, ist heute ein transkontinentales Massengeschäft. Die langfristige Wachstumsrate beim Passagieraufkommen beträgt über 5% jährlich. Das hat sich allerdings schon herumgesprochen. Die Aktien von Airbus und Boeing zählten zu den Starperformern an den Börsen, ebenso Flughafenaktien. Erheblich schwieriger ist es für Airline-Aktien aufgrund des ruinösen Wettbewerbs, der Abhängigkeit der Gewinne von der Ölpreisentwicklung und der langen Historie von Pleiten. Bei den Flughafenbetreibern und den großen Flugzeugbauern können Totalausfälle dagegen nicht passieren, denn die sind meist – praktisch oder de facto – von der öffentlichen Hand wesentlich mitbestimmt. Es geht um den Erhalt der Verkehrsinfrastruktur – ein wichtiger Standortvorteil –, sowie auch um militärische Sicherheit, denn die meisten Flugzeugbauer, speziell diejenigen mit längerer Historie, sind ehemals doch immer primär. Rüstungslieferanten gewesen

FACC – durch Innovationen an die Spitze

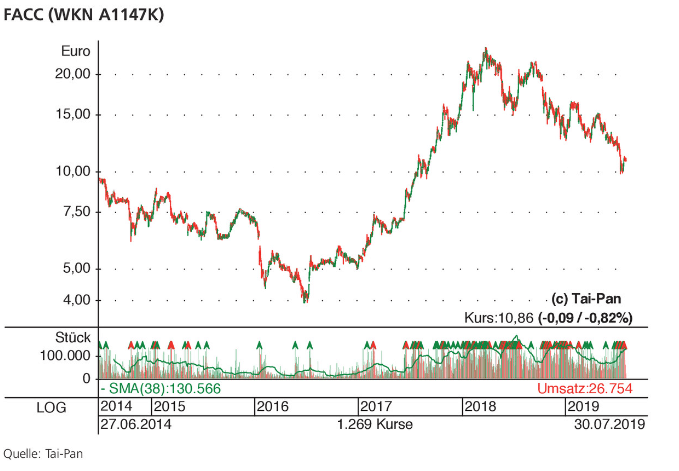

Doch auch in dieser Wachstumsindustrie lassen sich bei genauer Sichtung Titel finden, die noch attraktiv bewertet sind. Ins Auge sticht die österreichische FACC, die im ATX enthalten ist. Die Gesellschaft ist als Zulieferer von Airbus, Boeing, Bombardier, Dassault und weiteren namhaften Flugzeugbauern aktiv. Spezialität sind Leichtbauteile wie Tragflächen, Landeklappen, Kabinen oder die Triebwerksummantelung für Rolls-Royce. FACC ist aus dem innovationsfreudigen Skihersteller Fischer Sports hervorgegangen, der seine Materialexpertise auf die Luftfahrtindustrie übertragen konnte. Erst Ende der 1980er-Jahre gegründet, fand FACC schnell Akzeptanz in der Industrie und ist inzwischen aus der Zulieferkette kaum noch wegzudenken. Im letzten Geschäftsjahr stiegen der Umsatz um 5% auf 782 Mio. EUR und das EBIT um 20% auf 55 Mio. EUR. Der Auftragsbestand liegt bei rekordhohen 6,5 Mrd. USD, die Kapazitäten werden in einem mehrjährigen Investitionsprogramm in Höhe von 100 Mio. EUR in den USA aus- sowie in Kroatien aufgebaut. Seit 2009 liegt die Mehrheit bei chinesischen Aktionären aus der Luftfahrtindustrie; der Streubesitz beträgt seit dem 2014er-IPO 44,5%.

Das hilft nicht nur bei der Erschließung des chinesischen Wachstumsmarktes, sondern ermöglicht auch Synergien. Gemeinsam mit dem chinesischen Partner EHang entwickelt FACC derzeit zudem ein autonomes Fluggerät für zunächst zwei Personen zur Serienreife. Das Potenzial könnte riesig sein, das Volumen wird allein im Citybereich auf 21 Mrd. USD geschätzt. Warum ist die FACC-Aktie dann aber so niedrig bewertet? Drei Gründe lassen sich ausmachen: 2016 war FACC Opfer eines Cyberangriffs und verlor mehrheitlich unwiederbringliche 50 Mio. EUR, was in einem juristischen Nachspiel zur  Schadenersatzklage gegen den Ex-CEO führte. So etwas macht nicht gerade Werbung in Eigenregie. Zuletzt meldete FACC für das erste Quartal ein rückläufiges EBIT, was aber auf Anlaufkosten für das neue Produkt Airspace Cabin für die gesamte Airbus-Flugzeugfamilie zurückzuführen ist – eine Investition also. Der dritte Grund ist der Konflikt zwischen den USA und China, der in einen regelrechten Wirtschaftskrieg auszuufern scheint. Auch das dämpft das Interesse der Anleger. Doch bei genauer Überlegung haben politische Börsen stets kurze Beine gehabt. Wer sich davon nicht abschrecken lässt und gerne konträr vorgeht, findet bei FACC derzeit passable Einstiegskurse.

Schadenersatzklage gegen den Ex-CEO führte. So etwas macht nicht gerade Werbung in Eigenregie. Zuletzt meldete FACC für das erste Quartal ein rückläufiges EBIT, was aber auf Anlaufkosten für das neue Produkt Airspace Cabin für die gesamte Airbus-Flugzeugfamilie zurückzuführen ist – eine Investition also. Der dritte Grund ist der Konflikt zwischen den USA und China, der in einen regelrechten Wirtschaftskrieg auszuufern scheint. Auch das dämpft das Interesse der Anleger. Doch bei genauer Überlegung haben politische Börsen stets kurze Beine gehabt. Wer sich davon nicht abschrecken lässt und gerne konträr vorgeht, findet bei FACC derzeit passable Einstiegskurse.

Chance drei – Zivilisationskrankheit Diabetes

Die Gesellschaft altert und die Lebenserwartung steigt. Mehr ältere Menschen benötigen auch eine angemessene medizinische Betreuung und innovative Behandlungsformen, die Selbstständigkeit und Lebensqualität erhalten oder wiederherstellen. Diabetes ist in den entwickelten Ländern inzwischen eine Volkskrankheit und ein erheblicher Kostenfaktor im Gesundheitssystem. Auch in Ländern wie China, Indien oder Mexiko ist Diabetes dank der zunehmend westlichen Ernährungsgewohnheiten auf einem rasanten Vormarsch. Doch die Lage der Kranken hat sich durch vielfältige Fortschritte wesentlich verbessert. Zurückzuführen ist dies auf spezialisierte Produkte wie Autoinjektoren, die den regelmäßigen Gang zum Arzt ersparen. Seit über 30 Jahren ist die Schweizer Ypsomed darauf fokussiert, das Leben von Diabetikern einfacher zu machen – und das mit großem Erfolg. Die beachtlichen Investitionen in Forschung und Entwicklung haben Innovationen hervorgebracht, die auch in der Behandlung anderer Krankheitsbilder von hohem Nutzen sind. Ein Beispiel ist Teva, der weltgrößte Generikahersteller, der sein MS-Medikament „Copaxone“ seit Kurzem in Ypsomeds Autoinjektor YpsoMate füllt und zukünftig weltweit vertreibt.