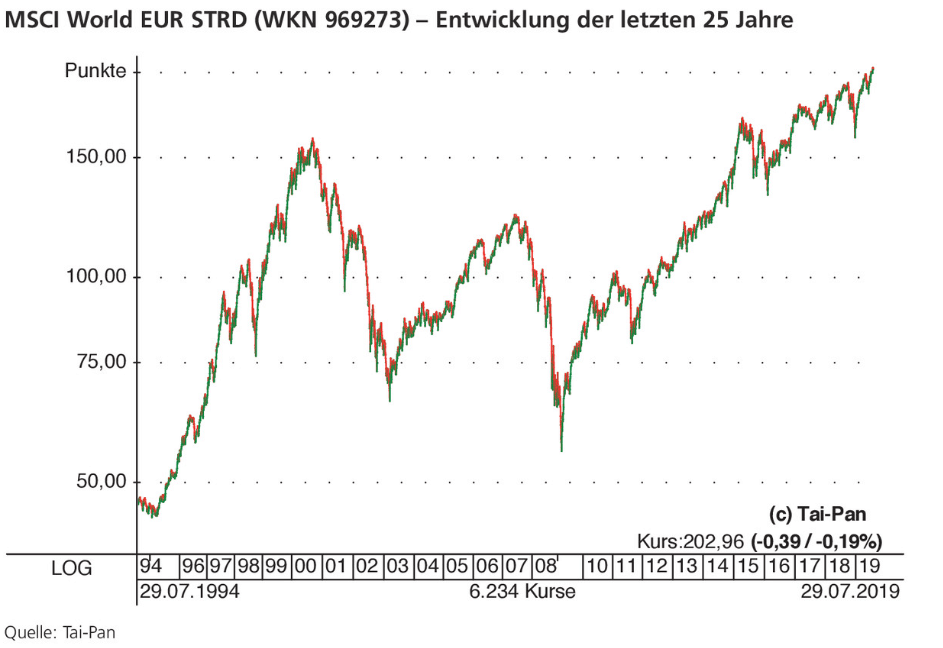

Es scheint die schönste aller Welten für Aktienanleger zu sein: künstlich tiefe Zinsen, ein verknapptes Anleiheangebot, ein US-Aufschwung, der alle Rekorde bricht – und immer Anlagenotstand par excellence. Aktien, da sind sich seit Jahren fast alle Börsenexperten einig, sind weiterhin die Anlageklasse, die da noch am meisten verspricht. Aber stimmt das weiterhin, angesichts der Rekordmarken der Aktienindizes und der gleichzeitig unübersehbaren Schwächesignale aus vielen Ländern und Industrien? Man sollte schon etwas genauer hinsehen. Von Falko Bozizevic

Auf diese Frage, die in der Anlagewelt die allesbestimmende ist, gibt es natürlich mehrere Antworten. Es kommt stets darauf an, welche Hypothese vertreten wird – die entsprechenden Beweise lassen sich dann mittels Informationsselektion sicherlich finden. Anders formuliert: Man findet stets (= will finden), wonach man sucht.

Niedrige Diskontierungssätze – hohe Aktienbewertungen

Die heute wie in den vergangenen Jahren weithin geteilte sowie oft und gerne wechselseitig bestätigte Investmenthypothese ist eigentlich simpel: Bei rekordniedrigen Zinssätzen sinkt auch der Diskontierungssatz für zukünftige Unternehmensgewinne, was den aktuellen Barwert der Aktien erhöht. Bei Aktien von Unternehmen mit überdurchschnittlich steigenden Gewinnen – man denke an die Plattformunternehmen der Digitalökonomie – ist dieser Effekt umso ausgeprägter, je höher die prognostizierte Zuwachsrate liegt. So kommen Bewertungen um 1.000 Mrd. USD, oder etwas darunter, für Amazon, Alphabet & Co. zustande. Sollten allerdings die Pläne, deren Monopole zu zerschlagen und getätigte Übernahmen rückabzuwickeln, fruchten, sähen die Perspektiven und auch die Bewertungen wohl etwas anders aus.

Doch selbst die Aktien von Unternehmen, denen bestenfalls Wachstumsraten im einstelligen Prozentbereich zuzutrauen sind, weisen teilweise überraschend hohe Bewertungen auf. Grund ist die wachsende Bedeutung passiver Investmentvehikel wie Indexfonds oder ETFs, die ihre massiven Zuströme an Anlagekapital entsprechend den jeweils relevanten Gewichtungen anlegen müssen. Bewertungen spielen dabei keine Rolle.

Aktienkategorien mit Eigenleben?

Auch Kategorien wie Growth oder Value haben unter den Segnungen der Tiefzinsphase ein Eigenleben entwickelt. So ist Value heute wohl weniger eine Anlagephilosophie, wie seinerzeit von Benjamin Graham in „The Intelligent Investor“ dargelegt, sondern vielmehr eine Kategorie, in die Aktien eingeordnet werden – oder auch nicht. Was dabei herauskommt, ist mitunter skurril. Während Abbott Laboratories aufgrund stetiger Gewinn- und Dividendenentwicklung lange Zeit ein typischer Value-Titel war, erreicht die Aktie heute ein KGV, das Richtung 60 geht. Die Aktie findet sich jedoch weiterhin in entsprechenden „Value-Fonds“ und „Value-Listen“. Hier kostet der Dollar somit drei Dollar – ein echter Value-Investor hätte längst verkauft, denn Momentum ist nicht seine Sache. Umgekehrt werden in derselben Industrie gereifte Biotechunternehmen wie Biogen und Amgen mit KGVs von zehn bzw. 13 bewertet, obwohl hochprofitabel und mit langfristig imponierender Gewinnentwicklung. Aber Biotech und Value – das passt in den konditionierten Köpfen heutiger Investoren weiterhin nicht sonderlich zusammen