CTS hat zudem Ende letzten Jahres begonnen, neue Geschäftsfelder zu erschließen. Gemeinsam mit Kapsch TrafficCom wurde das Unternehmen beauftragt, die deutsche Pkw-Maut – die voraussichtlich ab 2020 eingeführt werden soll – zu erheben. Das Umsatzvolumen der Zusammenarbeit, die eine Laufzeit von zwölf Jahren haben soll, beläuft sich auf 2 Mrd. EUR. Damit handelt es sich um den bislang größten Einzelauftrag in der Geschichte von EVENTIM und unter anderem um den Grund dafür, dass sich das Unternehmen von anderen Wettbewerbern abhebt.

„CTS EVENTIM war das erste Unternehmen, das Ticketing und Live-Entertainment unter einem Dach vereint hat. Wir verfügen über die weltweit modernste Ticketing-Plattform. Wir sind das erste Unternehmen in unserer Branche, das seine Technologie und Kompetenz in großem Stil für ein neues Geschäftsfeld einbringt – bei der Erhebung der Pkw-Maut“, betont Steinhof im Gespräch mit dem GoingPublic Magazin.

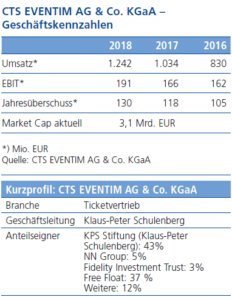

Geschäftsentwicklung

Auch die Zahlen für das Geschäftsjahr 2018 konnten überzeugen: Der Konzernumsatz kletterte um rund 20% auf ein Rekordniveau von 1,2 Mrd. EUR, und das EBIT stieg entsprechend um knapp 15% auf 191 Mio. EUR. In den letzten zwei Jahren hat CTS EVENTIM mehrere Akquisitionen in Italien (u.a. Vivo Concerti und Vertigo) sowie in Spanien (Doctor Music) durchgeführt. Als größtes Risiko sieht der Konzern aktuell neben politischen und wirtschaftlichen Unsicherheiten mögliche wettbewerbsrechtliche oder kartellbehördliche Beschränkungen, die allerdings als mittlere Bedrohung eingestuft werden und sich nicht bestandsgefährdend auswirken würden. Chancen sieht das Familienunternehmen weiter im margenstarken Internetvertrieb und in der Kombination der Segmente Ticketing und Live-Entertainment, die noch weiter ausgebaut werden soll.

In Zukunft möchte sich CTS EVENTIM von einem Event- hin zu einem Freizeitportal entwickeln und anstelle einfacher Tickets auch verschiedene Angebote wie z.B. Reisepakete für Konzerte on top in sein Sortiment integrieren.

Aktienentwicklung

Das stetige Wachstum spiegelt sich auch im Aktienkurs der vergangenen Jahre wider. Zwar sackte die Aktie im Zuge der allgemeinen Baisse im letzten Quartal 2018 etwas ab, sie konnte sich inzwischen aber wieder erholen und lässt trotz einer hohen Volatilität einen deutlichen Aufwärtstrend erkennen. Der Wert des Papiers legte in den letzten fünf Jahren um 88% zu; auf Zehnjahressicht liegt das Wachstum sogar bei rund 680%. Seit 2005 belohnt das Unternehmen seine Aktionäre mit einer Dividendenzahlung – dieses Jahr liegt sie bei 0,62 EUR pro Aktie (entspricht 1,9%). Die Bewertung der Aktie durch diverse Analystenhäuser fällt mit Kurszielen zwischen 40 und 50 EUR gemischt positiv bis neutral aus.

Das stetige Wachstum spiegelt sich auch im Aktienkurs der vergangenen Jahre wider. Zwar sackte die Aktie im Zuge der allgemeinen Baisse im letzten Quartal 2018 etwas ab, sie konnte sich inzwischen aber wieder erholen und lässt trotz einer hohen Volatilität einen deutlichen Aufwärtstrend erkennen. Der Wert des Papiers legte in den letzten fünf Jahren um 88% zu; auf Zehnjahressicht liegt das Wachstum sogar bei rund 680%. Seit 2005 belohnt das Unternehmen seine Aktionäre mit einer Dividendenzahlung – dieses Jahr liegt sie bei 0,62 EUR pro Aktie (entspricht 1,9%). Die Bewertung der Aktie durch diverse Analystenhäuser fällt mit Kurszielen zwischen 40 und 50 EUR gemischt positiv bis neutral aus.

Fazit

Alles in allem läuft es für EVENTIM rund. Der Konzern ist europäischer Marktführer und hat seine Fühler längst in Richtung anderer Kontinente ausgestreckt. Trotz des hohen Marktanteils bestehen genügend weitere Wachstumsmöglichkeiten für die weitere Fortsetzung der Expansionsstrategie. Zusätzlich plant das Unternehmen, neue Marktsegmente zu erschließen und durch Angebotsausweitungen neue Einnahmequellen zu generieren. Entsprechend sind weiter steigende Umsätze und eine positive Geschäfts- sowie Aktienentwicklung in Zukunft wahrscheinlicher als eine Stagnation.

Der Artikel ist eine Vorabveröffentlichung aus dem GoingPublic-Magazin Juni 2019, das Ende der Woche erscheint.

Autor/Autorin

Timothy Veigel

Timothy Veigel ist bei der GoingPublic Media AG in der Redaktion, sowie in der Kundenbetreuung tätig.