Bildnachweis: ©Andrii – stock.adobe.com, Oaklins.

Industrials: das aktivste Feld für Corporate Divestments

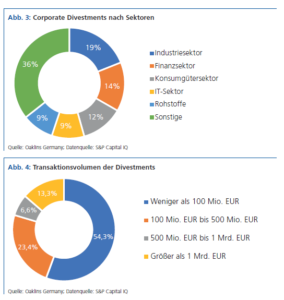

Knapp 65% der analysierten Corporate Divestments entfallen auf fünf Branchen: Industrials, Financials, Consumer Goods, Information Technology und Materials. Industrials sticht dabei deutlich heraus. Bemerkenswert ist, dass sich im Rahmen der untersuchten Transaktionen Tendenzen für branchenspezifische Motive für Corporate Divestments erkennen lassen. Während Unternehmen aus dem Bereich Industrials vor allem verlustgenerierende Aktivitäten devestierten, nutzten IT-Unternehmen vor allem die Möglichkeiten, Geschäftsmodelle neu auszurichten – z.B. durch die Ausgründung von Units mit innovativen Services und Produkten. Während die einen Corporate Divestments vor allem nutzten, um Verluste zu reduzieren, verwendeten die anderen die gewonnene Liquidität aus den Verkäufen für die Stärkung und das Wachstum des Kerngeschäfts.

Vor allem Small- und Mid-Cap-Deals dominieren Corporate Divestments

Vor allem Small- und Mid-Cap-Deals dominieren Corporate Divestments

Etwas mehr als die Hälfte (54,3%) der zugrunde gelegten Transaktionen weist einen Unternehmenswert von weniger als 100 Mio. EUR auf. Weitere 23,4% entfallen auf Divestments in der Größenordnung zwischen 100 Mio. und 500 Mio. EUR, wobei sich eine Vielzahl der Deals am unteren Ende dieses Clusters befindet. In Summe fallen etwas über drei Viertel (77,7%) der Divestments in das Segment Small- und Mid Cap mit Transaktionsvolumina bis zu 500 Mio. EUR. Dies ist vor allem dadurch zu erklären, dass Randaktivitäten von Konzernen veräußert werden, die tendenziell einen geringeren Anteil am Gesamtkonzernumsatz und -ergebnis aufweisen.

Unsere Lessons Learned aus zahlreichen Carve-out-Transaktionen

Im Vergleich zum reinen Verkauf einer eigenständigen Tochtergesellschaft ist der Verkauf eines Carve-out-Geschäftsbereichs wesentlich komplexer. Angesichts der Komplexität einer Carve-out-Transaktion ist es zwingend erforderlich, dass die Verkäuferseite einen Großteil der Arbeit erledigt, bevor sie an den Markt geht. In den Phasen der Trennung und Vorbereitung sollte ein Großteil dieser Arbeit erfolgen. Sobald diese Phasen abgeschlossen sind, ähnelt der Veräußerungsprozess einem klassischen M&A-Prozess. Es sollte eingeplant werden, dass die Due-Diligence-Prüfung bei einer Carve-out-Transaktion in der Regel länger dauert, da die potenziellen Käufer alle in der Ausgliederungs- und Vorbereitungsphase geleisteten Arbeiten überprüfen müssen.

Carve-out-Einheiten sind oft mit den anderen Geschäftsbereichen des Unternehmens verflochten. Es kann für Käufer extrem schwierig sein, das Unternehmen aus finanzieller Sicht zu beurteilen, da die Finanzen das Carve-out-Asset nicht als eigenständiges Unternehmen zeigen.

Weitere aktuelle Artikel lesen Sie in unserem E-Magazin.

Ein wesentlicher Teil der Arbeit erfolgt zwischen Signing und Closing. Es ist daher unerlässlich, vorausschauend zu planen und dadurch den Prozess so effizient wie möglich zu gestalten. Eine klare Road Map stellt sicher, dass das Geschäft der auszugliedernden Einheit während des Transaktionsprozesses weitestgehend ungestört weiterläuft.

Käufer suchen nach attraktiven strategischen Positionen in vielversprechenden Märkten und soliden Geschäftsmodellen, die zukünftiges Wachstums- und Ertragspotenzial bieten. Daher ist eine zuverlässige Finanzplanung auf Stand-alone-Basis unerlässlich. Transparenz, sowohl für historische als auch prognostizierte Zahlen, stellt einen wesentlichen Werttreiber für die Bewertung dar.

Ein Managementteam ist ein wesentlicher Schlüssel zum Erfolg. Sobald die Entscheidung getroffen wurde, eine Carve-out-Einheit zu veräußern, sollte das Managementteam so schnell wie möglich an Bord geholt werden. Es ist wichtig, dass diesem Anreize geboten werden, damit es bis zum Abschluss der Transaktion im Unternehmen bleibt.

Die Präsentation eines klaren, eigenständigen Geschäfts hilft Käufern, den Wert des Carve-out-Assets zu verstehen. Die Motivation für die Ausgliederung sollte bei der Positionierung des Geschäftsbereichs für den Verkauf dargelegt werden. Strategische Käufer wollen in der Regel ihren Marktanteil erhöhen oder in neue Produktbereiche oder Regionen expandieren. Finanzielle Käufer suchen vor allem nach starkem Wachstumspotenzial, Möglichkeiten zur Performanceverbesserung und Add-on-Akquisitionen, um den Wert des Assets als Stand-alone-Unternehmung zu erhöhen.

Ja – 2021 schlägt die Stunde der Carve-outs!

Ja – 2021 schlägt die Stunde der Carve-outs!

Nach dem verhaltenen Divestment-Markt im Jahr 2020 ist damit zu rechnen, dass 2021 ein Anstieg an Divestments zu beobachten sein wird. Während beispielsweise Healthcare- und Softwarekonzerne vor allem nicht unprofitable Randgeschäfte veräußern werden, um in der erwarteten wirtschaftlichen Erholungsphase den Fokus aufs Kerngeschäft zu legen, stehen die durch die COVID-19-Pandemie geschwächten Industriekonzerne unter Druck, unrentable Einheiten und Aktivitäten abzustoßen. Für sie gilt es u.a., die Verschuldung zu reduzieren und frisches Kapital über den M&A-Markt zu erwirtschaften.

ZU DEN AUTOREN

Oliver Marquardt ist Director und Leiter des Standorts Frankfurt bei Oaklins Germany und verfügt über mehr als 16 Jahre M&A- und Debt-Advisory-Erfahrung. Marquardt leitet die Industrieteams Food & Beverage, Automotive sowie Private Equity bei Oaklins Germany. Er hat zahlreiche Kauf- und Verkaufsmandate im In- und Ausland in den Bereichen Automotive, Food & Beverage, Handel und Industrials begleitet. Im Rahmen der Transaktionen hat er diverse Spin-offs/Carve-outs begleitet.

Christopher Rahn ist Associate Director bei Oaklins Germany und verfügt über acht Jahre M&A-Erfahrung. Rahn hat diverse Kauf- und Verkaufsmandate im In- und Ausland in den Bereichen TMT, F&B und Industrials begleitet. Im Rahmen der Transaktionen hat er verschiedene Spin-offs/Carve-outs begleitet.