Bildnachweis: ©cirquedesprit – stock.adobe.com., Ebner Stolz.

Das Ertragsteuerrecht kennt seit vielen Jahren ein ausgefeiltes System der Verlustverrechnung. Wohl noch nie in seiner langen Geschichte rückte der in § 10d EStG geregelte Verlustabzug jedoch derart in den Blickwinkel des Gesetzgebers wie in den letzten Monaten.

In dem Bemühen, den coronabedingt um ihr Überleben kämpfenden Unternehmen unter die Arme zu greifen und ihnen dringend benötigte Liquidität zu verschaffen, hat der Steuergesetzgeber als Teil des steuerlichen Maßnahmenpakets jüngst gleich mehrmals die Möglichkeiten der Verlustverrechnung ausgeweitet.

System der periodenübergreifenden Verlustverrechnung

Die steuerliche Verlustverrechnung ermöglicht es dem Steuerpflichtigen, erwirtschaftete Erträge mit generierten Verlusten auszugleichen, um die Steuerbemessungsgrundlage und die damit einhergehende Steuerbelastung zu vermindern.

Innerhalb eines Jahres (steuerlich „Veranlagungszeitraum“; VZ) ist zwischen dem horizontalen und vertikalen Verlustausgleich zu differenzieren. Der horizontale Verlustausgleich ermöglicht die Verrechnung von Gewinnen mit Verlusten, die derselben Einkunftsart (z.B. „Einkünfte aus Vermietung und Verpachtung“ aus der Vermietung zweier Immobilien) zuzuordnen sind. Demgegenüber sieht der vielen Steuerpflichtigen aus eigener Erfahrung bekannte vertikale Verlustausgleich vor, dass z.B. positive „Einkünfte aus Gewerbebetrieb“ des Jahres 01 mit negativen „Einkünften aus Vermietung und Verpachtung“ (z.B. Verlust aus der Vermietung einer Immobilie) im selben Jahr verrechnet werden können.

Lesen Sie hier weitere Beiträge aus unserem Special Corporate Finance Recht.

An diesen innerperiodischen Verlustausgleich schließt sich die periodenübergreifende „interperiodische“ Verlustverrechnung an – der sogenannte Verlustabzug. Dieser erlaubt, nicht-ausgeglichene Verluste eines Jahres in die Vergangenheit zu transferieren (Verlustrücktrag) oder in der Zukunft (Verlustvortrag) zu berücksichtigen. Soweit kein Ausgleich mit dem Vorjahr erfolgt ist, wird der Minusbetrag für die Zukunft „konserviert“. Diese Regelung gilt sowohl für die Besteuerung von natürlichen Personen (Einkommensteuer) als auch für Körperschaften (Körperschaftsteuer). Das Gewerbesteuergesetz sieht zur Sicherung der Gemeindefinanzen hingegen lediglich einen Verlustvortrag vor.

„Coronamaßnahmen“

Erleichterungen bei der steuerlichen Verlustnutzung

Die „segensreiche“ Wirkung des steuerlichen Verlustrücktrags besteht darin, dass er zu einem Rückfluss früherer Steuerzahlungen führt und dadurch postwendend dringend benötigte Liquidität generiert. Während der Verlustrücktrag aufgrund seiner betraglichen Begrenzung für große Unternehmen eher unattraktiv ist, kann er doch für kleine und mittelständische Unternehmen „Retter in der Not“ sein.

Die Möglichkeit des Rücktrags von Verlusten der Veranlagungszeiträume 2020 und 2021 wurde mit dem Zweiten Corona-Steuerhilfegesetz im Juni 2020 bereits von 1 Mio. auf 5 Mio. EUR bei Einzelveranlagung (bei Zusammenveranlagung von 2 Mio. auf 10 Mio. EUR) angehoben und durch das Dritte Corona-Steuerhilfegesetz vom 26. Februar 2021 nochmals auf 10 Mio. bzw. 20 Mio. EUR bei Zusammenveranlagung erhöht.

Hingegen blieben die Grenzen für den Verlustvortrag im Rahmen der Mindestbesteuerung unberührt.

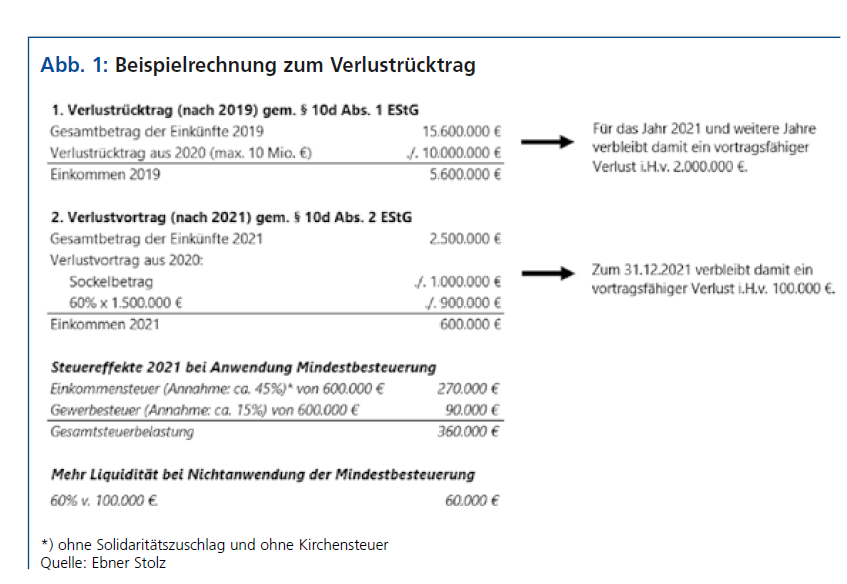

Dies bedeutet – dargestellt an einem Beispiel – nun Folgendes: Der ledige A hat ein Hotel. Er erwirtschaftete im VZ 2020 einen Verlust i.H.v. 12 Mio. EUR. Im VZ 2019 hatte der Gesamtbetrag der Einkünfte 15,6 Mio. EUR betragen. Im VZ 2021 beträgt der Gesamtbetrag der Einkünfte 2,5 Mio. EUR. Das Wahlrecht, ganz oder teilweise auf den Verlustrücktrag zu verzichten, wird nicht in Anspruch genommen (siehe Abb. 1).

Dies bedeutet – dargestellt an einem Beispiel – nun Folgendes: Der ledige A hat ein Hotel. Er erwirtschaftete im VZ 2020 einen Verlust i.H.v. 12 Mio. EUR. Im VZ 2019 hatte der Gesamtbetrag der Einkünfte 15,6 Mio. EUR betragen. Im VZ 2021 beträgt der Gesamtbetrag der Einkünfte 2,5 Mio. EUR. Das Wahlrecht, ganz oder teilweise auf den Verlustrücktrag zu verzichten, wird nicht in Anspruch genommen (siehe Abb. 1).

Hier finden Sie unsere umfassenden Analysen der IPOs des Jahres.

Aufgrund des Verlustrücktrags in das Jahr 2019 erhält A bei einer angenommenen Einkommensteuerbelastung von 45% vom Finanzamt eine Liquiditätsspritze von (10 Mio. EUR x 45% =) 4,5 Mio. EUR an erstatteter Einkommensteuer. Im Vortragsjahr 2021 muss A ((1 Mio. EUR + 900.000 EUR) x 45% =) 855.000 EUR weniger Einkommensteuer und auch – abhängig vom Gewerbesteuerhebesatz – weniger Gewerbesteuer zahlen.

Der Vollständigkeit halber sei erwähnt, dass Teil der steuerlichen Hilfsmaßnahmen u.a. auch die Berücksichtigung eines vorläufigen Verlustrücktrags für 2021 bei der Steuerfestsetzung für 2020 ist.

Petitum: Aussetzung der Mindestbesteuerung, Verlustrücktrag auch für die Gewerbesteuer und Ausdehnung des Verlustrücktragszeitraums

Die „Mindestbesteuerung“ mit ihrer nur begrenzten Verlustverrechnung wurde ursprünglich eingeführt, weil hohe Steuerausfälle infolge früher aufgelaufener Verluste befürchtet wurden. Sie führt trotz der Existenz hoher Verlustvorträge oftmals zu einer Steuerbelastung und steht damit einer schnellen Sanierung nach Überwindung der Krise im Wege. Daher sollte sie zumindest ausgesetzt werden. Sofern Unternehmen gar mit einem endgültigen Ausfall des Verlustabzugs (z.B. aufgrund Insolvenz) rechnen müssen, ist zu empfehlen, gegen die Anwendung der Mindestbesteuerung Einspruch einzulegen und sich auf zwei beim Bundesverfassungsgericht anhängige Verfahren zu berufen.

Ein weiteres wirksames Instrument, den notleidenden Unternehmen nach der Krise liquiditätstechnisch zu helfen, wäre, den Verlustrücktrag zumindest zeitlich begrenzt auf die Gewerbesteuer auszuweiten und insbesondere auch den Verlustrücktragszeitraum auszudehnen. Entsprechende Forderungen wurden auch jüngst beim Steuerkongress der Deutschen Wirtschaft laut. Da die fiskalischen Auswirkungen aber wohl gravierend wären, ist zu befürchten, dass der Gesetzgeber kein weiteres Mal in das Verlustverrechnungssystem zugunsten der Unternehmen eingreifen wird.

Autor/Autorin

Prof. Dr. Thomas Zinser

Prof. Dr. Thomas Zinser ist Experte für steuerliche und betriebswirtschaftliche Beratung mittelständischer Unternehmen bei Ebner Stolz.